» Giá xi măng và clinker trên thị trường quốc tế trong tháng 2 duy trì ổn định, tuy nhiên nguồn cung xuất khẩu từ nhiều quốc gia đang thu hẹp trong bối cảnh nhu cầu nội địa tăng và dòng chảy thương mại có dấu hiệu dịch chuyển.

Thị trường xi măng toàn cầu đang ghi nhận trạng thái ổn định về giá, nhưng các số liệu giao dịch cho thấy sự thay đổi rõ rệt về nguồn cung và hướng xuất khẩu giữa các khu vực, đặc biệt tại các quốc gia xuất khẩu lớn như Thổ Nhĩ Kỳ, Ai Cập và Việt Nam.

Nguồn cung xuất khẩu giảm tại nhiều thị trường

Trong tháng 2, giá xi măng và clinker vận chuyển bằng đường biển không có biến động lớn. Giá xi măng rời loại I và II xuất khẩu từ Thổ Nhĩ Kỳ duy trì trong khoảng 53 - 59 USD/tấn theo điều kiện FOB, với mức trung bình khoảng 56 USD/tấn. Xi măng đóng bao đạt khoảng 65 - 69 USD/tấn.

Tại Ai Cập, giá xi măng rời dao động từ 58 - 63 USD/tấn, trong khi xi măng đóng bao ở mức 62 - 66 USD/tấn. Giá clinker xuất khẩu từ Thổ Nhĩ Kỳ ở mức 44 - 48 USD/tấn, trung bình khoảng 46 USD/tấn.

Dù giá duy trì ổn định, nguồn cung xuất khẩu đang có xu hướng thu hẹp. Tại Ai Cập, nhu cầu xi măng nội địa tăng mạnh từ giữa năm 2025 khiến các nhà sản xuất giảm xuất khẩu, đặc biệt là mặt hàng clinker. Các doanh nghiệp ưu tiên sản xuất xi măng do có giá trị cao hơn, khiến nguồn cung clinker ra thị trường quốc tế hạn chế. Giá clinker từ Ai Cập được chào trong khoảng 45 - 53 USD/tấn nhưng khả năng giao hàng ngay khá thấp.

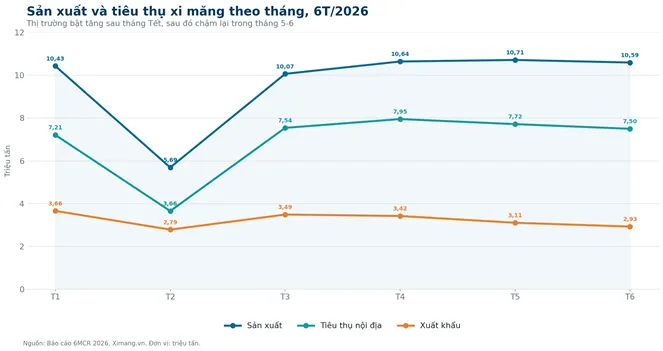

Tại Việt Nam, nguồn cung xi măng và clinker dành cho xuất khẩu đang có xu hướng thu hẹp trong bối cảnh nhu cầu tiêu thụ nội địa tiếp tục gia tăng. Hoạt động xây dựng trong nước phục hồi đã khiến nhiều doanh nghiệp sản xuất xi măng ưu tiên phân bổ sản lượng cho thị trường nội địa thay vì xuất khẩu như trước.

Bên cạnh đó, sự phục hồi của thị trường Bangladesh sau giai đoạn bầu cử cũng đang thu hút trở lại một phần nguồn cung xuất khẩu từ Việt Nam. Đây vốn là một trong những thị trường xuất khẩu xi măng và clinker truyền thống, do đó khi nhu cầu tăng lên, lượng hàng xuất đi các thị trường khác bị ảnh hưởng nhất định. Việc đồng thời chịu tác động từ nhu cầu trong nước và nhu cầu khu vực khiến nguồn cung xi măng và clinker của Việt Nam trên thị trường quốc tế không còn dồi dào như giai đoạn trước, qua đó góp phần làm giảm mức độ cạnh tranh về khối lượng tại một số thị trường nhập khẩu.

Tại Thổ Nhĩ Kỳ, phần lớn sản lượng xuất khẩu đã được ký theo hợp đồng dài hạn, khiến giao dịch ngắn hạn bị hạn chế. Một số nhà sản xuất xi măng cho biết sẽ không có hàng chào bán ngay ít nhất đến giữa năm.

Dòng chảy thương mại dịch chuyển và cạnh tranh giá gia tăng

Sự suy giảm nhu cầu xi măng từ thị trường châu Âu đang buộc các nhà xuất khẩu lớn phải điều chỉnh lại chiến lược thị trường. Khi lượng nhập khẩu từ khu vực này giảm xuống, một phần sản lượng vốn dành cho châu Âu phải tìm đầu ra thay thế, làm thay đổi hướng dòng chảy thương mại xi măng và clinker trên phạm vi toàn cầu. Trong bối cảnh đó, Thổ Nhĩ Kỳ đang tăng cường xuất khẩu sang Mỹ để bù đắp phần sụt giảm từ thị trường châu Âu. Tuy nhiên, đây không phải là thị trường dễ khai thác khi chi phí vận chuyển đường biển cao hơn đáng kể, đồng thời phải cạnh tranh trực tiếp với các nguồn cung giá thấp từ châu Á, đặc biệt là Việt Nam. Điều này khiến biên lợi nhuận của các nhà xuất khẩu Thổ Nhĩ Kỳ tại thị trường Mỹ thấp hơn so với các thị trường truyền thống trước đây.

Tại thị trường Mỹ, giá xi măng nhập khẩu theo điều kiện CFR hiện dao động trong khoảng 80 - 100 USD/tấn, với mức trung bình khoảng 90 USD/tấn. Trong bối cảnh đó, xi măng Việt Nam tiếp tục duy trì lợi thế cạnh tranh về giá khi được chào bán phổ biến ở mức 80 - 85 USD/tấn. Mức giá này thấp hơn đáng kể so với nguồn cung từ khu vực Địa Trung Hải, nơi giá thường dao động từ 90 - 100 USD/tấn tùy theo nguồn xuất khẩu. Chênh lệch giá này giúp xi măng Việt Nam giữ được sức cạnh tranh tại thị trường Mỹ, đặc biệt trong điều kiện nhu cầu xi măng nhập khẩu vẫn phụ thuộc nhiều vào yếu tố chi phí.

Ở phân khúc clinker, Việt Nam vẫn là nguồn cung có giá thấp nhất trên thị trường quốc tế, với mức giá phổ biến từ 31 - 35 USD/tấn. Trong khi đó, clinker từ Pakistan được chào ở mức 36 - 37 USD/tấn, Saudi Arabia từ 37 - 38 USD/tấn và UAE ở mức cao hơn, khoảng 45 - 46 USD/tấn. Mức giá này cho thấy clinker Việt Nam vẫn duy trì lợi thế cạnh tranh rõ rệt, đặc biệt tại các thị trường nhập khẩu nhạy cảm về chi phí, nơi yếu tố giá đóng vai trò quyết định trong lựa chọn nguồn hàng.

Song song với diễn biến về giá xi măng và clinker, nhu cầu đối với các vật liệu thay thế clinker cũng đang gia tăng. Tại khu vực Địa Trung Hải, xỉ hạt lò cao được chào ở mức 35 - 40 USD/tấn theo điều kiện CFR. Trong khi đó, tro bay vẫn trong tình trạng khan hiếm, với giá dao động từ 20 - 35 USD/tấn tùy thuộc vào nguồn cung và phương thức vận chuyển. Việc tro bay thiếu hụt khiến nhiều nhà sản xuất có xu hướng chuyển sang sử dụng xỉ như một giải pháp thay thế.

Xu hướng gia tăng sử dụng các vật liệu thay thế cho thấy các nhà sản xuất đang điều chỉnh cơ cấu nguyên liệu đầu vào, không chỉ để tối ưu chi phí mà còn nhằm đáp ứng các yêu cầu ngày càng cao về môi trường và phát thải trong sản xuất xi măng.

Tóm lại, các số liệu giao dịch cho thấy thị trường xi măng và clinker toàn cầu trong ngắn hạn vẫn duy trì trạng thái ổn định về giá, với mặt bằng giá tại nhiều khu vực không có biến động lớn. Tuy nhiên, đằng sau sự ổn định này là sự thu hẹp nguồn hàng xuất khẩu tại một số quốc gia như Ai Cập và Việt Nam, cùng với việc các nhà cung cấp điều chỉnh hướng xuất khẩu sang các thị trường thay thế như Mỹ.

Bên cạnh đó, chênh lệch giá giữa các khu vực tiếp tục duy trì, trong đó xi măng và clinker từ Việt Nam vẫn thuộc nhóm có mức giá cạnh tranh nhất trên thị trường quốc tế. Đồng thời, việc gia tăng sử dụng các vật liệu thay thế clinker cho thấy các doanh nghiệp đang từng bước điều chỉnh cơ cấu sản xuất để thích ứng với áp lực chi phí và yêu cầu môi trường.

Những yếu tố này cho thấy thị trường hiện vẫn ổn định về mặt giá, nhưng các điều kiện cung cầu và cấu trúc thương mại đang có sự thay đổi, có thể ảnh hưởng đến diễn biến thị trường trong các giai đoạn tiếp theo.

Cem.Info