» Biến động cước vận tải biển, chi phí năng lượng tăng cao và áp lực giảm phát thải đang làm thay đổi mạnh thị trường xi măng và clinker toàn cầu. Các nhà nhập khẩu có xu hướng đa dạng nguồn cung, trong khi doanh nghiệp sản xuất tập trung kiểm soát chi phí và điều chỉnh hợp đồng linh hoạt hơn nhằm thích ứng với rủi ro logistics ngày càng lớn.

Những diễn biến mới của thị trường được nhiều doanh nghiệp và nhà nhập khẩu chia sẻ tại Hội nghị Intercem Jakarta 2026 (Indonesia), cho thấy dòng chảy thương mại clinker toàn cầu đang thay đổi đáng kể dưới tác động của chi phí vận tải, nguồn cung khu vực và áp lực cạnh tranh xuất khẩu.

Cước vận tải tăng mạnh làm thay đổi dòng chảy thương mại clinker

Biến động chi phí vận tải biển đang trở thành yếu tố ảnh hưởng trực tiếp đến giá clinker nhập khẩu tại nhiều thị trường, thậm chí tác động lớn hơn cả giá FOB tại nước xuất khẩu. Các gián đoạn liên quan đến căng thẳng tại Trung Đông đã khiến nguồn cung tàu biển và chi phí vận chuyển biến động liên tục, làm quá trình đàm phán giá CFR tại châu Á và châu Phi trở nên khó khăn hơn.

Nhiều doanh nghiệp giao dịch clinker cho biết giá FOB hiện vẫn duy trì tương đối ổn định, tuy nhiên áp lực lớn nhất nằm ở chi phí vận chuyển do thị trường tàu biển biến động mạnh.

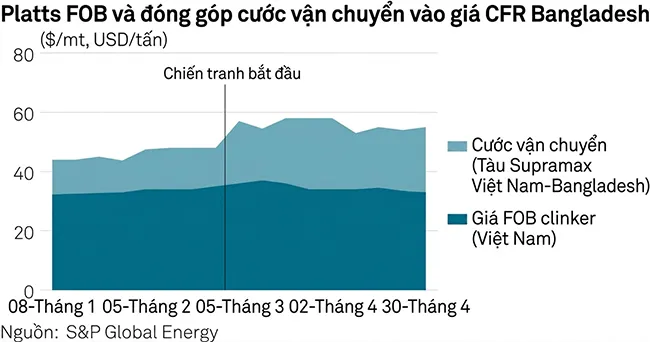

Dữ liệu thị trường cho thấy, giá clinker FOB Việt Nam duy trì quanh mức 33 - 34 USD/tấn trong giai đoạn cuối tháng 2 đến cuối tháng 4/2026. Trong khi đó, cước vận tải tàu Supramax từ Việt Nam đi Bangladesh đã tăng mạnh từ khoảng 11 - 14 USD/tấn trong tháng 1 và tháng 2 lên tới khoảng 24 USD/tấn vào cuối tháng 3 và đầu tháng 4.

Chi phí vận tải leo thang đã kéo giá clinker CFR Bangladesh tăng từ mức 44 - 48 USD/tấn lên khoảng 58 USD/tấn dù giá FOB không biến động nhiều.

Áp lực giá nhập khẩu cao đang ảnh hưởng rõ rệt đến nhu cầu mua hàng tại Bangladesh, thị trường phụ thuộc lớn vào clinker nhập khẩu. Một số khách hàng được cho là đã trì hoãn giao dịch hoặc giảm khối lượng mua trong khi chờ mặt bằng cước vận tải ổn định hơn.

Đông Nam Á nổi lên là nguồn cung thay thế quan trọng

Nguồn cung clinker từ Trung Đông suy giảm đang thúc đẩy các nhà nhập khẩu chuyển hướng sang khu vực Đông Nam Á, đặc biệt là Việt Nam và Indonesia. Điều này giúp khu vực tiếp tục củng cố vai trò là trung tâm cung ứng clinker linh hoạt cho thị trường Nam Á và châu Phi.

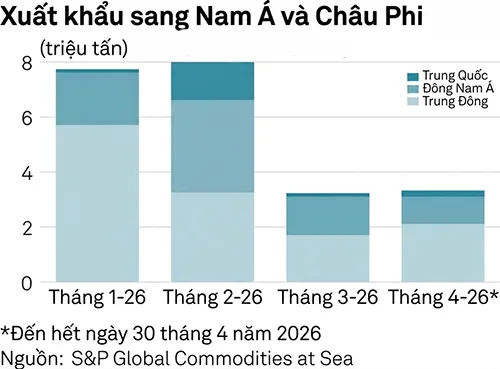

Số liệu thị trường cho thấy, lượng xuất khẩu xi măng và clinker từ Trung Đông sang Nam Á và châu Phi giảm mạnh từ 6,6 triệu tấn trong tháng 2 xuống còn 1,7 triệu tấn trong tháng 3 trước khi phục hồi nhẹ lên 2,1 triệu tấn trong tháng 4. Trong khi đó, xuất khẩu xi măng và clinker từ Đông Nam Á vẫn duy trì ổn định trong khoảng 1 - 1,4 triệu tấn/tháng. Xuất khẩu từ Trung Quốc cũng bắt đầu tăng trở lại từ mức gần như bằng 0 trong tháng 2 lên khoảng 230.000 tấn trong tháng 4.

Nhiều doanh nghiệp nhận định, Đông Nam Á đang trở thành khu vực thay thế một phần nguồn cung clinker từ Trung Đông. Điều này đồng thời làm gia tăng cạnh tranh giữa các doanh nghiệp trong khu vực khi chi phí vận tải ngày càng quyết định lợi thế thương mại và dòng chảy hàng hóa. Các nhà nhập khẩu tại châu Phi hiện có xu hướng mở rộng thêm nguồn cung và tìm kiếm thêm đối tác từ Việt Nam và Indonesia nhằm giảm phụ thuộc vào một khu vực nguồn cung duy nhất.

Doanh nghiệp ưu tiên kiểm soát chi phí và hợp đồng ngắn hạn

Khả năng kiểm soát chi phí sản xuất đang trở thành yếu tố tạo khác biệt lớn giữa các doanh nghiệp xi măng trong giai đoạn hiện nay. Những nhà máy có thể sử dụng nhiên liệu thay thế như rác thải nhựa hoặc điện mặt trời đang giảm đáng kể mức độ phụ thuộc vào than đá.

Theo các nguồn tin, nhiều doanh nghiệp xi măng tại Nhật Bản và Hàn Quốc hiện ít chịu tác động hơn từ biến động giá than so với các nhà sản xuất tại những khu vực khác. Điều này giúp duy trì khả năng cạnh tranh xuất khẩu và tạo dư địa linh hoạt hơn về giá bán. Xu hướng tối ưu hóa nhiên liệu được đánh giá sẽ tiếp tục ảnh hưởng mạnh đến năng lực cạnh tranh của các nhà sản xuất xi măng trong thời gian tới, đặc biệt khi chi phí năng lượng và yêu cầu giảm phát thải ngày càng gia tăng.

Bên cạnh đó, thị trường clinker cũng đang ghi nhận xu hướng chuyển dần từ các hợp đồng dài hạn sang hợp đồng theo quý hoặc nửa năm. Cả bên mua và bên bán đều muốn duy trì sự linh hoạt cao hơn trước biến động chi phí vận tải và giá cả quốc tế. Theo đánh giá, xu hướng điều chỉnh hợp đồng theo chu kỳ ngắn sẽ tiếp tục phổ biến trong thời gian tới khi thị trường vận tải biển vẫn tiềm ẩn nhiều biến động khó lường.

Diễn biến thị trường clinker và xi măng hiện nay cho thấy chi phí vận tải biển đang trở thành yếu tố chi phối quan trọng đối với giá giao dịch quốc tế, trong nhiều trường hợp còn vượt cả tác động từ giá tại nguồn cung. Cùng với sự dịch chuyển dòng thương mại sang khu vực Đông Nam Á, xu hướng tối ưu chi phí sản xuất và điều chỉnh linh hoạt hợp đồng đang trở thành chiến lược chung của các doanh nghiệp trong chuỗi cung ứng toàn cầu. Trong bối cảnh thị trường vận tải tiếp tục biến động, khả năng thích ứng nhanh sẽ là yếu tố then chốt quyết định lợi thế cạnh tranh của các doanh nghiệp trong chuỗi cung ứng clinker.

Cem.Info