» Các nhà máy xi măng phải coi việc quản trị carbon là một phần của quản trị sản xuất, không nên coi đây chỉ là việc của phòng môi trường. Với hạn ngạch phát thải được phân bổ, nếu chỉ coi nhẹ như mang tính đối phó, cuối năm gom số liệu làm báo cáo, thì sẽ rất bị động.

• Phân bổ hạn ngạch phát thải trong sản xuất xi măng dựa trên cơ sở nào?

Trước hết, cần xác định nhà máy xi măng có thuộc diện được phân bổ hạn ngạch phát thải hay không? Giai đoạn thí điểm 2025 - 2026 đã có 51 cơ sở sản xuất xi măng nằm trong diện phân bổ hạn ngạch phát thải, cùng với 34 nhà máy nhiệt điện và 25 cơ sở sản xuất thép. Tổng hạn ngạch thí điểm là 243.082.392 tấn CO₂tđ năm 2025 và 268.391.454 tấn CO₂tđ năm 2026.

Để ứng phó hiệu quả, sau đây là một số khuyến cáo để nhà máy xi măng có thể chủ động hơn trong dài hạn:

1. Lập ngay bộ phận hoặc tổ công tác carbon trong nhà máy

Nên có một đầu mối chính thức, thường đặt dưới ban kỹ thuật, ban sản xuất hoặc ban môi trường, nhưng phải có quyền yêu cầu số liệu từ các phòng: sản xuất clinker, nghiền xi măng, cơ điện, vật tư, than, thí nghiệm, tài chính, kế hoạch…

Tổ carbon phải nắm được ít nhất các dữ liệu: sản lượng clinker, sản lượng xi măng, tỷ lệ clinker trong xi măng, lượng than/dầu/RDF/sinh khối, nhiệt trị nhiên liệu, điện tiêu thụ, thành phần phối liệu, hệ số phát thải, số liệu vận hành lò, lượng phụ gia khoáng và lượng xi măng xuất bán.

Nói thẳng: từ nay, một tấn clinker không chỉ là sản phẩm bán thành phẩm, mà còn là một “đơn vị carbon” cần quản lý.

2. Xây dựng hệ thống MRV: Đo đạc - Báo cáo - Thẩm định

Nhà máy phải tổ chức kiểm kê khí nhà kính theo nguyên tắc đầy đủ, nhất quán, minh bạch và chính xác. Thông tư 13/2024/TT-BXD quy định quy trình kiểm kê gồm: xác định phạm vi kiểm kê, thu thập số liệu hoạt động, lựa chọn hệ số phát thải, tính toán phát thải, kiểm soát chất lượng, đánh giá độ không chắc chắn, xây dựng báo cáo, thẩm định và nộp kết quả.

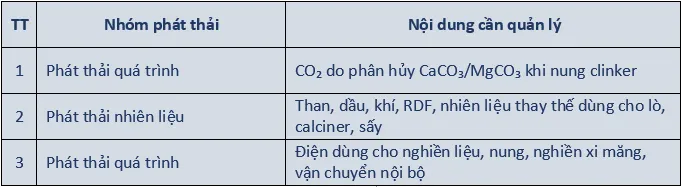

Với xi măng, tối thiểu phải kiểm soát 3 nhóm phát thải chính:

Cần lưu ý: hạn ngạch ngành xi măng được tính theo tấn clinker, không phải chỉ theo tấn xi măng. Nghị định 119/2025/NĐ-CP nêu lượng phát thải trung bình trên đơn vị sản phẩm gồm tấn clinker đối với cơ sở sản xuất xi măng.

3. Tính “chênh lệch hạn ngạch phát thải” của nhà máy

Mỗi nhà máy cần lập bảng so sánh:

Phát thải thực tế đã kiểm kê - hạn ngạch được phân bổ = Thừa/thiếu hạn ngạch

Nếu phát thải thực tế thấp hơn hạn ngạch, nhà máy có thể có dư địa chuyển giao hoặc giao dịch. Nếu phát thải thực tế cao hơn hạn ngạch, nhà máy phải có phương án giảm phát thải, mua hạn ngạch, dùng tín chỉ carbon hợp lệ hoặc vay mượn hạn ngạch trong giới hạn cho phép.

Một đơn vị hạn ngạch tương ứng quyền phát thải 01 tấn CO₂ hoặc 01 tấn CO₂tđ; hạn ngạch và tín chỉ carbon được phép trao đổi trên sàn giao dịch carbon theo quy định.

4. Chuẩn bị nghĩa vụ thanh toán nộp trả hạn ngạch

Đây là điểm rất quan trọng, cơ sở được phân bổ hạn ngạch phải nộp trả hạn ngạch tối thiểu bằng kết quả kiểm kê phát thải trực tiếp, sau khi trừ lượng tín chỉ carbon được bù trừ hợp lệ. Việc nộp trả thực hiện trên Hệ thống đăng ký quốc gia trước ngày 31/12 của năm kế tiếp giai đoạn được phân bổ. Nếu không nộp đủ, cơ sở bị xử phạt và phần thiếu bị trừ vào hạn ngạch giai đoạn sau.

Như vậy, với ban lãnh đạo nhà máy, hạn ngạch carbon sẽ trở thành một loại “tài sản - nghĩa vụ” tương tự quản trị tồn kho than, điện, clinker, nhưng khó chịu hơn vì không nhìn thấy bằng mắt thường.

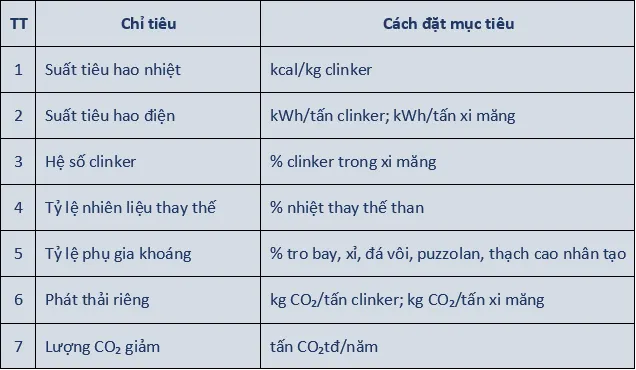

5. Lập kế hoạch giảm phát thải giai đoạn 2026 - 2030

Nghị định 119/2025/NĐ-CP yêu cầu xây dựng, phê duyệt kế hoạch giảm nhẹ phát thải khí nhà kính giai đoạn từ năm 2026 đến hết năm 2030, điều chỉnh/cập nhật hằng năm nếu có.

Kế hoạch này không nên viết chung chung kiểu “tiết kiệm năng lượng, bảo vệ môi trường”. Phải lượng hóa thành chỉ tiêu:

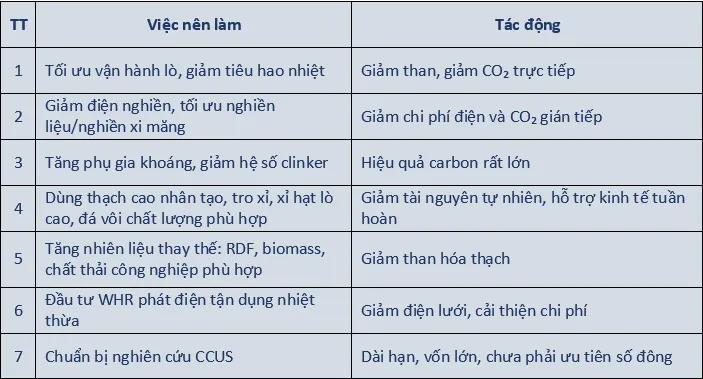

6. Ưu tiên các giải pháp giảm phát thải có hiệu quả nhanh

Theo Thông tư 13/2024/TT-BXD, các nhóm biện pháp giảm nhẹ trong sản xuất xi măng gồm: thu hồi nhiệt thừa, tối ưu phối liệu sản xuất clinker, giảm tỷ lệ clinker trong xi măng, thay thế nhiên liệu hóa thạch bằng chất thải/sinh khối, và về dài hạn là thu hồi - lưu trữ CO₂.

Với nhà máy xi măng tại Việt Nam, thứ tự ưu tiên thực tế nên là:

Trong đó, giảm hệ số clinker là đòn bẩy rất mạnh. Sản xuất xi măng càng phụ thuộc clinker thì carbon càng nặng. Cùng một tấn xi măng bán ra, nếu giảm clinker từ 80% xuống 65 - 70% mà vẫn bảo đảm chất lượng, phát thải sẽ giảm đáng kể.

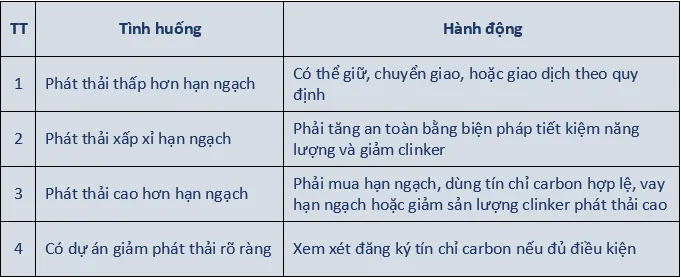

7. Chuẩn bị chiến lược giao dịch hạn ngạch và tín chỉ carbon

Nhà máy cần phân loại tình huống:

Nghị định cho phép cơ sở dùng tín chỉ carbon để bù trừ nhưng không quá 30% lượng hạn ngạch được phân bổ; đến hết năm 2030, cơ sở cũng có thể vay mượn hạn ngạch của giai đoạn kế tiếp nhưng không vượt quá 15% lượng hạn ngạch đã được phân bổ và lượng vay không được dùng để trao đổi.

Điểm này cần bộ phận tài chính tham gia, vì carbon sẽ dần trở thành chi phí sản xuất. Một nhà máy có suất phát thải cao có thể phải cộng thêm “chi phí carbon” vào giá thành clinker/xi măng.

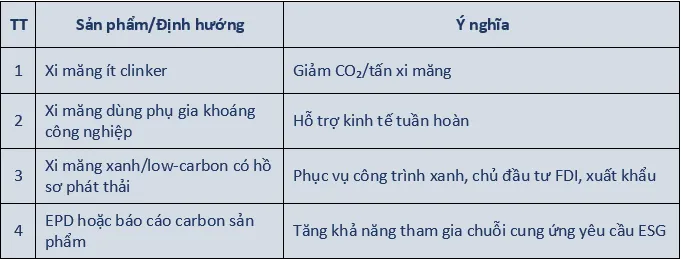

8. Gắn carbon với chiến lược sản phẩm và thị trường

Các nhà máy xi măng không nên chỉ hỏi “làm sao đủ hạn ngạch”, mà phải hỏi thêm: sản phẩm xi măng nào sẽ bán tốt trong thời kỳ carbon bị tính giá?

Nên phát triển các dòng sản phẩm:

Đối với các doanh nghiệp có xuất khẩu hoặc cung cấp cho dự án FDI, việc có dữ liệu carbon rõ ràng sẽ ngày càng quan trọng. Không có dữ liệu thì rất khó chứng minh sản phẩm “xanh”, mà trong thương mại hiện đại, "xanh miệng" không bằng xanh có số liệu.

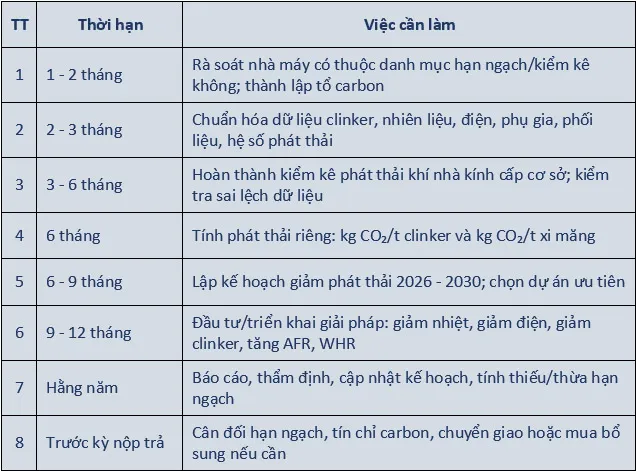

Đề xuất một lộ trình thực tế cần làm ngay trong nhà máy như sau:

Như vậy, để tránh bị động, các nhà máy xi măng nên triển khai 3 mảng công việc:

• Kiểm kê đúng, không có số liệu chuẩn thì không thể quản trị hạn ngạch.

• Giảm phát thải thật, trọng tâm là giảm tiêu hao nhiệt, giảm điện, giảm hệ số clinker, tăng phụ gia khoáng, tăng nhiên liệu thay thế và tận dụng nhiệt thừa.

• Quản trị hạn ngạch như một tài sản tài chính, nhà máy phải biết mình thừa hay thiếu hạn ngạch, khi nào phải nộp trả, có thể dùng tín chỉ bao nhiêu, có nên mua/bán/chuyển giao/vay mượn hay không.

Có thể nói, hiện nay quản trị sản xuất của nhà máy xi măng không chỉ phải quản lý đá vôi, than, điện, clinker, mà phải quản lý thêm sản lượng CO₂. Nhà máy nào có phương án quản lý sớm thì biến carbon thành lợi thế chi phí, ai chậm thì carbon sẽ thành một khoản “phụ gia đắt tiền” bất đắc dĩ trong giá thành xi măng.

Cem.Info