» Công nghệ thu giữ, sử dụng và lưu trữ carbon (CCUS) trong ngành xi măng đã bắt đầu bước vào giai đoạn thương mại hóa với một số dự án quy mô lớn đầu tiên trên thế giới. Tuy nhiên, mức độ mở rộng vẫn còn rất hạn chế khi dự báo đến năm 2035, chưa đến 2% tổng lượng phát thải CO₂ của ngành xi măng toàn cầu được thu giữ.

Ngành xi măng toàn cầu đang chịu áp lực ngày càng lớn trong lộ trình giảm phát thải carbon, khi đây là một trong những ngành công nghiệp phát thải CO₂ cao nhất toàn cầu. CCUS được xem là một trong số ít giải pháp có khả năng xử lý phần phát thải còn lại từ quá trình nung clinker, vốn khó giảm bằng các biện pháp tối ưu hóa thông thường. Tuy nhiên, dữ liệu mới nhất cho thấy tiến trình triển khai công nghệ này đang chậm hơn kỳ vọng, trong khi khoảng cách giữa mục tiêu Net Zero và thực tế vẫn còn đáng kể.

CCUS toàn cầu chững lại nhưng đã xuất hiện tín hiệu thương mại hóa

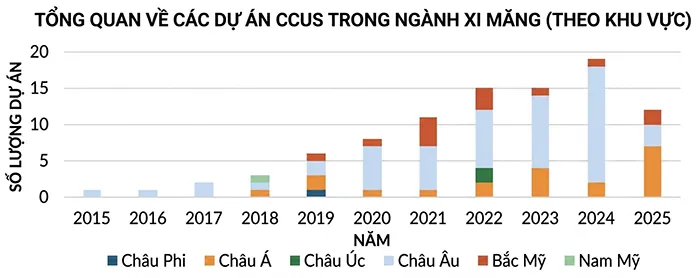

Cập nhật từ công cụ Green Cement Technology Tracker do LeadIT triển khai cho thấy hiện có hơn 175 dự án liên quan đến công nghệ xi măng xanh đang được theo dõi trên toàn cầu, bao gồm CCUS và các giải pháp giảm phát thải clinker. Trong nhóm CCUS, số dự án được công bố mới trong năm 2025 giảm xuống còn 12 dự án, so với 19 dự án của năm 2024. Đây là lần đầu tiên số lượng dự án giảm kể từ khi dữ liệu được ghi nhận từ năm 2015, cho thấy giai đoạn tăng trưởng nhanh đã tạm thời chững lại.

Xu hướng các dự án CCUS trong ngành xi măng theo khu vực giai đoạn 2015 - 2025.

Xét theo khu vực, châu Âu không còn giữ vị trí dẫn đầu khi lần đầu tiên kể từ năm 2019, số dự án CCUS tại các khu vực khác trên toàn cầu đã vượt qua châu Âu. Châu Á nổi lên với 7 dự án CCUS trong năm 2025, chủ yếu tập trung tại Ấn Độ. Theo LeadIT, trọng tâm hiện nay không còn nằm ở số lượng dự án mà ở khả năng triển khai thành công các dự án quy mô lớn đầu tiên. Đây là yếu tố quan trọng để tạo niềm tin thị trường và thu hút dòng vốn đầu tư cho giai đoạn tiếp theo. Dự báo đến năm 2035, khoảng 58 triệu tấn CO₂ mỗi năm có thể được thu giữ từ 38 dự án CCUS thương mại trong ngành xi măng toàn cầu.

Châu Á nổi lên với nhiều chính sách hỗ trợ

Mặc dù CCUS đã bước vào giai đoạn thương mại hóa, nhiều dự án quy mô lớn vẫn đang đối mặt với tình trạng chậm tiến độ hoặc chưa xác định rõ thời điểm triển khai chính thức.

Tại châu Âu, dự án của Holcim tại nhà máy Obourg ở Bỉ và dự án của Heidelberg Materials tại nhà máy Slite ở Thụy Điển vẫn được duy trì nhưng chưa có quyết định đầu tư cuối cùng. Tại Bắc Mỹ, dự án CCS của Heidelberg Materials tại Edmonton cũng đang điều chỉnh tiến độ, với khả năng vận hành thương mại có thể lùi sang năm 2028.

Song song với đó, một số dự án thí điểm vẫn tiếp tục được triển khai như Ash Grove Cement kết hợp Carbon Upcycling tại Canada và dự án Leilac của Heidelberg Materials tại Đức, đóng vai trò thử nghiệm công nghệ trong điều kiện vận hành thực tế.

Các phân tích cho thấy 2 rào cản lớn nhất đối với việc mở rộng CCUS trong ngành xi măng vẫn là chi phí đầu tư ban đầu rất cao và thiếu hạ tầng vận chuyển, lưu trữ CO₂ đồng bộ. Đây là yếu tố quyết định khả năng mở rộng quy mô thương mại trong tương lai.

Trong khi đó, châu Á đang nổi lên như khu vực có động lực phát triển rõ nét hơn, đặc biệt tại Ấn Độ. Các dự án hiện chủ yếu ở quy mô thí điểm nhưng được hỗ trợ bởi chính sách ngày càng hoàn thiện, bao gồm mục tiêu cường độ phát thải và lộ trình nghiên cứu CCUS quốc gia. Chính phủ Ấn Độ cũng đã phân bổ hơn 2 tỷ USD để hỗ trợ các công nghệ giảm phát thải trong các ngành công nghiệp khó giảm carbon, trong đó có xi măng.

Tại Thái Lan, Hiệp hội các nhà sản xuất xi măng Thái Lan (TCMA) đang triển khai mô hình CCUS di động trong khuôn khổ Saraburi Sandbox. Từ tháng 7/2026, hệ thống do Viện Nghiên cứu công nghệ năng lượng sạch (CETRI) thuộc Đại học Regina (Canada) cung cấp sẽ được luân chuyển giữa các nhà máy xi măng nhằm kiểm chứng hiệu quả vận hành trong nhiều điều kiện thực tế trước khi tiến tới thương mại hóa.

Nhìn chung, CCUS tiếp tục được xem là một trong những giải pháp trọng tâm trong lộ trình giảm phát thải của ngành xi măng toàn cầu, đặc biệt đối với phần phát thải còn lại khó xử lý bằng các biện pháp khác. Tuy nhiên, tiến trình triển khai thực tế vẫn phụ thuộc mạnh vào hỗ trợ tài chính từ Chính phủ, cùng với yêu cầu cấp thiết về phát triển hạ tầng vận chuyển và lưu trữ CO₂. Dù các dự án thương mại đầu tiên đã chứng minh tính khả thi về mặt công nghệ, quy mô hiện tại vẫn còn rất nhỏ so với mục tiêu giảm phát thải toàn cầu của ngành xi măng.

Cem.Info