» Sau giai đoạn suy giảm kéo dài, ngành xi măng Trung Quốc đang ghi nhận những chuyển biến theo hướng ổn định hơn. Trong khi sản lượng và doanh thu tiếp tục giảm, lợi nhuận của một số doanh nghiệp xi măng đã phục hồi nhờ cắt giảm chi phí và điều chỉnh chiến lược.

Những biến động của ngành xi măng Trung Quốc luôn có tác động lớn đến thị trường khu vực. Việc sản lượng chạm đáy, giá bán bắt đầu nhích lên và chiến lược thích ứng của các nhà sản xuất xi măng lớn đang tạo ra những tín hiệu quan trọng về xu hướng cung cầu trong năm 2026, đặc biệt trong bối cảnh cạnh tranh xuất khẩu ngày càng rõ nét.

Sản lượng xi măng giảm sâu nhưng đã xuất hiện tín hiệu đảo chiều

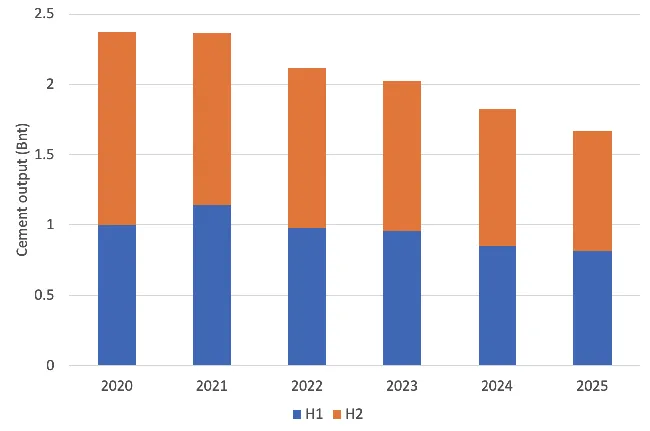

Dữ liệu từ Cục Thống kê quốc gia Trung Quốc cho thấy sản lượng xi măng tiếp tục xu hướng giảm trong giai đoạn 2020 - 2025. Riêng năm 2025, sản lượng toàn ngành xi măng đạt khoảng 1,67 tỷ tấn, giảm gần 8,5% so với mức 1,83 tỷ tấn của năm 2024. Đây là mức giảm đáng kể trong bối cảnh ngành xây dựng và bất động sản nước này chưa phục hồi.

Sản lượng xi măng tại Trung Quốc, giai đoạn 2020 - 2025. Nguồn: Cục Thống kê quốc gia Trung Quốc.

Theo Hiệp hội Xi măng Trung Quốc (CCA), đầu tư vào lĩnh vực bất động sản trong năm 2025 giảm tới 17%, xuống còn khoảng 120 tỷ USD. Điều này kéo theo nhu cầu tiêu thụ xi măng suy yếu trên diện rộng, ảnh hưởng trực tiếp đến sản lượng và giá bán của toàn ngành.

Tuy nhiên, bước sang năm 2026, thị trường bắt đầu ghi nhận những tín hiệu tích cực ban đầu. Trong 2 tháng đầu năm, sản lượng xi măng đạt khoảng 178 triệu tấn, tăng 7% so với cùng kỳ năm trước. Mức tăng này chưa đủ để khẳng định xu hướng phục hồi bền vững, nhưng cho thấy thị trường có thể đã đi qua giai đoạn khó khăn nhất.

Trong bối cảnh đó, nhiều doanh nghiệp xi măng tại Trung Quốc đang chủ động điều chỉnh công suất, đóng cửa các dây chuyền kém hiệu quả và tái cấu trúc hoạt động sản xuất nhằm thích ứng với nhu cầu thị trường đang thu hẹp.

Doanh nghiệp xi măng đẩy mạnh tái cơ cấu, lợi nhuận cải thiện nhờ tối ưu chi phí

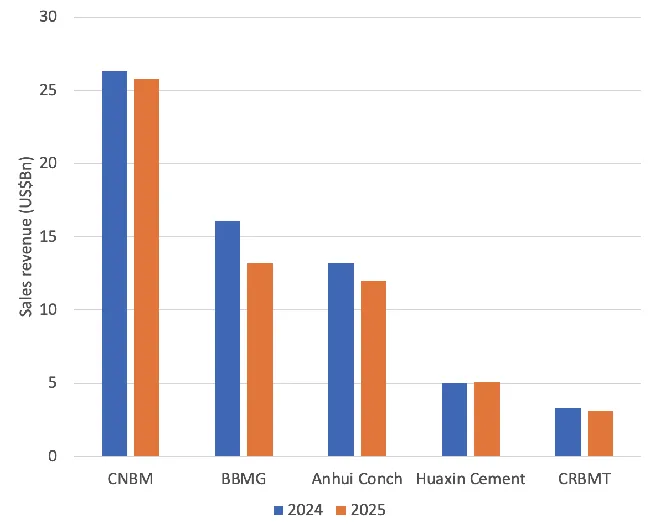

Kết quả kinh doanh năm 2025 của các nhà sản xuất xi măng lớn phản ánh rõ xu hướng phân hóa trong ngành, khi phần lớn doanh thu suy giảm nhưng lợi nhuận ở một số doanh nghiệp lại được cải thiện nhờ các biện pháp tiết giảm chi phí và tái cấu trúc.

Doanh thu bán hàng của một số nhà sản xuất xi măng Trung Quốc.

Tại China National Building Material, doanh thu và lợi nhuận đều giảm do giá vật liệu xây dựng, bao gồm xi măng đi xuống và sản lượng tiêu thụ suy giảm. Tổng sản lượng xi măng và clinker của doanh nghiệp này giảm 11,5%, xuống còn khoảng 217 triệu tấn. Ngoài ra, doanh nghiệp xi măng này còn ghi nhận khoản trích lập dự phòng khoảng 400 triệu USD liên quan đến việc dừng hoạt động một số dây chuyền sản xuất trong quá trình thay thế và cắt giảm công suất.

Ngược lại, Anhui Conch cho thấy khả năng thích ứng tốt hơn khi lợi nhuận tăng dù doanh thu giảm. Doanh nghiệp này đã đẩy mạnh kiểm soát chi phí, nâng cao hiệu quả vận hành và mở rộng thị trường xuất khẩu để bù đắp phần suy giảm trong nước. Đồng thời, việc đầu tư vào năng lượng tái tạo cũng được đẩy mạnh, với tổng công suất điện gió, điện mặt trời và hệ thống lưu trữ đạt 1.377 MW vào cuối năm 2025, góp phần giảm chi phí năng lượng trong dài hạn.

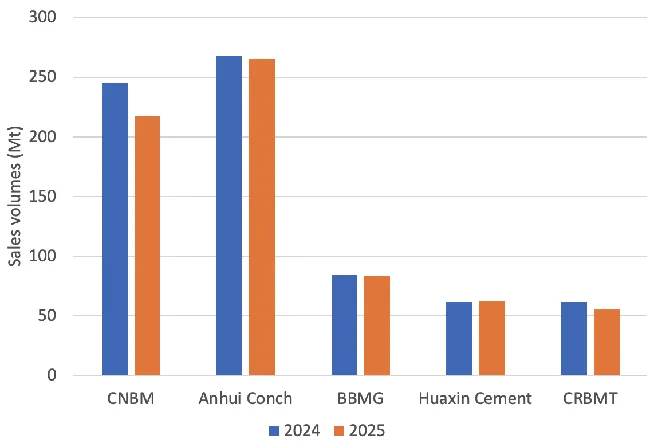

Sản lượng tiêu thụ xi măng và clinker của các doanh nghiệp xi măng Trung Quốc có xu hướng giảm hoặc đi ngang.

BBMG Corporation chịu tác động nặng nề hơn do phụ thuộc lớn vào lĩnh vực bất động sản. Doanh thu và lợi nhuận của doanh nghiệp giảm mạnh khi mảng phát triển nhà ở sụt giảm sâu. Diện tích sàn giao dịch chỉ còn khoảng 532.000 m², giảm tới 52% so với năm trước. Trong cơ cấu doanh thu, mảng vật liệu xây dựng tăng tỷ trọng từ 70% lên 86%, cho thấy sự dịch chuyển trọng tâm kinh doanh trong bối cảnh thị trường bất động sản khó khăn.

Trong khi đó, Huaxin Cement tiếp tục nổi bật nhờ chiến lược mở rộng ra thị trường quốc tế. Doanh thu và lợi nhuận đều tăng trong năm 2025, với sản lượng tiêu thụ xi măng tại thị trường nước ngoài đạt khoảng 20 triệu tấn, tăng 25%. Đáng chú ý, doanh thu từ thị trường quốc tế đã vượt khu vực các tỉnh Hà Nam, Hồ Bắc, và Hồ Nam, trở thành nguồn thu lớn nhất của doanh nghiệp xi măng này. Bên cạnh đó, Huaxin Cement cũng hoàn tất thương vụ mua lại Lafarge Africa và triển khai vận hành tàu vận tải quốc tế riêng, tăng cường năng lực logistics.

Đối với tập đoàn Công nghệ vật liệu xây dựng tài nguyên Trung Quốc (CRBMT), doanh thu giảm nhưng lợi nhuận vẫn tăng nhờ các biện pháp kiểm soát chi phí. Trong bối cảnh giá xi măng, bê tông và cốt liệu đều giảm trong năm 2025, doanh nghiệp này đã tối ưu vận hành để duy trì hiệu quả kinh doanh.

Triển vọng 2026: Phục hồi thận trọng, phụ thuộc vào nhu cầu và chi phí năng lượng

Nhìn chung, ngành xi măng Trung Quốc đang dần chuyển từ giai đoạn suy giảm sang ổn định. Một số tỉnh như An Huy, Giang Tô, Chiết Giang và Cát Lâm đã ghi nhận mức tăng giá xi măng trong tháng 3 năm 2026, tạo cơ sở cho kỳ vọng cải thiện lợi nhuận của các doanh nghiệp xi măng trong thời gian tới.

Tuy nhiên, đà phục hồi hiện nay vẫn chủ yếu dựa vào việc cắt giảm chi phí và tái cơ cấu hoạt động, thay vì sự gia tăng rõ rệt của nhu cầu thị trường. Vì vậy, bài toán lớn nhất đối với các doanh nghiệp xi măng của Trung Quốc vẫn là ổn định sản lượng tiêu thụ trong bối cảnh thị trường xây dựng chưa phục hồi mạnh.

Bên cạnh đó, ngành xi măng vẫn tiếp tục đối mặt với rủi ro từ biến động năng lượng toàn cầu, đặc biệt là tác động từ xung đột tại Iran có thể khiến giá dầu tăng cao. Dù Trung Quốc được đánh giá có sự chuẩn bị tốt hơn so với nhiều quốc gia trong khu vực, những ảnh hưởng gián tiếp đến chi phí sản xuất và vận tải vẫn là yếu tố cần theo dõi sát.

Tóm lại, trong bối cảnh hiện nay, năm 2026 được xem là giai đoạn bản lề để ngành xi măng Trung Quốc từng bước ổn định trở lại. Tuy nhiên, quá trình phục hồi nhiều khả năng sẽ diễn ra theo hướng thận trọng và phụ thuộc lớn vào diễn biến của thị trường bất động sản cũng như môi trường kinh tế vĩ mô. Diễn biến này cũng sẽ tiếp tục tác động đến cung cầu và cạnh tranh trên thị trường xi măng khu vực trong thời gian tới.

Cem.Info