» Kết quả kinh doanh năm 2025 của Công ty CP Xi măng VICEM Hà Tiên ghi nhận mức lợi nhuận cao nhất trong 4 năm trở lại đây, phản ánh sự cải thiện rõ rệt về sản lượng tiêu thụ và biên lợi nhuận. Diễn biến này cho thấy tín hiệu phục hồi rõ nét của doanh nghiệp xi măng chủ lực tại khu vực phía Nam sau giai đoạn nhiều thách thức.

Ngành xi măng đã trải qua chu kỳ suy giảm do nhu cầu xây dựng chững lại và chi phí đầu vào tăng cao. Năm 2025 ghi nhận những chuyển biến tích cực khi đầu tư công được thúc đẩy và mặt bằng giá nguyên liệu dần ổn định. Trường hợp của VICEM Hà Tiên cho thấy sự cải thiện đồng thời ở sản lượng, biên lợi nhuận và hiệu quả tài chính.

Lợi nhuận phục hồi mạnh, biên lợi nhuận gộp quay lại 2 chữ số

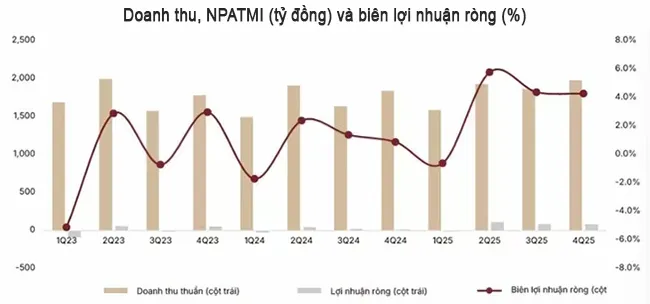

Quý 4 năm 2025 đánh dấu bước cải thiện rõ nét trong hoạt động kinh doanh của VICEM Hà Tiên. Doanh thu đạt 1.980 tỷ đồng, tăng 7,4% so với cùng kỳ và tăng 6,1% so với quý trước. Lợi nhuận sau thuế đạt 84,9 tỷ đồng, tăng 297% so với cùng kỳ, chủ yếu nhờ sản lượng phục hồi và biên lợi nhuận được cải thiện.

Lũy kế cả năm 2025, doanh nghiệp xi măng này đạt 7.364 tỷ đồng doanh thu thuần, tăng 7% so với năm trước và hoàn thành 102,8% kế hoạch năm. Lợi nhuận ròng đạt 273,7 tỷ đồng, tăng 355% so với năm 2024 và vượt 149% kế hoạch lợi nhuận thận trọng đề ra từ đầu năm.

Động lực chính trong quý 4 đến từ sản lượng tiêu thụ tăng 10,5% so với cùng kỳ, dù giá bán bình quân giảm 2,8%. Nhờ chi phí đầu vào hạ nhiệt, biên lợi nhuận gộp quý 4 đạt 13,8%, tăng 2,7 điểm % so với cùng kỳ và tăng 0,9 điểm % so với quý trước. Tính chung năm 2025, biên lợi nhuận gộp đạt 12,5%, tăng 3,1 điểm % so với năm 2024 và quay lại mức hai chữ số, dù vẫn thấp hơn mức trung bình 18,3% của giai đoạn 2015 đến 2020.

Biên lợi nhuận ròng quý 4 đạt 4,3%, còn cả năm đạt 3,7%. Giai đoạn từ quý 4/2021 đến quý 4/2025, lợi nhuận ròng ghi nhận tốc độ tăng trưởng kép hàng năm 11,6%. Tính chung giai đoạn 2021 - 2025, tốc độ tăng trưởng kép đạt khoảng 3% do doanh nghiệp chỉ thực sự cải thiện từ quý 2 năm 2025 trong khi quý 1 vẫn ghi nhận lỗ.

Chi phí đầu vào hạ nhiệt và động lực từ đầu tư công phía Nam

Giá than nhập khẩu, yếu tố chiếm khoảng 30% giá vốn, chỉ tăng nhẹ 3% so với quý trước và vẫn thấp hơn 3,3% so với cùng kỳ. Chi phí điện nhìn chung ổn định. Theo dự báo của Ngân hàng Thế giới, giá than Australia có thể giảm khoảng 7% so với cùng kỳ trong năm 2026, qua đó giúp doanh nghiệp tiết giảm thêm 2 - 5% chi phí than.

Một số rủi ro vẫn hiện hữu như điều kiện khai thác than trong nước kém thuận lợi, thời tiết nắng nóng kéo dài làm tăng nhu cầu điện và khả năng mưa lớn gây gián đoạn khai thác. Những yếu tố này có thể khiến chi phí sản xuất biến động và hạn chế một phần lợi ích từ xu hướng giảm giá than toàn cầu.

Song song với yếu tố chi phí, nhu cầu tiêu thụ tại khu vực phía Nam đang được hỗ trợ bởi làn sóng đầu tư công. Nhiều dự án hạ tầng quy mô lớn được đẩy mạnh triển khai, góp phần duy trì sản lượng tiêu thụ xi măng ở mức tích cực trong năm tới. Với vị thế doanh nghiệp xi măng lớn tại thị trường phía Nam, VICEM Hà Tiên được đánh giá có khả năng hưởng lợi trực tiếp từ xu hướng này.

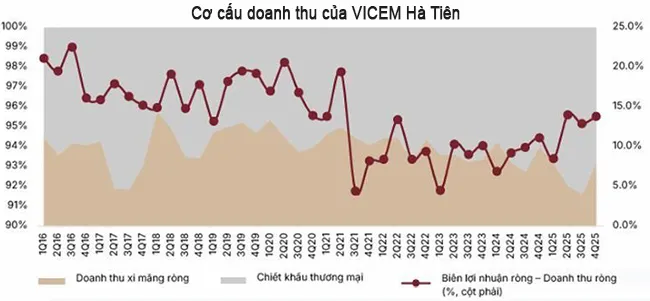

Tỷ lệ chiết khấu thương mại trên doanh thu quý 4/2025 giảm còn 6,8%, cải thiện so với hai quý trước nhờ nhu cầu tăng lên. Tuy nhiên, mức này vẫn cao hơn đáng kể so với bình quân 5,5% trước năm 2023. Việc từng bước giảm chiết khấu được xem là yếu tố quan trọng giúp mở rộng biên lợi nhuận trong giai đoạn tới.

Doanh nghiệp cũng đã công bố tăng giá xi măng bao thêm 100.000 đồng/tấn từ tháng 12/2025 và áp dụng từ ngày 11/1/2026, tạo thêm dư địa cải thiện hiệu quả kinh doanh nếu thị trường hấp thụ tốt mức giá mới.

Triển vọng 2026 và góc nhìn định giá cổ phiếu HT1

Trong cập nhật gần đây, SSI Research dự phóng lợi nhuận ròng năm 2026 của VICEM Hà Tiên đạt 338,7 tỷ đồng, tăng 23,7% so với năm 2025. Dự báo này dựa trên giả định sản lượng xi măng tăng 10%, giá bán bình quân tăng 1% và giá than giảm 1% trong năm 2026.

Ở mức giá 15.400 đồng/cổ phiếu, cổ phiếu HT1 đang được thị trường định giá ở mức tương đương khoảng 6 lần lợi nhuận trước lãi vay, thuế và khấu hao trong 12 tháng gần nhất. Theo dự phóng năm 2026, mức định giá này giảm xuống còn khoảng 5,85 lần do lợi nhuận kỳ vọng tiếp tục tăng trưởng. Đơn vị phân tích nâng mức định giá mục tiêu lên khoảng 7 lần lợi nhuận hoạt động và đưa ra giá mục tiêu 19.200 đồng/cổ phiếu, tương ứng tiềm năng tăng khoảng 24,7% so với thị giá hiện tại.

Sự phục hồi về lợi nhuận, biên gộp quay lại mức 2 chữ số cùng triển vọng nhu cầu tích cực từ đầu tư công đang cho thấy nền tảng cơ bản của doanh nghiệp được cải thiện đáng kể. Trong bối cảnh ngành mang tính chu kỳ, khả năng duy trì kiểm soát chi phí và giảm dần chiết khấu thương mại sẽ là yếu tố then chốt quyết định mức độ bền vững của đà tăng trưởng trong các năm tới.

Kết quả kinh doanh năm 2025 cho thấy VICEM Hà Tiên đã bước qua giai đoạn khó khăn nhất của chu kỳ suy giảm, với sự cải thiện đồng thời ở sản lượng, biên lợi nhuận và hiệu quả tài chính. Triển vọng năm 2026 phụ thuộc lớn vào diễn biến đầu tư công, khả năng duy trì mặt bằng chi phí đầu vào hợp lý và việc kiểm soát chiết khấu thương mại. Nếu các yếu tố này tiếp tục thuận lợi, nền tảng tăng trưởng của doanh nghiệp có thể được củng cố vững chắc hơn trong trung hạn, qua đó phản ánh rõ nét sự chuyển biến tích cực của nhóm cổ phiếu xi măng.

Cem.Info