» Cổ phiếu HT1 của Công ty CP Xi măng VICEM Hà Tiên đang nhận được sự chú ý nhờ kết quả kinh doanh khởi sắc, triển vọng tích cực từ nhu cầu xây dựng và nguồn chi phí đầu vào ổn định. Những yếu tố này giúp củng cố kỳ vọng tăng trưởng cho doanh nghiệp xi măng lớn nhất khu vực phía Nam.

Nhà đầu tư quan tâm đến nhóm cổ phiếu xi măng đang theo dõi sát sao diễn biến của cổ phiếu HT1, nhất là khi VICEM Hà Tiên liên tục cải thiện hiệu quả kinh doanh và hưởng lợi từ nhiều yếu tố vĩ mô thuận lợi. Sức bật của thị trường xây dựng, giá than duy trì thấp và nguồn thu bền vững từ dự án BOT đang tạo nền tảng quan trọng cho triển vọng cho cổ phiếu HT1 trong năm 2025 và các năm tiếp theo.

Kết quả kinh doanh của VICEM Hà Tiên.

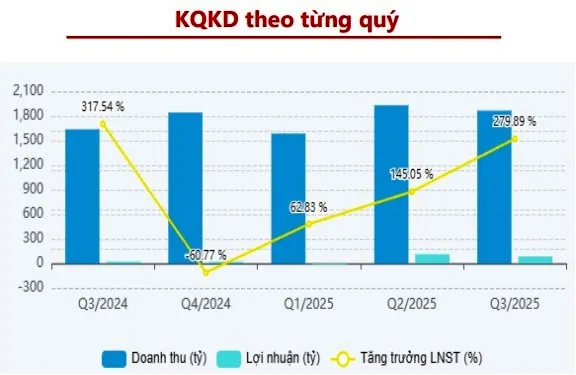

Trong quý 3 và 9 tháng đầu năm 2025, VICEM Hà Tiên ghi nhận tăng trưởng mạnh. Doanh thu thuần trong quý 3 của doanh nghiệp xi măng này đạt 1.866 tỷ đồng, tăng 14% so với cùng kỳ, trong khi lợi nhuận sau thuế vọt lên 85,7 tỷ đồng, tăng 278%. Sản lượng tiêu thụ xi măng tăng 18,1% và giá than cám nhập khẩu ở mức thấp đã kéo chi phí đầu vào giảm, từ đó cải thiện biên lợi nhuận gộp của doanh nghiệp. Lũy kế 9 tháng, VICEM Hà Tiên đạt 5.384 tỷ đồng doanh thu, tăng 7%, lợi nhuận sau thuế 188,9 tỷ đồng, tăng 331%. VICEM Hà Tiên đã hoàn thành 75% kế hoạch doanh thu và vượt 3% kế hoạch lợi nhuận năm chỉ sau 9 tháng.

Triển vọng của VICEM Hà Tiên được củng cố bởi nhiều yếu tố hỗ trợ rõ rệt. Giá than nhập khẩu quý 3 đạt bình quân 98 USD/tấn và được dự báo giữ ở mức thấp nhờ nguồn cung dồi dào. Điều này giúp biên lợi nhuận gộp của doanh nghiệp xi măng ổn định hơn trong trung hạn.

Nhu cầu tiêu thụ xi măng tại khu vực phía Nam cũng có chiều hướng cải thiện nhờ hàng loạt dự án hạ tầng lớn bước vào giai đoạn thi công cao điểm như sân bay Long Thành, Vành đai 3, 4 TP.HCM và các tuyến cao tốc liên vùng. Bên cạnh đó, thị trường bất động sản giai đoạn 2025 - 2026 được đánh giá tích cực hơn khi hành lang pháp lý cải thiện, lãi suất thấp và nhu cầu nhà ở thực duy trì ổn định.

Nguồn cung xi măng được dự báo tăng trên cả 2 miền khi tốc độ đầu tư hạ tầng và sáp nhập tỉnh, thành phố được đẩy mạnh. Với lợi thế lớn nhất khu vực phía Nam, VICEM Hà Tiên được kỳ vọng sẽ hưởng lợi trực tiếp từ chu kỳ tăng tốc đầu tư công và sự phục hồi của thị trường bất động sản.

Một điểm sáng khác đến từ dự án BOT trạm thu phí Phú Hữu. Riêng năm 2025, dự án BOT này dự kiến mang về hơn 120 tỷ đồng doanh thu và khoảng 80 tỷ đồng lợi nhuận sau thuế, tạo dòng tiền ổn định giúp VICEM Hà Tiên giảm bớt rủi ro từ tính chu kỳ của ngành xi măng.

Dựa trên 3 động lực chính gồm: giá than thấp, nhu cầu xi măng tăng và nguồn thu bền vững từ BOT, cổ phiếu HT1 được khuyến nghị “nắm giữ” với giá mục tiêu 17.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 8%.

Trên phương diện quản trị, VICEM Hà Tiên mới ghi nhận 2 thay đổi quan trọng về nhân sự cấp cao. Ngày 28/11/2025, doanh nghiệp xi măng này đã nhận đơn từ nhiệm của Chủ tịch HĐQT Đinh Quang Dũng và thành viên HĐQT Nguyễn Văn Lập nghỉ hưu theo chế độ, có hiệu lực từ 01/12/2025. Sau đó, ông Nguyễn Quốc Thắng được phân công phụ trách điều hành các hoạt động của HĐQT cho đến khi doanh nghiệp hoàn tất quy trình kiện toàn chức danh Chủ tịch.

Cổ phiếu HT1của VICEM Hà Tiên ngay sau thông tin này đã tăng 0,96% trong phiên ngày 02/12, với hơn 256.000 đơn vị được khớp lệnh, cho thấy tâm lý nhà đầu tư vẫn tích cực đối với mã cổ phiếu của doanh nghiệp xi măng này.

Cem.Info