» Năm 2025, tiêu thụ xi măng nội địa tăng trưởng mạnh cùng nhịp mở rộng sản xuất và gia tăng huy động công suất. Trong bối cảnh năng lực cung ứng của ngành xi măng đã đạt quy mô rất lớn, diễn biến tiêu thụ trong nước tiếp tục giữ vai trò trung tâm trong việc hấp thụ sản lượng và duy trì trạng thái vận hành ổn định của thị trường.

• VNCR 2025: Ngành xi măng chuyển từ mở rộng năng lực sang vận hành theo chiều sâu

• VNCR 2025: Bức tranh phân hóa công suất và vai trò trung tâm sản xuất của miền Bắc

Dữ liệu từ Báo cáo ngành xi măng Việt Nam 2025 (VNCR 2025) cho thấy thị trường nội địa năm 2025 tăng trưởng rõ rệt cả về quy mô và mức độ lan tỏa theo vùng. Tốc độ tiêu thụ xi măng, cơ cấu phân bổ thị trường và chu kỳ mùa vụ tiếp tục phản ánh cách ngành xi măng vận hành trong điều kiện công suất lớn và mức huy động ngày càng cao.

Quy mô tiêu thụ tăng nhanh, thị trường nội địa hấp thụ phần lớn sản lượng

Năm 2025, tổng công suất thiết kế toàn ngành xi măng đạt hơn 128 triệu tấn, trong khi sản lượng sản xuất thực tế khoảng 117 triệu tấn, tương ứng mức huy động công suất khoảng 91,45%, đây là mức cao nhất trong nhiều năm gần đây.

Tiêu thụ xi măng nội địa đạt khoảng 74,42 triệu tấn, tăng hơn 17% so với năm trước. Đây là tốc độ tăng trưởng tương đương với nhịp mở rộng sản xuất toàn ngành, cho thấy thị trường xi măng trong nước đang phục hồi theo hướng thực chất, gắn với nhu cầu xây dựng và đầu tư hạ tầng.

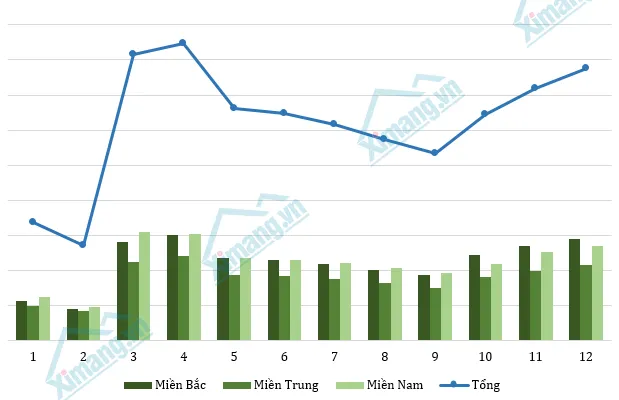

Biểu đồ tiêu thụ xi măng tại 3 miền năm 2025.

Xét trong cân đối chung, tiêu thụ nội địa hiện hấp thụ khoảng 63,38% sản lượng sản xuất, tiếp tục là kênh tiêu thụ lớn nhất của ngành. Điều này khẳng định vai trò trung tâm của thị trường trong nước trong việc duy trì nhịp vận hành ổn định của hệ thống sản xuất quy mô lớn.

Cùng với đó, sản lượng tiêu thụ phân bổ khá cân bằng giữa 3 miền. Khu vực phía Bắc và phía Nam có quy mô tiêu thụ gần tương đương nhau, mỗi vùng chiếm khoảng 35 - 36% thị phần trong nước, trong khi miền Trung chiếm khoảng 28%. Cơ cấu này phản ánh nhu cầu xây dựng phân tán theo nhiều trục phát triển kinh tế và hạ tầng trên phạm vi toàn quốc.

Động lực tăng trưởng đến từ đầu tư công, phục hồi xây dựng và chu kỳ mùa vụ

Tăng trưởng tiêu thụ xi măng năm 2025 gắn chặt với đà mở rộng đầu tư công và sự cải thiện của hoạt động xây dựng. Nhiều dự án hạ tầng quy mô lớn tiếp tục tạo lực cầu ổn định, đặc biệt tại TP. Hồ Chí Minh, Đồng Nai và TP. Cần Thơ. Các công trình như Sân bay Long Thành hay đường Vành đai 3 TP. Hồ Chí Minh tiếp tục duy trì nhu cầu ở mức độ lớn và ổn định.

Ở phía Bắc, nhu cầu xây dựng dân dụng và bất động sản phục hồi rõ hơn vào thời điểm cuối năm, đặc biệt tại Thủ đô Hà Nội và TP. Hải Phòng. Sau giai đoạn thời tiết bất lợi, nhiều công trình tăng tốc thi công để kịp tiến độ, kéo theo nhu cầu vật liệu xây dựng tăng mạnh.

Miền Trung và Tây Nguyên vừa là khu vực tiêu thụ, vừa đóng vai trò cung ứng cho nhiều dự án hạ tầng và phát triển đô thị mới, góp phần duy trì mức tiêu thụ xi măng ổn định trong năm.

Một đặc điểm mang tính quy luật tiếp tục thể hiện rõ là sản lượng sản xuất và tiêu thụ xi măng tăng mạnh vào quý cuối năm Điều kiện thời tiết thuận lợi cùng áp lực hoàn thành kế hoạch đầu tư và giải ngân cuối năm khiến hoạt động xây dựng gia tăng trên diện rộng. Vì vậy, quý 4 tiếp tục được ghi nhận mức sản lượng sản xuất và tiêu thụ cao nhất trong năm.

Tuy nhiên, tiêu thụ xi măng vẫn chịu ảnh hưởng gián tiếp từ một số yếu tố hạn chế từ thị trường vật liệu xây dựng nói chung, như thiếu nguồn cung cát, đá xây dựng, thủ tục cấp mỏ và quá trình vận hành bộ máy hành chính mới tại một số địa phương. Những yếu tố này làm chậm tiến độ triển khai các dự án xây dựng, từ đó ảnh hưởng đến nhịp tiêu thụ xi măng theo từng thời điểm.

Thị trường phục hồi nhưng cạnh tranh phân phối vẫn cao

Sự gia tăng tiêu thụ nội địa cùng các đợt điều chỉnh giá bán trong năm đã giúp biên lợi nhuận của các doanh nghiệp xi măng trong nước cải thiện so với giai đoạn trước. Dòng tiền và tâm lý thị trường theo đó cũng tích cực hơn sau thời gian dài chịu áp lực chi phí đầu vào cao và nhu cầu tiêu thụ chậm.

Tuy nhiên, cạnh tranh trên thị trường phân phối xi măng vẫn duy trì ở mức cao. Việc xuất hiện nhiều sản phẩm xi măng giá rẻ, chiến lược giảm giá mạnh để mở rộng thị phần và tốc độ luân chuyển hàng hóa ngày càng nhanh cho thấy mức độ cạnh tranh đang dịch chuyển rõ rệt sang khâu thương mại và hệ thống phân phối.

Diễn biến này phản ánh thị trường xi măng đang phục hồi nhưng vẫn vận hành trong môi trường cạnh tranh cao, nơi hiệu quả phân phối và khả năng tiếp cận thị trường của các doanh nghiệp xi măng đóng vai trò ngày càng quan trọng.

Tổng thể, năm 2025 cho thấy tiêu thụ xi măng nội địa phục hồi rõ rệt cả về quy mô và phạm vi phân bổ, đồng thời tiếp tục giữ vai trò trung tâm trong việc hấp thụ sản lượng của ngành xi măng. Trong bối cảnh công suất thiết kế và mức huy động đều ở mức cao, khả năng mở rộng thị trường trong nước và duy trì nhịp tiêu thụ ổn định vẫn là yếu tố then chốt giúp hệ thống sản xuất vận hành hiệu quả và bền vững trong dài hạn.

Để cập nhật đầy đủ bức tranh toàn diện của ngành xi măng Việt Nam, từ khung chính sách điều hành, năng lực sản xuất, diễn biến tiêu thụ trong nước, tình hình xuất khẩu và các xu hướng, dự báo trong thời gian tới, độc giả có thể tham khảo Báo cáo ngành xi măng Việt Nam 2025.

📌 Hãy đăng ký nhận Báo cáo ngành xi măng Việt Nam 2025 (VNCR 2025) để không bỏ lỡ những thông tin quan trọng về tình hình sản xuất kinh doanh, thị trường trong và ngoài nước:

| • Ms. Chi (zalo): 0986 947 395 | |

| • Hotline: 0913 513 465 | |

| • Email: gamma@ximang.vn | |

| • Zalo OA: Trung tâm Thông tin xi măng Gamma |

|

Cem.Info