» Ngành Xi măng Trung Quốc đang bước vào giai đoạn hợp nhất mạnh mẽ, được thúc đẩy bởi các chính sách kiểm soát cạnh tranh gay gắt và quy định mới về thay thế công suất. Đây là động thái được đánh giá sẽ cải thiện bối cảnh cạnh tranh và góp phần vào đà phục hồi lợi nhuận đang diễn ra trong ngành.

Tái cấu trúc ngành Xi măng Trung Quốc đang trở thành tâm điểm chú ý trong bối cảnh nhu cầu suy giảm và công suất dư thừa kéo dài. Để xử lý tình trạng này, Chính phủ nước này đang siết chặt chính sách công suất và kiểm soát cạnh tranh, thúc đẩy quá trình tái cấu trúc toàn diện. Bài viết này tập trung phân tích những thay đổi chính sách cốt lõi, xu hướng cung - cầu và rủi ro kéo dài ảnh hưởng đến toàn ngành Xi măng.

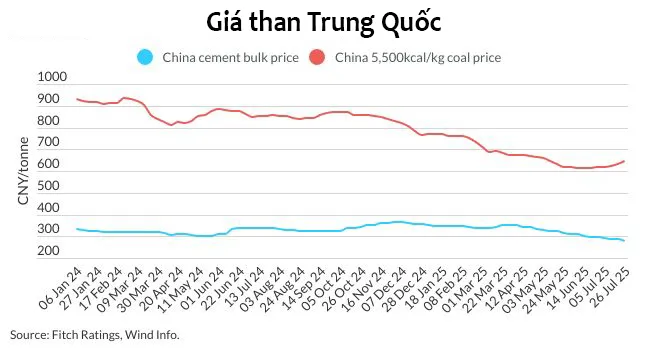

Sau giai đoạn sụt giảm mạnh vào năm 2024 với khoản lỗ ước tính gần 1 tỷ Nhân dân tệ trong nửa đầu năm, ngành Xi măng Trung Quốc đã ghi nhận tín hiệu phục hồi trong năm 2025. Theo đánh giá từ Fitch Ratings (Tổ chức xếp hạng tín dụng quốc tế), các doanh nghiệp xi măng niêm yết báo cáo cải thiện lợi nhuận trong quý 1 và dự kiến xu hướng này tiếp tục trong quý 2/2025. Ước tính toàn ngành Xi măng Trung Quốc có thể quay lại mức lợi nhuận trước thuế trong nửa đầu năm, đánh dấu sự đảo chiều đáng chú ý.

Tuy nhiên, đằng sau sự phục hồi này là những bất ổn nền tảng. Yếu tố chính giúp cải thiện lợi nhuận là giá than là nguyên liệu đầu vào thiết yếu giảm mạnh, chứ không phải do tăng trưởng nhu cầu thực tế. Trong khi đó, các vấn đề cơ cấu như dư cung kéo dài và nhu cầu xây dựng suy yếu vẫn chưa được giải quyết.

Sản lượng sản xuất xi măng của Trung Quốc trong nửa đầu năm 2025 giảm 4,3% so với cùng kỳ, xuống còn 815 triệu tấn. Dựa trên số liệu của Digital Cement, tỷ lệ sử dụng công suất của ngành có thể đã giảm tiếp từ mức chỉ 53% năm 2024. Đặc biệt, lĩnh vực bất động sản chính là nguồn tiêu thụ xi măng lớn nhất vẫn tiếp tục có dấu hiệu thu hẹp với diện tích sàn xây dựng khởi công mới giảm tới 20% so với cùng kỳ.

Trước tình hình đó, Chính phủ Trung Quốc đã tung ra hàng loạt biện pháp chính sách để kiểm soát tình trạng cung vượt cầu và ngăn chặn cạnh tranh không lành mạnh giữa các doanh nghiệp xi măng. Một trong những trọng tâm là quy định mới về thay thế công suất, ban hành từ tháng 10/2024 và được đẩy mạnh thực thi từ tháng 7/2025 bởi Hiệp hội Xi măng Trung Quốc.

Theo yêu cầu mới, các doanh nghiệp sản xuất xi măng phải kiểm toán và đối chiếu công suất thiết kế của nhà máy với sản lượng thực tế. Những dây chuyền sản xuất xi măng hoạt động dưới 90 ngày/năm trong 2 năm liên tiếp từ năm 2024 sẽ không được tính vào hồ sơ xin thay thế công suất. Các nhà máy xi măng vượt sản lượng thiết kế buộc phải cắt giảm để điều chỉnh phù hợp.

Chính sách này nằm trong Kế hoạch Hành động Đặc biệt về tiết kiệm năng lượng và giảm phát thải carbon của ngành Xi măng Trung Quốc. Mục tiêu đến cuối năm 2025 gồm:

- Giới hạn tổng công suất clinker ở mức 1,8 tỷ tấn,

- Giảm mức tiêu hao năng lượng trên mỗi tấn sản phẩm 3,7% so với năm 2020,

- Khuyến khích sáp nhập vượt ranh giới địa phương và sở hữu, nhằm hình thành các tổ hợp sản xuất quy mô lớn và hiệu quả hơn.

Những biện pháp siết chặt này phản ánh nỗ lực quyết liệt của Chính phủ Trung Quốc trong việc điều tiết lại ngành Xi măng, vốn đã mở rộng quá mức trong nhiều năm, tuy nhiên, quá trình này không dễ dàng. Một mặt, nhu cầu xây dựng tiếp tục suy giảm có thể khiến sản lượng xi măng dư thừa càng trầm trọng. Mặt khác, việc đóng cửa nhà máy xi măng đồng nghĩa với mất việc làm và giảm nguồn thu ngân sách. Bên cạnh đó, nếu tốc độ suy giảm trong lĩnh vực xây dựng nhanh hơn tiến trình hợp nhất ngành, mục tiêu tái cấu trúc sản lượng có thể bị chậm lại.

Do đó, dù định hướng chính sách đã được xác lập, hiệu quả thực thi sẽ phụ thuộc lớn vào mức độ phối hợp giữa Chính phủ và các địa phương, cũng như khả năng phục hồi bền vững của thị trường xây dựng tại Trung Quốc trong giai đoạn tới.

Cem.Info