» Khi thị trường bất động sản Trung Quốc tiếp tục chao đảo và hệ thống ngân hàng dần siết chặt tín dụng, Chính phủ nước này đang quay sang một nguồn vốn khổng lồ từ Quỹ tiết kiệm nhà ở là chương trình tiết kiệm bắt buộc trị giá 10,9 nghìn tỷ Nhân dân tệ để duy trì lực cầu và tạo lối thoát cho người dân tiếp cận nhà ở với chi phí thấp hơn.

Trong bối cảnh thị trường bất động sản tiếp tục lao dốc và hệ thống ngân hàng dần siết chặt cho vay, Trung Quốc đang chuyển hướng sang một nguồn vốn “nội lực” - Quỹ tiết kiệm nhà ở để duy trì lực cầu và hỗ trợ người dân tiếp cận nhà ở dễ dàng hơn. Quỹ tiết kiệm nhà ở là chương trình tiết kiệm bắt buộc do nhà nước điều hành, được thiết kế nhằm hỗ trợ người dân mua nhà với mức lãi suất thấp hơn mặt bằng thị trường. Khi các ngân hàng thương mại ngày càng thận trọng vì lợi nhuận giảm, tăng trưởng chậm và nợ xấu gia tăng, quỹ này đang nổi lên như một kênh cấp vốn quan trọng. Tính đến cuối năm 2024, dư nợ cho vay mua nhà từ quỹ đã đạt 8,1 nghìn tỷ Nhân dân tệ, đây là lần đầu tiên vượt qua hệ thống ngân hàng.

Đây được xem là một trong những chính sách tiên phong trong nỗ lực hỗ trợ thị trường bất động sản. Theo ông Chen Wenjing, Giám đốc nghiên cứu tại China Index Holdings, thị trường nhà ở vẫn chịu áp lực kéo dài và nhiều chính quyền địa phương đã tận dụng nguồn vốn này để giảm gánh nặng vay thế chấp cho người dân. Mô hình này được Trung Quốc áp dụng từ Singapore từ 3 thập kỷ trước, trong đó cả người lao động và doanh nghiệp đều phải đóng góp hàng tháng vào quỹ và người lao động có thể vay mua nhà từ quỹ với lãi suất ưu đãi hơn ngân hàng.

Việc Trung Quốc tăng cường vai trò của quỹ tiết kiệm nhà ở diễn ra trong bối cảnh Tổng Bí thư Tập Cận Bình cam kết vực dậy thị trường bất động sản và bảo vệ nền kinh tế khỏi các cú sốc bên ngoài, đặc biệt khi Mỹ và Trung Quốc vừa xảy ra căng thẳng trở lại liên quan đến thỏa thuận đình chiến thương mại đạt được hồi tháng 5.

Hiện tại, nhu cầu nới lỏng tài chính để hỗ trợ thị trường là rất cấp thiết. Theo nhà phân tích Kristy Hung, 100 nhà phát triển bất động sản hàng đầu Trung Quốc dự kiến sẽ chứng kiến doanh số hợp đồng giảm ít nhất 10% trong năm nay, xuống còn khoảng 3,4 nghìn tỷ Nhân dân tệ, chưa bằng 1/3 so với đỉnh cao năm 2020. Thị trường vẫn chưa có dấu hiệu phục hồi rõ ràng, khi doanh số bán nhà tiếp tục sụt giảm trong tháng 5. Country Garden là một trong những nhà phát triển lớn nhất Trung Quốc ghi nhận doanh số lao dốc tới 28% trong tháng trước, phản ánh tâm lý e ngại ngày càng lớn từ phía người mua về tình hình tài chính không chỉ của riêng doanh nghiệp này mà của toàn ngành.

Trước đây, việc sử dụng Quỹ tiết kiệm nhà ở thường bị hạn chế bởi nhiều rào cản. Phần lớn người mua nhà phải vay kết hợp khoản vay chính đến từ ngân hàng với lãi suất cao, phần còn lại từ quỹ tiết kiệm với hạn mức nhỏ hơn. Các yếu tố như số tiền đã đóng góp, tình trạng hôn nhân, hoặc quy định địa phương (ví dụ: không được dùng tiền quỹ để đặt cọc mua nhà) đã làm giảm hiệu quả tiếp cận quỹ. Tuy nhiên, bắt đầu từ năm ngoái, làn sóng nới lỏng các quy định đã lan rộng. Tính riêng năm nay, đã có ít nhất 50 thành phố điều chỉnh điều kiện vay từ quỹ, trong đó bao gồm việc tăng hạn mức vay và mở rộng mục đích sử dụng.

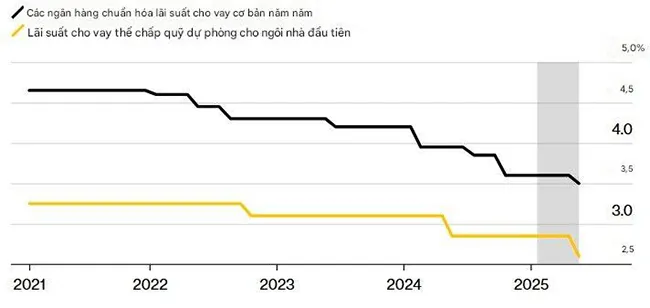

Lãi suất vay mua nhà từ quỹ tiết kiệm nhà ở thấp hơn đáng kể so với ngân hàng từ năm 2023. Nguồn: Bloomberg.

Đáng chú ý, Ngân hàng Trung ương Trung Quốc gần đây đã tiếp tục hạ lãi suất vay mua nhà từ quỹ, đưa mức lãi suất này xuống thấp hơn tới 0,9 điểm phần trăm so với lãi vay ngân hàng. Nhờ đó, người dân có thể tiếp cận các khoản vay với lãi suất khoảng 2,5% - 2,85%. Việc sử dụng quỹ đang tăng lên rõ rệt: tại Bắc Kinh, năm ngoái có đến 33% các khoản vay mua nhà đến từ quỹ tiết kiệm, so với 29,4% vào năm 2020.

Một ví dụ điển hình là Eli Zhang, nhà nghiên cứu khoa học máy tính 30 tuổi, người đã mua căn hộ 65m² ở ngoại ô Bắc Kinh năm 2023. Nhờ sử dụng quỹ tiết kiệm để thanh toán phần lớn khoản vay thế chấp trị giá 550.000 USD, Zhang chỉ phải trả lãi khoảng 2,85%, giúp cô dễ dàng cân đối tài chính cá nhân. Nhờ có quỹ này, Zhang mới có thể chi trả khoản vay. Khoản thế chấp giờ đã khá dễ thở.

Tuy vậy, không phải ai cũng lạc quan về mức độ tác động của chính sách. Theo chuyên gia Liu Jieqi tại UOB Kay Hian, dù việc giảm lãi suất có thể giúp chi phí vay giảm khoảng 3%, nhưng tác động này vẫn mang tính hỗ trợ “khiêm tốn” và khó có thể tạo ra làn sóng mua nhà mới. Ông nhận định, nó cho thấy nỗ lực từ phía Chính phủ. Tuy nhiên, cuối cùng thì sự phục hồi toàn diện của thị trường bất động sản phụ thuộc vào việc triển khai chính sách hiệu quả và triển vọng kinh tế tích cực hơn.

Tăng trưởng dư nợ vay mua nhà: Quỹ tiết kiệm nhà ở vượt lên khi ngân hàng giảm tốc. Nguồn: Bloomberg.

Trong khi ngân hàng dần cắt giảm cho vay, quỹ tiết kiệm nhà ở đang tạm thời bù đắp khoảng trống tài chính trên thị trường. Dư nợ vay mua nhà từ quỹ tăng 3,4% trong năm 2024, trong khi các khoản vay từ ngân hàng thương mại giảm 1,3%. Với nguồn lực lên tới 10,9 nghìn tỷ Nhân dân tệ và đóng góp định kỳ từ gần 180 triệu người lao động, quỹ này vẫn còn dư địa lớn để mở rộng cho vay trong tương lai, đóng vai trò như một van an toàn tài chính quan trọng trong bối cảnh thị trường còn nhiều biến động.

ximang.vn (TH/ Bloomberg)