» Những diễn biến mới tại các khu vực Trung Á, Trung Đông, châu Phi, Nam Mỹ và Đông Nam Á cho thấy thị trường xi măng đang bước vào giai đoạn chuyển dịch đáng chú ý. Nhu cầu xây dựng tiếp tục thúc đẩy đầu tư công suất mới ở nhiều thị trường, song áp lực dư cung, cạnh tranh thương mại và biến động cung cầu cũng đang gia tăng. Các xu hướng này được dự báo sẽ tác động mạnh đến dòng chảy thương mại và chiến lược phát triển của ngành xi măng toàn cầu trong những năm tới.

Thị trường xi măng toàn cầu đang chứng kiến sự xuất hiện đồng thời của 3 xu hướng lớn gồm mở rộng công suất sản xuất, gia tăng cạnh tranh thương mại và áp lực cân bằng cung - cầu. Những xu hướng này không chỉ làm thay đổi cán cân giữa các thị trường sản xuất và tiêu thụ mà còn tác động trực tiếp đến chiến lược đầu tư, thương mại và phát triển của các doanh nghiệp xi măng trong giai đoạn tới.

Làn sóng mở rộng công suất vẫn tiếp diễn

Nhu cầu phát triển hạ tầng và đô thị hóa tiếp tục là động lực quan trọng thúc đẩy đầu tư vào ngành xi măng tại nhiều nền kinh tế mới nổi.

Tại Iraq, quốc gia đang đẩy mạnh quá trình tái thiết sau nhiều năm xung đột, doanh nghiệp xi măng nhà nước vừa tiếp tục kêu gọi đầu tư cho ba dự án nhà máy mới. Trong nhiều năm qua, nhu cầu xi măng của Iraq chủ yếu được đáp ứng bởi nguồn nhập khẩu từ các nước láng giềng, đặc biệt là Iran. Việc mở rộng công suất trong nước được xem là giải pháp nhằm tăng tính chủ động về nguồn cung trong dài hạn.

Xu hướng tương tự cũng xuất hiện tại Trung Á. Tajikistan vừa công bố kế hoạch xây dựng thêm bốn nhà máy xi măng mới với tổng công suất khoảng 6 triệu tấn/năm vào năm 2029. Mục tiêu của chương trình là tăng nguồn cung nội địa, tạo dư địa xuất khẩu và góp phần ổn định thị trường. Trong hơn một thập kỷ qua, sản lượng xi măng của nước này đã tăng từ khoảng 0,3 triệu tấn lên 5 triệu tấn vào năm 2025.

Tại Kazakhstan, một dự án nhà máy xi măng tích hợp công suất 1,3 triệu tấn/năm đã chính thức được khởi công trong năm 2026. Đây là một phần trong làn sóng đầu tư mới đang diễn ra tại quốc gia này nhằm phục vụ nhu cầu xây dựng trong nước và mở rộng khả năng xuất khẩu sang các thị trường lân cận.

Các dự án mới tại Iraq, Tajikistan và Kazakhstan phản ánh xu hướng chung đang diễn ra ở nhiều thị trường mới nổi. Khi nhu cầu hạ tầng tiếp tục tăng, các quốc gia vẫn ưu tiên mở rộng năng lực sản xuất để đáp ứng nhu cầu trong nước và nâng cao vị thế trên thị trường khu vực.

Khi công suất tăng nhanh hơn nhu cầu

Bên cạnh làn sóng đầu tư mới, một số thị trường đã bắt đầu đối mặt với những hệ quả của việc mở rộng công suất quá nhanh.

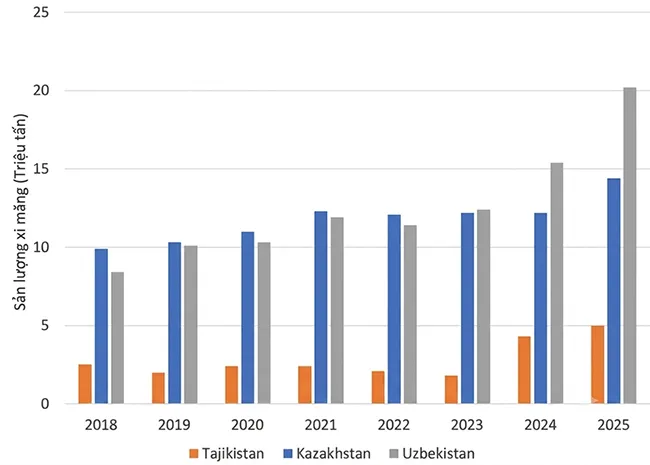

Uzbekistan là ví dụ điển hình. Trong giai đoạn từ năm 2018 - 2023, sản lượng xi măng của nước này duy trì quanh mức 10 triệu tấn/năm. Tuy nhiên, sau khi hàng loạt dự án mới đi vào hoạt động, sản lượng đã tăng lên khoảng 20 triệu tấn vào năm 2025.

Sản lượng xi măng của Tajikistan, Kazakhstan và Uzbekistan giai đoạn 2018 - 2025.

Sự gia tăng mạnh về công suất khiến tỷ lệ sử dụng công suất của ngành giảm đáng kể, từ khoảng 92% năm 2019 xuống còn 45% năm 2024 trước khi phục hồi nhẹ lên 50% vào năm 2025. Khi thị trường nội địa không thể hấp thụ hết sản lượng mới, các nhà sản xuất xi măng buộc phải đẩy mạnh xuất khẩu để duy trì hoạt động.

Áp lực xuất khẩu từ Uzbekistan đã bắt đầu tác động tới các thị trường lân cận. Tajikistan từng ghi nhận sự suy giảm sản lượng và xuất khẩu trong năm 2024 khi cạnh tranh khu vực gia tăng.

Thực tế này cho thấy việc mở rộng công suất không còn đơn thuần là câu chuyện đầu tư sản xuất. Khi nguồn cung tăng nhanh hơn nhu cầu, các doanh nghiệp phải đối mặt với áp lực duy trì hiệu quả sử dụng công suất, tìm kiếm thị trường mới và cạnh tranh quyết liệt hơn để bảo vệ thị phần.

Cạnh tranh thương mại ngày càng gay gắt

Sự dịch chuyển của cán cân cung cầu đang làm thay đổi dòng chảy thương mại xi măng trên phạm vi toàn cầu.

Tại Philippines, Chính phủ nước này vừa áp dụng các biện pháp tự vệ đối với xi măng nhập khẩu từ Trung Quốc và Indonesia sau khi lượng nhập khẩu từ 2 quốc gia này vượt ngưỡng miễn áp dụng thuế. Trong quý I/2026, Trung Quốc chiếm khoảng 23% lượng xi măng nhập khẩu của Philippines, Indonesia chiếm khoảng 8%, trong khi Việt Nam vẫn là nguồn cung lớn nhất với khoảng 63%. Động thái của Philippines phản ánh xu hướng bảo vệ thị trường xi măng nội địa đang xuất hiện tại nhiều quốc gia khi cạnh tranh từ hàng nhập khẩu ngày càng gia tăng.

Một ví dụ khác đến từ Nam Phi, khi các nhà sản xuất nước này lo ngại thương vụ West China Cement mua lại AfriSam có thể làm gia tăng lượng xi măng nhập khẩu từ Mozambique, qua đó tạo thêm áp lực cạnh tranh đối với các nhà sản xuất nội địa. Trong bối cảnh công suất sử dụng của ngành xi măng Nam Phi hiện chỉ ở mức khoảng 60%, áp lực từ nguồn cung giá cạnh tranh bên ngoài được cho là có thể ảnh hưởng đáng kể đến hoạt động của các nhà sản xuất nội địa.

Tại Pakistan, kế hoạch áp dụng mức phí khai thác nguyên liệu tương đương khoảng 6% giá xuất xưởng xi măng cũng làm dấy lên lo ngại về nguy cơ gia tăng chi phí sản xuất và ảnh hưởng tới năng lực cạnh tranh của ngành.

Những diễn biến này cho thấy cạnh tranh trong ngành xi măng không còn giới hạn trong phạm vi từng quốc gia. Khi công suất dư thừa xuất hiện ở một số thị trường, hoạt động xuất khẩu sẽ gia tăng, kéo theo các biện pháp bảo vệ thương mại và cuộc cạnh tranh ngày càng quyết liệt hơn giữa các nhà sản xuất.

Giá xi măng tiếp tục chịu tác động từ cung - cầu và địa chính trị

Mặc dù một số khu vực đang đối mặt với áp lực dư cung, nhiều thị trường khác vẫn ghi nhận tình trạng nguồn cung thắt chặt và giá bán tăng cao.

Tại Bolivia, cơ quan chức năng đã mở cuộc điều tra sau khi xuất hiện nhiều phản ánh liên quan đến việc giá xi măng tăng mạnh. Tại Tajikistan, giá xi măng đã tăng mạnh trong những tháng gần đây. Theo các báo cáo địa phương, nguyên nhân đến từ nhu cầu xây dựng trong nước tăng cao, lượng xi măng xuất khẩu sang Afghanistan gia tăng, trong khi một số nhà máy lớn phải tạm dừng hoạt động để bảo trì, làm giảm nguồn cung trên thị trường.

Ở Jamaica, tình trạng thiếu hụt nguồn cung xi măng đã buộc nhà sản xuất lớn nhất nước này là Caribbean Cement Company Limited (CCCL) phải tăng sản lượng thêm 50% và bổ sung gần 24.000 tấn xi măng nhập khẩu để đáp ứng nhu cầu thị trường. Lượng tiêu thụ trong tháng 5/2026 đạt khoảng 111.000 tấn, mức cao nhất từng được ghi nhận.

Dữ liệu mới nhất từ Nam Mỹ cũng cho thấy sự phân hóa rõ nét giữa các thị trường. Trong 5 tháng đầu năm 2026, tiêu thụ xi măng tại Brazil đạt khoảng 27 triệu tấn, tăng 1% so với cùng kỳ năm trước. Trong khi đó, Argentina đạt khoảng 3,87 triệu tấn, giảm 3%.

Các nhà sản xuất xi măng tại Nam Mỹ tiếp tục chịu tác động từ lãi suất cao, lạm phát, chi phí đầu vào gia tăng và những bất ổn địa chính trị, khiến triển vọng phục hồi của thị trường vẫn đối mặt nhiều thách thức. Điều này cho thấy thị trường xi măng toàn cầu hiện không vận động theo một xu hướng duy nhất. Trong khi một số khu vực phải giải quyết bài toán dư cung và cạnh tranh xuất khẩu, nhiều thị trường khác vẫn đang đối mặt với áp lực thiếu hụt nguồn cung và giá bán tăng cao.

Tái cấu trúc đang định hình thị trường xi măng thế giới

Những diễn biến tại nhiều khu vực cho thấy ngành xi măng toàn cầu đang bước vào giai đoạn tái cấu trúc mới. Nhu cầu phát triển hạ tầng tiếp tục thúc đẩy đầu tư công suất mới, nhưng tốc độ mở rộng nguồn cung tại nhiều thị trường đang nhanh hơn khả năng tăng trưởng của nhu cầu nội địa.

Điều này tạo ra áp lực dư cung, thúc đẩy hoạt động xuất khẩu và làm gia tăng cạnh tranh thương mại giữa các quốc gia. Song song với đó, sự phân hóa về cung - cầu giữa các khu vực cùng những tác động từ chi phí sản xuất và địa chính trị đang khiến thị trường vận động ngày càng phức tạp hơn.

Đối với các quốc gia có năng lực sản xuất lớn và phụ thuộc đáng kể vào xuất khẩu như Việt Nam, những diễn biến đang xảy ra trên thị trường thế giới cho thấy bài toán của ngành xi măng trong giai đoạn tới không chỉ là mở rộng công suất mà còn là nâng cao năng lực cạnh tranh, đa dạng hóa thị trường tiêu thụ và thích ứng với những thay đổi ngày càng nhanh của thương mại xi măng toàn cầu.

Cem.Info (TH/ Global cement)