» Thị trường xi măng nửa đầu năm 2025 cho thấy dấu hiệu phục hồi tích cực về sản lượng và tiêu thụ, nhưng cũng lộ rõ những bất ổn về giá cả, chi phí đầu vào và áp lực cạnh tranh ngày càng gay gắt. Ngành Xi măng đang ở giai đoạn “chuyển mùa” khi tăng trưởng sản xuất không đi kèm với lợi nhuận bền vững.

6 tháng đầu năm thị trường xi măng ghi nhận mức tăng trưởng ấn tượng về sản xuất và tiêu thụ trong bối cảnh đầu tư công bứt tốc, kinh tế vĩ mô ổn định. Tuy nhiên, phía sau các con số tích cực vẫn tồn tại những thách thức tiềm ẩn như dư cung kéo dài, chi phí leo thang và rào cản thương mại gia tăng ở các thị trường xuất khẩu.

Sản xuất bứt phá nhưng chưa thể lạc quan

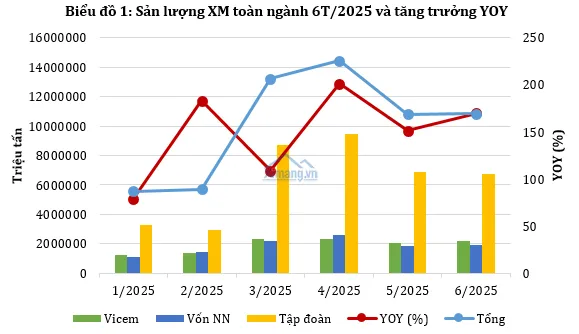

Theo Báo cáo tổng hợp ngành Xi măng 6 tháng đầu năm 2025, tổng sản lượng xi măng cả nước đạt 60,59 triệu tấn, tăng tới 62% so với cùng kỳ năm trước. Đây là kết quả từ việc phục hồi đầu tư công, mùa xây dựng vào cao điểm và các điều kiện vĩ mô thuận lợi như tín dụng nới lỏng, lãi suất thấp.

Tuy nhiên, đằng sau con số tăng trưởng là áp lực cung vượt cầu chưa được giải quyết. Tổng công suất toàn ngành Xi măng hiện vượt 122 triệu tấn/năm, cao gần gấp đôi so với nhu cầu tiêu thụ thực tế ( khoảng 70 - 75 triệu tấn). Các nhà máy buộc phải vận hành dưới công suất hoặc chấp nhận lỗ để giữ thị phần, nhất là các doanh nghiệp sản xuất xi măng sử dụng dây chuyền cũ, chi phí sản xuất cao.

Tiêu thụ trong nước khởi sắc, xuất khẩu chật vật

Tiêu thụ xi măng tăng mạnh đạt gần 54,56 triệu tấn, tăng 27% so với 6 tháng đầu năm 2024. Trong đó, tiêu thụ trong nước là điểm sáng với 37,64 triệu tấn, tăng 39% so với cùng kỳ năm trước, chủ yếu đến từ việc đẩy mạnh đầu tư công, đặc biệt tại các công trình hạ tầng giao thông, thủy lợi và nhà ở xã hội.

Tuy nhiên, mặt bằng giá xi măng khó cải thiện do áp lực cạnh tranh. Các khu vực như miền Trung và Tây Nam Bộ đang là điểm nóng về “cuộc chiến giá”, khi nhiều doanh nghiệp xi măng tung hàng loạt nhãn mới giá thấp, cộng với chiết khấu và ưu đãi cực mạnh để lôi kéo nhà phân phối.

Tại thị trường xuất khẩu gặp nhiều rào cản, sản lượng xuất khẩu đạt 16,92 triệu tấn, tăng 6% so với cùng kỳ, kim ngạch xuất khẩu xi măng, clinker ước đạt hơn 634 triệu USD, tăng 5%. Mức tăng khiêm tốn này phản ánh khó khăn về giá bán, vốn vẫn ở mức thấp so với chi phí sản xuất.

Các thị trường xuất khẩu trọng điểm như Philippines, Bangladesh, Malaysia, Đài Loan và Mỹ đang siết chặt các quy định kỹ thuật, áp dụng thuế phòng vệ hoặc rào cản môi trường, khiến biên lợi nhuận mỏng. Ngoài ra, Việt Nam phải đối đầu với sự cạnh tranh từ các nước như Thái Lan, Indonesia, Trung Quốc là những quốc gia cũng đang dư thừa sản lượng và tìm cách mở rộng thị phần xuất khẩu.

Triển vọng thị trường vẫn còn rủi ro tiềm ẩn

Thị trường xi măng nửa cuối năm 2025 được kỳ vọng sẽ tiếp tục phục hồi nhờ nền kinh tế tăng trưởng ổn định, đầu tư công tăng tốc và loạt dự án lớn được triển khai. Các chính sách ưu đãi về thuế, tín dụng và cải cách thể chế bắt đầu phát huy tác dụng, tạo thêm lực cầu cho ngành Vật liệu xây dựng.

Tuy vậy, những rủi ro cố hữu vẫn chưa được giải quyết triệt để. Cung vẫn vượt cầu, khiến giá xi măng khó cải thiện, đặc biệt tại các khu vực cạnh tranh khốc liệt như miền Trung và Tây Nam Bộ. Chi phí đầu vào như điện, vật liệu và chi phí vận chuyển đồng loạt tăng, trong khi xuất khẩu chịu sức ép từ thuế, rào cản kỹ thuật và sự trở lại của các đối thủ lớn trong khu vực.

Trong bối cảnh đó, doanh nghiệp xi măng buộc phải tái cấu trúc thị trường, kiểm soát chi phí, đầu tư vào công nghệ sản xuất xanh và chủ động liên kết để giữ thị phần. Nửa cuối năm có thể khởi sắc, nhưng chỉ bền vững nếu ngành chủ động chuyển mình thay vì trông chờ vào các chính sách hỗ trợ.

Độc giả có nhu cầu tham khảo do Trung tâm Thông tin Xi măng xuất bản, vui lòng gửi email tới địa chỉ: gamma.ximang@gmail.com/ zalo OA: Trung tâm Thông tin xi măng Gamma; hoặc liên hệ Ms. Chi, zalo: 0986 947 395. Hotline: 0913 513 465.

Cem.Info