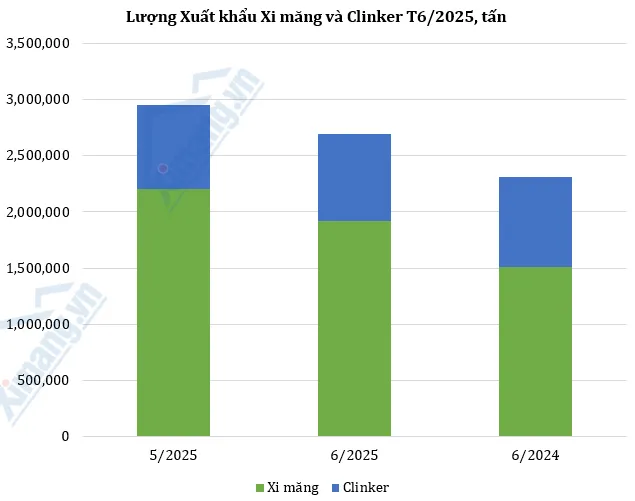

» Xuất khẩu xi măng và clinker trong tháng 6/2025 gần 2,69 triệu tấn giảm nhẹ so với tháng trước nhưng vẫn tăng so với cùng kỳ 2024, phản ánh sự giằng co giữa áp lực giá, dư cung và kỳ vọng hồi phục từ thị trường quốc tế.

Trong bối cảnh giá đầu vào leo thang, đặc biệt là chi phí điện và phụ gia tại khu vực phía Nam, nhiều nhà máy xi măng trong nước buộc phải cơ cấu lại sản lượng và điều chỉnh chiến lược xuất khẩu. Dù sản lượng xuất khẩu xi măng, clinker vẫn giữ được mức tăng trưởng hai chữ số so với cùng kỳ năm trước, nhưng xu hướng giảm theo tháng cho thấy khó khăn chưa có dấu hiệu giảm nhiệt.

Theo Báo cáo tình hình sản xuất và tiêu thụ xi măng tháng 6 do CIDC xuất bản, tổng lượng xuất khẩu toàn ngành trong tháng 6 giảm 9% so với tháng trước. Trong đó, xi măng thành phẩm là nguyên nhân chính kéo giảm tổng sản lượng, với mức sụt giảm lên đến hơn 13% theo tháng. Nhiều thị trường truyền thống tại Đông Nam Á thu hẹp nhập khẩu, trong khi cạnh tranh về giá ngày càng khốc liệt.

Ở chiều ngược lại, xuất khẩu clinker có dấu hiệu phục hồi nhẹ, tăng khoảng 4% so với tháng 5 trước đó. Dù chưa quay lại mức cao như cùng kỳ năm ngoái, nhưng clinker tiếp tục là mặt hàng giúp các doanh nghiệp xi măng trong nước duy trì xuất khẩu khi thị trường tiêu thụ xi măng gặp khó.

Cơ cấu xuất khẩu trong tháng cho thấy tỷ trọng xi măng đang dần thu hẹp, chỉ còn chiếm khoảng 71% tổng sản lượng xuất khẩu, giảm rõ rệt so với những tháng đầu năm. Trong khi đó, clinker tăng tỷ trọng lên gần 1/3 tổng lượng hàng xuất khẩu, cho thấy xu hướng dịch chuyển từ hàng thành phẩm sang nguyên liệu thô. Đây là biểu hiện rõ ràng của sự thích nghi từ phía doanh nghiệp khi ưu tiên xuất clinker để giảm áp lực giá, rút ngắn chuỗi sản xuất, đồng thời giữ dòng tiền ổn định trong bối cảnh thị trường quốc tế cạnh tranh khốc liệt và giá chào bán bị kéo xuống thấp.

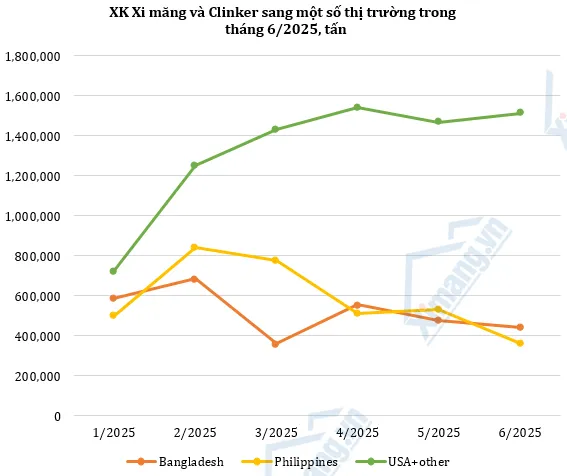

Một số thị trường như Malaysia tiếp tục tăng trưởng tốt cả về lượng và giá trị, trong khi Philippines và Bangladesh đều giảm mạnh so với tháng trước. Các thị trường nhỏ hơn như Lào, Australia, Đài Loan duy trì ổn định, nhưng chưa đủ tạo ra cú hích cần thiết về tổng thể.

Dự báo trong các tháng tới, xuất khẩu xi măng và clinker của Việt Nam sẽ tiếp tục đối mặt nhiều rủi ro. Ngoài biến động cung - cầu toàn cầu, các doanh nghiệp còn chịu áp lực từ chính sách tín dụng trong nước đang bị siết chặt, khiến dòng vốn lưu chuyển bị thu hẹp, ảnh hưởng trực tiếp đến khả năng duy trì sản xuất phục vụ xuất khẩu. Đồng thời, chi phí logistics và vận tải biển vẫn ở mức cao, làm xói mòn lợi thế giá của doanh nghiệp trong nước trên thị trường quốc tế. Đáng chú ý, nhiều quốc gia nhập khẩu đang gia tăng các hàng rào thuế quan nhằm bảo hộ sản xuất nội địa. Bên cạnh đó, các tiêu chuẩn môi trường, đặc biệt về phát thải carbon trong ngành Xi măng, đang trở thành rào cản kỹ thuật mới, buộc doanh nghiệp xuất khẩu phải điều chỉnh công nghệ và quy trình nếu muốn duy trì thị phần.

Với bối cảnh đó, việc giữ vững sản lượng xuất khẩu và bảo vệ biên lợi nhuận không còn đơn thuần là bài toán sản lượng, mà là bài toán về chiến lược: từ tối ưu chi phí, linh hoạt về giá, đến chủ động tìm kiếm thị trường thay thế và thích ứng với các yêu cầu kỹ thuật ngày càng khắt khe.

Độc giả có nhu cầu tham khảo Báo cáo tình hình sản xuất và tiêu thụ xi măng MCR T6 2025 do Trung tâm Thông tin Xi măng xuất bản, vui lòng gửi email tới địa chỉ: gamma.ximang@gmail.com/ zalo OA: Trung tâm Thông tin xi măng Gamma; hoặc liên hệ Ms. Chi, zalo: 0986 947 395. Hotline: 0913 513 465.

Cem.Info