» Sau khi chính thức tách riêng mảng kinh doanh tại Bắc Mỹ là khu vực từng mang lại doanh thu cao nhất, Holcim đang tái cấu trúc chiến lược toàn cầu. Bước đi đầu tiên hậu chia tách, tập đoàn này xác định Mexico là trung tâm của chiến lược mở rộng, tăng trưởng dài hạn tại khu vực Mỹ Latinh. Trong bối cảnh thị trường nội địa còn nhiều biến động và cạnh tranh khu vực ngày càng khốc liệt, liệu Holcim Mexico có thể đảm nhận vai trò đầu tàu mới của tập đoàn?

Thị trường xi măng Mexico đang bước vào giai đoạn tái định hình. Với các chỉ số tài chính tích cực, lợi thế về độ phủ địa lý và chuỗi cung ứng tích hợp, Holcim đang xem Mexico là trung tâm chiến lược mới sau khi rút khỏi thị trường Bắc Mỹ. Cùng với xu hướng xây dựng bền vững và các dự án đầu tư cụ thể, Holcim Mexico nổi lên như một nhân tố dẫn dắt tăng trưởng tiềm năng tại khu vực Mỹ Latinh. Bài viết này phân tích lý do Holcim đặt cược vào thị trường Mexico và triển vọng thực tế trong ngắn và dài hạn.

Holcim chuyển trục về Mexico: Nước cờ chiến lược sau khi rời Bắc Mỹ

Sau khi hoàn tất việc tách riêng mảng kinh doanh tại thị trường Bắc Mỹ vào cuối tháng 6/2025 vốn là khu vực từng mang lại lợi nhuận cao nhất, Holcim đã ngay lập tức định hướng lại chiến lược toàn cầu. Trong kế hoạch tăng trưởng NextGen Growth 2030 được công bố vào tháng 3/2025, Holcim xác định Mỹ Latinh là một trong những khu vực trọng điểm, bên cạnh châu Âu, Bắc Phi và Australia

Dù doanh thu thuần tại khu vực Mỹ Latinh trong năm 2024 chỉ đạt 3,9 tỷ USD, tương đương 19% doanh thu toàn cầu, khu vực này lại có biên lợi nhuận EBIT cao nhất toàn tập đoàn. Điều này cho thấy hiệu quả vận hành tại đây đang vượt trội so với nhiều thị trường lớn khác.

Riêng tại Mexico, Holcim tuyên bố sở hữu mạng lưới phân phối vật liệu xây dựng bán lẻ lớn nhất khu vực thông qua chuỗi Disensa, cùng hệ thống sản xuất được tích hợp theo chiều dọc từ xi măng, bê tông đến các giải pháp xây dựng. Tính đến cuối năm 2024, tập đoàn đang vận hành các nhà máy xi măng tích hợp tại Argentina, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Mexico và Peru, cùng trạm nghiền tại Antilles thuộc Pháp và Nicaragua. Đây đều là các công ty con chi phối.

Thêm vào đó, Holcim đã thực hiện các thương vụ mua lại quan trọng trong năm 2024, bao gồm Comacsa và Mixercon tại Peru, cùng tài sản từ Cemex tại Guatemala giúp củng cố đáng kể độ phủ trong khu vực. Mặc dù Holcim đã rút khỏi Brazil từ năm 2022, phần còn lại của mạng lưới Mỹ Latinh vẫn đủ lớn để đóng vai trò chiến lược.

Không ngạc nhiên khi Holcim chọn Mexico làm điểm tựa mới, đặc biệt khi quốc gia này đang có mức thiếu hụt nhà ở lớn, cùng với xu hướng chuyển đổi sang xây dựng xanh và tuần hoàn ngày càng rõ nét.

Mexico: Doanh số biến động nhưng lợi nhuận vẫn giữ vững

Năm 2024, mặc dù thị trường xi măng Mexico trải qua nhiều biến động do bầu cử Tổng thống, giảm đầu tư công và bất ổn vĩ mô, Holcim vẫn ghi nhận sản lượng tiêu thụ xi măng ổn định. Điều này chủ yếu đến từ phân khúc bao xi măng, vốn phục hồi mạnh nhờ nhu cầu dân dụng, bù đắp cho sự sụt giảm của xi măng rời do thiếu hụt dự án hạ tầng.

Đáng chú ý, Holcim Mexico đã đầu tư 55 triệu USD vào một dây chuyền nghiền mới tại nhà máy Macuspana (Tabasco), dự kiến nâng công suất từ 1,0 lên 1,5 triệu tấn/năm. Đây là minh chứng rõ nét cho cam kết dài hạn tại thị trường này.

Trái ngược, các đối thủ trong nước đang gặp khó. Cemex, tập đoàn lớn nhất tại Mexico, báo cáo doanh thu và lợi nhuận giảm trong năm 2024, đặc biệt trong nửa cuối năm sau kỳ bầu cử. GCC (Grupo Cementos de Chihuahua) - một nhà sản xuất xi măng có trụ sở tại Mexico và hoạt động ở cả thị trường Mỹ cũng chịu ảnh hưởng nặng nề bởi hạn chế về hạ tầng năng lượng và các thủ tục pháp lý tại Juarez.

Bước sang quý 1/2025, tình hình vẫn chưa cải thiện. Cả Cemex và GCC tiếp tục ghi nhận sự sụt giảm đáng kể về sản lượng và doanh thu xi măng, do nhu cầu công nghiệp suy yếu. Trong khi đó, Holcim không công bố riêng số liệu Mexico, nhưng khẳng định doanh số tại khu vực Mỹ Latinh (tính theo đơn vị tiền tệ địa phương) đã tăng trưởng trong quý đầu năm, cho thấy khả năng chống chịu tốt hơn phần còn lại của thị trường.

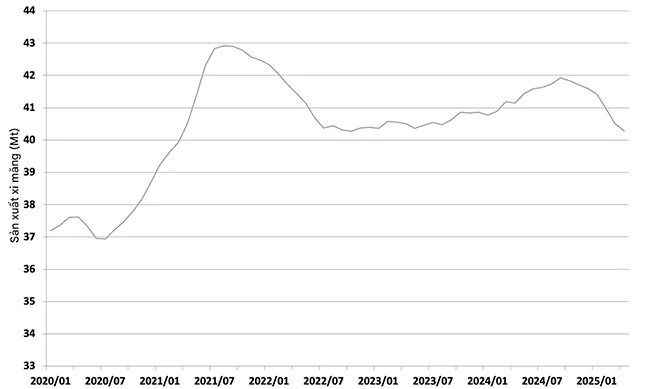

Theo số liệu từ Viện Thống kê và Địa lý Quốc gia Mexico (INEGI), sản lượng xi măng trong nước (tính theo chu kỳ 12 tháng) đã bắt đầu giảm từ tháng 9/2024 và tiếp tục xu hướng đi xuống đến tháng 4/2025. Tuy vậy, giá xi măng tại Mexico vẫn cao hơn mức trung bình toàn cầu. Đầu tháng 7/2025, Hiệp hội Doanh nghiệp Độc lập Quốc gia (ANEI) cảnh báo giá bán xi măng có thể tăng thêm 8%.

Biểu đồ sản lượng xi măng Mexico từ năm 2020 đến tháng 4/2025. Nguồn INEGI.

Điều đáng lưu ý là ngay cả ECEBOL - doanh nghiệp xi măng quốc doanh tại Bolivia, một quốc gia không giáp biển và địa hình đồi núi cũng đang lên kế hoạch xuất khẩu clinker sang Mexico từ tháng 7/2025. Điều này chứng minh sức hấp dẫn của thị trường Mexico dù sản lượng tiêu thụ có sụt giảm.

Holcim đang từng bước củng cố vị thế tại khu vực Mỹ Latinh và rõ ràng Mexico được xem là trung tâm chiến lược đó. Với biên lợi nhuận cao, cấu trúc vận hành hiệu quả, năng lực sản xuất ổn định và định hướng xanh hóa, Holcim có nhiều yếu tố để thành công tại thị trường này. Trong khi các đối thủ gặp khó khăn về chi phí, pháp lý và hạ tầng, Holcim lại có dư địa để phát triển cả chiều sâu lẫn chiều rộng từ đầu tư công suất, mở rộng mạng lưới đến phát triển sản phẩm thân thiện môi trường như xi măng carbon thấp và vật liệu tái chế. Dù động thái hiện tại là để tăng trưởng lâu dài hay chuẩn bị cho một kịch bản thoái vốn trong tương lai, Holcim đang gửi đi một thông điệp rõ ràng "Holcim không còn ở thị trường Bắc Mỹ, nhưng vẫn còn một cuộc chơi lớn và Mexico đang giữ vị thế chiến lược".

dịch từ Globalcement