» Thị trường năng lượng toàn cầu tháng 7 tiếp tục bị tác động mạnh bởi các yếu tố địa chính trị, nổi bật là xung đột giữa Israel - Iran và tình hình thuế quan toàn cầu. Trong khi giá dầu và than bật tăng, thị trường petcoke vẫn giữ ổn định dù chịu sức ép từ thuế nhập khẩu và nhu cầu yếu.

Giá năng lượng đầu vào đang trở thành yếu tố then chốt ảnh hưởng đến chi phí sản xuất ngành Xi măng trong nửa cuối năm 2025. Trước biến động từ các yếu tố quốc tế, việc nắm bắt xu hướng giá dầu, than và petcoke sẽ giúp doanh nghiệp chủ động điều chỉnh kế hoạch nhập khẩu, tối ưu hóa chi phí và ổn định hoạt động sản xuất. Bài viết sau đây cung cấp thông tin cập nhật và phân tích mới nhất từ Brannvoll ApS về diễn biến 3loại nhiên liệu chính này.

Biến động địa chính trị và giá năng lượng đang tác động mạnh đến chi phí đầu vào ngành Xi măng.

Dầu: Biến động do xung đột và quyết định của OPEC+

Giá dầu đã tăng mạnh từ 65 USD lên 80 USD/thùng sau khi Israel tấn công cơ sở hạt nhân của Iran, nhưng nhanh chóng hạ nhiệt xuống 66 USD khi thị trường nhận định nguồn cung không bị gián đoạn. Quyết định của OPEC+ bổ sung thêm nguồn cung càng củng cố mức giá ổn định trong vùng 65 - 70 USD/thùng.

Brannvoll ApS cho rằng xu hướng giá trong thời gian tới sẽ phụ thuộc nhiều vào tiến triển đàm phán thuế và việc lệnh ngừng bắn giữa Israel và Iran có được duy trì. Thêm vào đó, nguy cơ xảy ra các vụ tấn công mới vào cơ sở hạt nhân Iran vẫn đang hiện hữu, khiến thị trường dầu duy trì tâm lý bất ổn.

Dự báo giá dầu năm 2025 được giữ nguyên trong vùng 65 - 90 USD/thùng, với mức trung bình là 75 USD.

Than: Tăng giá do nhu cầu làm mát và USD suy yếu

Giá than tăng trong tháng 6 và 7/2025 do 3 yếu tố chính: giá dầu cao, đồng USD suy yếu và nhu cầu làm mát tại châu Âu tăng. Việc các nhà máy điện hạt nhân tại Pháp hoạt động giảm công suất do thiếu nước làm mát cũng góp phần nâng giá than.

Trong khi đó, nguồn cung từ Colombia sụt giảm, còn than Nga vẫn được bán giảm giá cho các thị trường không bị cấm vận – yếu tố giúp hạn chế đà tăng chung. Trung Quốc và Ấn Độ tiếp tục giảm nhu cầu nhập khẩu nhờ tồn kho lớn và sản lượng nội địa tăng.

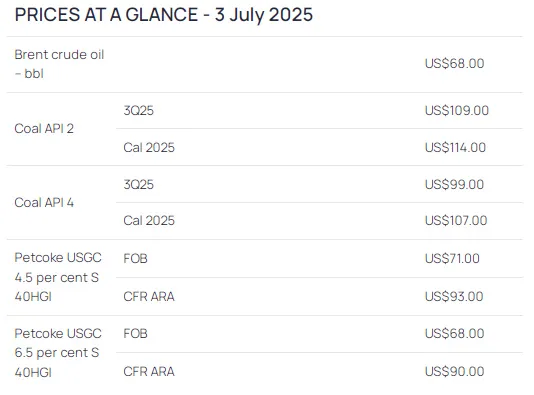

Giá than tại châu Âu (API2) trong quý 3/2025 đã tăng 9%, lên mức 109 USD/tấn. Hợp đồng cả năm 2025 cũng tăng lên 114 USD/tấn. Dự báo trong thời gian tới, giá API2 sẽ dao động trong khoảng 100 - 130 USD/tấn, với mức trung bình khoảng 125 USD. Còn tại Nam Phi (API4), giá quý 3 tăng 7%, lên 99 USD/tấn và hợp đồng cả năm đạt 107 USD/tấn. Dự báo mới cho API4 cũng khá sát thực tế, nằm trong vùng 100 - 125 USD/tấn. Điều này cho thấy giá than đang tiến sát vùng đỉnh ngắn hạn, nhưng chưa vượt khỏi biên độ kiểm soát.

Petcoke: Ổn định, nhiều yếu tố gây áp lực

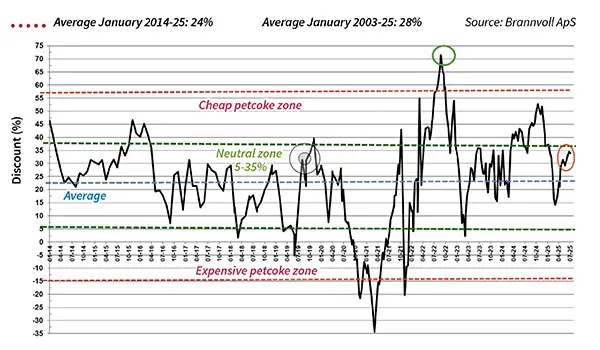

Biểu đồ so sánh chiết khấu giữa petcoke và than (API2) tháng 7/2025.

Dù giá than tăng, thị trường petcoke vẫn khá ổn định do các thương nhân thận trọng trước rủi ro về thuế và nhu cầu yếu tại các thị trường chính như Thổ Nhĩ Kỳ, Trung Quốc và Ấn Độ (do mưa mùa).

Một thay đổi đáng chú ý là sự chuyển dịch trong cơ cấu sản xuất: loại petcoke có lưu huỳnh cao (6,5%) giảm, trong khi loại trung bình (4,5%) tăng do sử dụng dầu thô nhẹ hơn. Điều này khiến chênh lệch giá giữa hai loại chỉ còn 3 USD.

Hiện tại, giá petcoke loại lưu huỳnh 4,5% tại khu vực USGC (FOB) đang ở mức 71 USD/tấn, tăng nhẹ 0,5% so với tháng trước và có mức chiết khấu khá sâu 43% so với than API4. Cùng loại hàng nhưng giao tại cảng ARA (CFR), giá lên tới 93 USD/tấn, tăng 4% và chiết khấu 32%. Với loại petcoke hàm lượng lưu huỳnh cao hơn (6,5%), giá FOB tại USGC là 68 USD/tấn, tăng 2% và có mức chiết khấu mạnh nhất lên tới 45%. Trong khi đó, hàng CFR ARA loại 6,5% được giao dịch ở mức 90 USD/tấn, tăng 6,5%, với chiết khấu 38%. Nhìn chung, cả hai loại petcoke đều đang được chiết khấu khá sâu so với giá than, tạo lợi thế cạnh tranh nhất định nếu rào cản thuế được gỡ bỏ.

Mức chiết khấu petcoke so với than (API2) trong tháng 7/2025 đạt 34% vẫn nằm trong ngưỡng chiết khấu hợp lý (5 - 35%) theo dữ liệu lịch sử, cho thấy đây vẫn là lựa chọn kinh tế trong bối cảnh giá than duy trì ở mức cao.

dịch từ Cemnet