» Tập đoàn SCG (The Siam Cement Group) vừa công bố kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025 với đà tăng trưởng ổn định, duy trì dòng tiền mạnh trong khi kinh tế khu vực còn nhiều biến động. Việt Nam tiếp tục được xem là thị trường chiến lược, đóng vai trò then chốt trong định hướng phát triển của tập đoàn giai đoạn tới.

SCG là nhà sản xuất xi măng và vật liệu xây dựng lớn tại khu vực Đông Nam Á đang cho thấy thích ứng linh hoạt giữa biến động của thị trường toàn cầu. Bằng cách kiểm soát chi phí, đẩy mạnh chiến lược xanh tập trung vào sản phẩm xi măng carbon thấp, tiếp tục đầu tư tại thị trường Việt Nam, Tập đoàn SCG hướng tới mục tiêu tăng trưởng bền vững trong giai đoạn tiếp theo.

Kết quả kinh doanh quý 3/2025 cho thấy hoạt động sản xuất - kinh doanh của SCG trong lĩnh vực xi măng và vật liệu xây dựng duy trì ổn định. Lợi nhuận (không bao gồm điều chỉnh kế toán) đạt 616 tỷ đồng, tương đương 23 triệu USD; EBITDA đạt 11,3 nghìn tỷ đồng (428 triệu USD). Lũy kế 9 tháng đầu năm, EBITDA đạt 35,44 nghìn tỷ đồng (1,34 tỷ USD), phản ánh khả năng duy trì dòng tiền mạnh của khối sản xuất vật liệu. Doanh thu bán hàng đạt 96,97 nghìn tỷ đồng (3,68 tỷ USD), giảm nhẹ 2% so với quý trước do yếu tố mùa vụ và nhu cầu vật liệu xây dựng ở một số thị trường suy yếu.

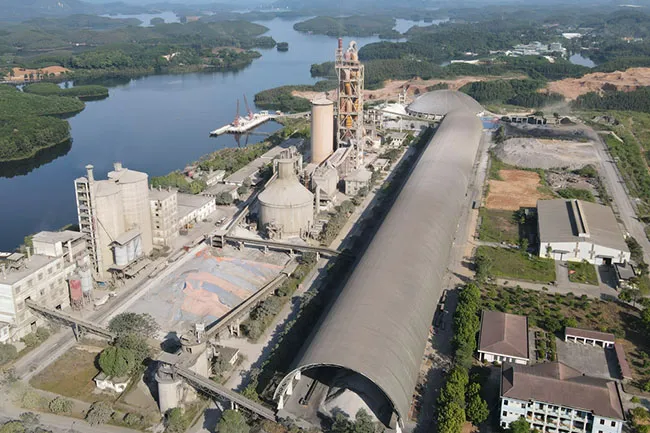

Tập đoàn SCG mở rộng đầu tư tại Việt Nam, ưu tiên sản xuất xi măng xanh và vật liệu xây dựng bền vững.

Lãnh đạo SCG cho biết, tập đoàn đang triển khai các giải pháp nhằm nâng cao năng lực cạnh tranh của mảng xi măng - vật liệu xây dựng bao gồm tối ưu hóa chi phí, cải tiến quy trình sản xuất và phát triển sản phẩm giá trị cao. Trọng tâm chiến lược xanh là hướng đến sản xuất xi măng ít carbon, vật liệu xanh và các dòng sản phẩm xây dựng thông minh, đáp ứng nhu cầu ngày càng lớn về giải pháp bền vững tại khu vực Đông Nam Á.

Ông Thammasak Sethaudom, Chủ tịch kiêm Tổng Giám đốc SCG nhấn mạnh, chiến lược của tập đoàn trong giai đoạn sắp tới là cân bằng giữa tăng trưởng và chuyển đổi xanh. Việc duy trì kỷ luật tài chính, kiểm soát chi phí cùng với việc đầu tư công nghệ mới được xem là nền tảng để Tập đoàn SCG bảo đảm hiệu quả hoạt động của mảng xi măng - vật liệu xây dựng trong môi trường kinh tế biến động.

Tại Việt Nam, mảng xi măng và vật liệu xây dựng tiếp tục đóng vai trò quan trọng trong cơ cấu doanh thu, mang lại 25,3 nghìn tỷ đồng (khoảng 960 triệu USD) trong 9 tháng đầu năm 2025. Dù giảm nhẹ so với cùng kỳ, mức doanh thu này vẫn được đánh giá là ổn định, phản ánh tiềm năng của thị trường Việt Nam là nơi tập đoàn Thái Lan này đẩy mạnh hoạt động đầu tư vào các sản phẩm thân thiện môi trường, tăng cường năng lực sản xuất và mở rộng mạng lưới phân phối. Các sáng kiến theo định hướng ESG 4 Plus đang được áp dụng tại Việt Nam với trọng tâm là giảm phát thải, đổi mới sáng tạo và phát triển cộng đồng địa phương.

Ban lãnh đạo Tập đoàn SCG nhận định, năm tiếp theo sẽ là giai đoạn nhiều thử thách đối với ngành xi măng và vật liệu xây dựng do nhu cầu suy yếu tại một số thị trường tại khu vực ASEAN, chi phí đầu vào chưa ổn định và rủi ro kinh tế toàn cầu. Tập đoàn đang chủ động thích ứng bằng việc nâng cao hiệu quả sản xuất, tăng cường tự động hóa và ứng dụng trí tuệ nhân tạo (AI) để quản lý vận hành, đồng thời tái cấu trúc những mảng hoạt động kém hiệu quả nhằm tập trung nguồn lực cho lĩnh vực cốt lõi.

Từ đầu năm đến nay, doanh thu hợp nhất của SCG giảm 3% so với cùng kỳ, xuống còn 370,8 tỷ baht (hơn 299 nghìn tỷ đồng), chủ yếu do nhu cầu yếu hơn tại một số đơn vị kinh doanh. Tuy nhiên, EBITDA toàn tập đoàn vẫn tăng 15%, đạt 44,5 tỷ baht (hơn 35,9 nghìn tỷ đồng), cho thấy hiệu quả cải thiện biên lợi nhuận trong bối cảnh thị trường cạnh tranh gay gắt. Lợi nhuận tăng chủ yếu đến từ các nỗ lực kiểm soát chi phí và tối ưu hóa vận hành trong mảng vật liệu xây dựng.

Trong chiến lược trung và dài hạn, SCG tiếp tục xác định ASEAN là khu vực trọng điểm, trong đó Việt Nam là thị trường được ưu tiên mở rộng. Doanh nghiệp sản xuất xi măng và vật liệu xây dựng này dự kiến sẽ đẩy mạnh phát triển dòng sản phẩm xanh, mở rộng hợp tác với các đối tác địa phương và đầu tư vào hạ tầng sản xuất bền vững. Đây được xem là hướng đi phù hợp với xu thế chuyển dịch của ngành vật liệu xây dựng toàn cầu, đồng thời giúp tập đoàn củng cố vị thế trong khu vực.

Các chuyên gia trong ngành đánh giá chiến lược tập trung vào phát triển chiến lược xanh, quản trị tài chính chặt chẽ và tối ưu chi phí sẽ tiếp tục là yếu tố giúp Tập đoàn SCG duy trì ổn định trong môi trường kinh tế còn nhiều rủi ro. Việt Nam, với tốc độ đô thị hóa nhanh và nhu cầu cao về vật liệu xây dựng chất lượng, vẫn là một trong những thị trường tiềm năng nhất của tập đoàn trong giai đoạn 2025 - 2026.

Cem.Info