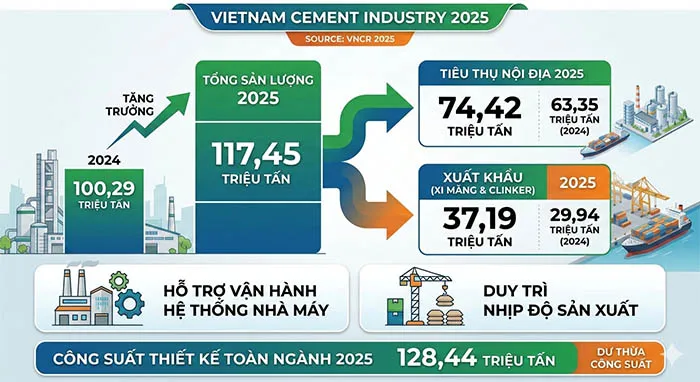

» Quý 3/2025 khép lại với nhiều biến động trong ngành xi măng. Áp lực từ chi phí đầu vào, sức mua chậm và sự cạnh tranh gia tăng tiếp tục thử thách các doanh nghiệp xi măng tỏn nước. Dù vậy, phần lớn vẫn duy trì được hoạt động ổn định, đẩy mạnh quản trị chi phí và giữ vững chiến lược đầu tư dài hạn.

Báo cáo tài chính của 15 doanh nghiệp xi măng cho thấy bức tranh chung có sự phân hóa nhưng vẫn hướng đến ổn định. Một số đơn vị cải thiện lợi nhuận nhờ kiểm soát giá vốn, trong khi nhiều doanh nghiệp xi măng vẫn tiếp tục đầu tư mạnh cho tài sản cố định để chuẩn bị cho giai đoạn phục hồi. Doanh thu tăng ở nhiều nơi, biên lợi nhuận vẫn chịu sức ép, nhưng điểm đáng chú ý là hầu hết đều tìm cách giữ nhịp sản xuất và tạo nền tảng tài chính an toàn hơn so với cùng kỳ.

Doanh thu cải thiện nhưng biên lợi nhuận vẫn chịu áp lực

Quý 3/2025 tiếp tục đặt ngành xi măng trước nhiều thử thách. Giá nguyên liệu đầu vào chưa hạ nhiệt, nhu cầu xây dựng trong nước phục hồi chậm và mức cạnh tranh vẫn ở ngưỡng cao. Dù vậy, bức tranh chung cho thấy các doanh nghiệp xi măng đang linh hoạt trong điều hành, tăng cường tiết giảm chi phí và đẩy mạnh đầu tư tài sản để giữ nhịp sản xuất.

Nhiều doanh nghiệp xi măng trong nước ghi nhận doanh thu cải thiện so với cùng kỳ. VICEM Bỉm Sơn là một trong những đơn vị có bước tiến rõ rệt khi doanh thu tăng gần 11%, trong khi chi phí quản lý giảm hơn 12%, giúp doanh nghiệp xi măng này giữ ổn định hoạt động dù thị trường còn nhiều biến động. VICEM Hải Vân cũng ghi nhận mức tăng doanh thu hơn 6% trong quý 3 và tới gần 25% trong 9 tháng đầu năm, phản ánh sự chủ động trong kiểm soát chi phí sản xuất và vận hành.

Một số doanh nghiệp khác như Xi măng Phú Thọ, Xi măng Quán Triều, Xi măng La Hiên, Xi măng Cẩm Phả và VICEM Vật liệu xây dựng Đà Nẵng cũng cho thấy xu hướng cải thiện doanh thu hoặc giữ sản lượng ổn định. Dù biên lợi nhuận của nhiều đơn vị vẫn chịu sức ép từ giá vốn tăng, các nỗ lực quản trị chi phí đang giúp giảm mức độ ảnh hưởng. Với VICEM Thương mại Xi măng, VICEM Hà Tiên, VICEM Hoàng Mai hay VICEM Bút Sơn, doanh thu duy trì ổn định trong khi chi phí bán hàng và tài chính được kiểm soát tốt, tạo điều kiện giữ kết quả kinh doanh cân bằng trong giai đoạn thị trường chưa hồi phục mạnh.

Trong nhóm doanh nghiệp quy mô vừa và nhỏ, Xi măng Thái Bình là điểm sáng khi lợi nhuận quý 3 tăng gần 4 lần dù doanh thu giảm. Hiệu quả này đến từ việc cắt giảm mạnh giá vốn và duy trì vận hành tinh gọn. Xi măng Yên Bình cũng ghi nhận mức tăng lợi nhuận hơn 1,2 lần, trong khi doanh thu 9 tháng tăng hơn 10%, cho thấy mô hình hoạt động đang đi theo hướng ổn định và bền vững hơn.

Dòng tiền và đầu tư giữ vai trò trung tâm trong chiến lược dài hạn

Song song với việc giữ nhịp doanh thu, nhiều doanh nghiệp trong ngành tiếp tục dành nguồn lực đáng kể cho đầu tư tài sản cố định. VICEM Bỉm Sơn nâng nguyên giá tài sản lên gần 7.926 tỷ đồng, còn Xi măng Yên Bình, VICEM Hải Vân, Xi măng và Xây dựng Quảng Ninh, Xi măng Sài Sơn và Xi măng La Hiên đều duy trì mức đầu tư ổn định để nâng cấp dây chuyền và củng cố năng lực sản xuất.

Việc đầu tư mạnh phản ánh chiến lược dài hạn: giữ năng lực sản xuất ở thời điểm khó khăn để sẵn sàng đón cơ hội khi nhu cầu phục hồi. Xi măng Sài Sơn là ví dụ đáng chú ý khi lợi nhuận quý 3 tăng hơn 20% dù doanh thu đi xuống. Doanh nghiệp xi măng nàygiảm được chi phí tài chính hơn 12% và tiếp tục đầu tư vào tài sản cố định với quy mô hơn 2.054 tỷ đồng, cho thấy hướng đi có tính toán và hạn chế rủi ro.

Ở chiều ngược lại, Xi măng và Xây dựng Quảng Ninh chịu nhiều sức ép hơn khi chi phí đầu vào tăng mạnh, sản lượng tiêu thụ giảm hơn 11% và giá bán hạ đáng kể. Doanh thu tăng nhưng giá vốn tăng nhanh hơn khiến lợi nhuận quý 3 giảm hơn một nửa. Dù vậy, doanh nghiệp vẫn duy trì đầu tư tài sản cố định lên hơn 2.292 tỷ đồng để bảo toàn năng lực sản xuất và giữ vị thế cạnh tranh.

Những doanh nghiệp như Xi măng Cẩm Phả, Xi măng Phú Thọ, Xi măng Quán Triều, Xi măng La Hiên hay VICEM Vật liệu xây dựng Đà Nẵng cũng duy trì dòng tiền ở mức ổn định, kiểm soát chi phí và giữ mức sản xuất phù hợp với nhu cầu thị trường. Nhờ đó, áp lực tài chính được giảm bớt, tạo điều kiện cân bằng hoạt động trong bối cảnh chưa có nhiều điểm bứt phá.

Tín hiệu củng cố cho giai đoạn phục hồi

Dù diễn biến quý 3 cho thấy sự phân hóa giữa các doanh nghiệp xi măng trong nước, xu hướng chung vẫn nghiêng về ổn định. Nhiều đơn vị đã giảm mức lỗ lũy kế, cải thiện lợi nhuận hoặc duy trì kết quả khả quan so với cùng kỳ. Nhóm có quy mô lớn như VICEM Bỉm Sơn, VICEM Hà Tiên, VICEM Hoàng Mai hay VICEM Bút Sơn tiếp tục kiểm soát giá vốn và chi phí vận hành, giữ nhịp sản xuất đều đặn trong bối cảnh thị trường chưa phục hồi mạnh. Các doanh nghiệp xi măng này duy trì được nền tảng tài chính đủ an toàn để theo đuổi kế hoạch đầu tư dài hạn và tránh áp lực đòn bẩy.

Những đơn vị có quy mô vừa và nhỏ như Xi măng Thái Bình, Xi măng Yên Bình, Xi măng Sài Sơn, Xi măng La Hiên hay Xi măng Quán Triều lại cho thấy khả năng xoay chuyển linh hoạt hơn. Lợi nhuận tăng trở lại, chi phí tài chính giảm và sản lượng được duy trì ổn định là các yếu tố giúp họ nổi bật trong quý 3. Việc tổ chức sản xuất gọn hơn và đầu tư có chọn lọc cũng giúp nhóm này tăng sức chống chịu khi thị trường biến động.

Trong bức tranh chung, các doanh nghiệp như Xi măng Phú Thọ, Xi măng Cẩm Phả và VICEM Vật liệu xây dựng Đà Nẵng vẫn ưu tiên giữ dòng tiền ổn định, giảm áp lực chi phí và duy trì sản xuất ở mức phù hợp với nhu cầu tiêu thụ. Sự thận trọng này góp phần tạo lớp đệm an toàn cho hoạt động tài chính trong giai đoạn dư cung còn kéo dài.

Toàn ngành xi măng vẫn đối mặt áp lực lớn từ chi phí nguyên liệu và sức mua chậm, nhưng sự chủ động trong điều hành, đầu tư và kiểm soát chi phí đang tạo nền tảng quan trọng. Khi nhu cầu xây dựng bật tăng trở lại, mức độ sẵn sàng của hầu hết doanh nghiệp xi măng cho thấy tiềm năng phục hồi đang dần được củng cố.

Cem.Info