Quý II: Vicem Hà Tiên tiêu thụ xi măng tăng 12%

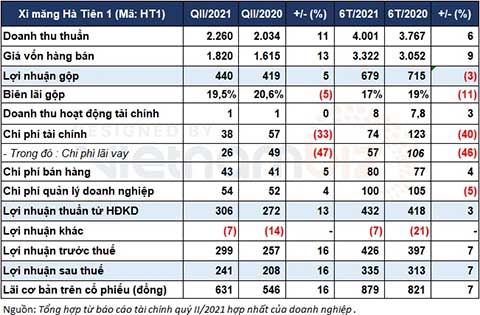

Công ty CP Xi măng Hà Tiên 1 (Mã: HT1) vừa công bố báo cáo tài chính hợp nhất quý II/2021 với doanh thu thuần tăng 11% so với cùng kỳ lên 2.260 tỷ đồng do sản lượng tiêu thụ xi măng tăng 12%.

Trong kỳ, chi phí tài chính giảm nhờ chi phí lãi vay, bên cạnh các chi phí hoạt động được duy trì nên cả quý, Xi măng Hà Tiên 1 báo lãi tăng 16% lên 241 tỷ đồng. Đây là quý có kết quả cao nhất kể từ quý III/2018.

Theo giải trình của Công ty, sản lượng tiêu thụ xi măng tăng 12% trong quý II đã trực tiếp dẫn đến kết quả tăng trưởng trong doanh thu và lợi nhuận, đồng thời chi phí tài chính giảm gần 19 tỷ đồng cũng là nguyên nhân tác động đến kết quả kinh doanh trong kỳ.

Lũy kế 6 tháng đầu năm, doanh thu thuần của doanh nghiệp đạt 4.001 tỷ đồng và lợi nhuận sau thuế 335 tỷ đồng, lần lượt tăng 6% và 7%.

Với kết quả này, Xi măng Hà Tiên 1 đã thực hiện được 50% kế hoạch doanh thu và 52% chỉ tiêu lợi nhuận trước thuế năm 2021.

Tính đến cuối tháng 6, quy mô tổng tài sản của Xi măng Hà Tiên 1 còn 9.267 tỷ đồng, giảm 8% so với ngày đầu năm, chủ yếu do lượng tiền nhàn rỗi (giảm 475 tỷ) và tài sản cố định hữu hình (giảm 279 tỷ).

Ở phía nguồn vốn, nợ phải trả giảm 21% về 3.668 tỷ đồng cuối quý II và chiếm 40% tổng nguồn vốn. Tổng đi nợ đi vay của doanh nghiệp còn 1.882 tỷ đồng, giảm 20% và hoàn toàn là nợ vay ngắn hạn.

Vốn chủ sở hữu tính tới cuối quý II là 5.598 tỷ đồng. Trong đó, lợi nhuận sau thuế chưa phân phối là 911 tỷ đồng.

Cổ phiếu HT1 mở cửa phiên 20/7 ở mức giá 14.400 đồng/cổ phiếu. Giá trị vốn hóa thị trường ước tính hơn 5.400 tỷ đồng.

ximang.vn (TH/ ĐTTC)