Tiềm năng tăng trưởng ngành xi măng (P2)

Dự báo trong giai đoạn 2020E - 2030F, tăng trưởng về tiêu thụ và sản xuất xi măng ở Việt Nam lần lượt ở mức 2,4%/năm và 2,8%/năm, với công suất huy động toàn ngành duy trì trên mức 90%. Nguồn cung xi măng từ các dự án xi măng mới giảm dần và hiệu quả sản xuất trong ngành được cải thiện sẽ hỗ trợ tích cực cho các doanh nghiệp trong nước phát triển ổn định trong các năm tới.

>> Tiềm năng tăng trưởng ngành xi măng (P1)

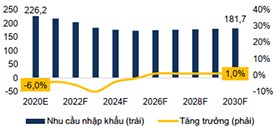

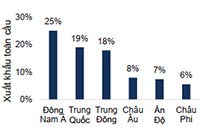

2. Triển vọng hoạt động xuất khẩu xi măng kém khả quan giai đoạn 2020E - 2030F

2. Triển vọng hoạt động xuất khẩu xi măng kém khả quan giai đoạn 2020E - 2030F

Năm 2019, ngành xi măng trong nước sản xuất tổng cộng 98 triệu tấn xi măng trong khi xuất khẩu gần 31 triệu tấn (~32% sản lượng sản xuất), là nước xuất khẩu lớn và có ảnh hưởng nhất thế giới (chiếm 11% sản lượng xuất khẩu của thế giới). Tuy nhiên, việc xuất khẩu bị giới hạn bởi quy định về mức trần xuất khẩu của chính phủ (hiện khống chế ở mức 30 - 35% tổng sản lượng sản xuất) và bị ảnh hưởng bởi những yếu tố tiêu cực sau:

❖ Nhiều thị trường áp thuế phòng vệ đối với xi măng Việt Nam

Vì Việt Nam có sản lượng xuất khẩu xi măng lớn trong khu vực, nhiều thị trường chịu áp lực cạnh tranh mạnh từ xi măng Việt Nam đã gia tăng thuế tự vệ để bảo vệ sự phát triển của ngành công nghiệp xi măng trong nước, gồm có: Phillipines (áp thuế nhập khẩu ~5% giá bán) hay Bangladesh (áp thêm 8% VAT từ mức 15% lên 23%). Điều này có thể tạo ra xu hướng áp thuế tại nhiều thị trường xuất khẩu khác của Việt Nam (Trung Quốc, Bangladesh, Châu Phi,…) gây ảnh hưởng lớn tới hoạt động xuất khẩu của các doanh nghiệp trong ngành.

❖ Thị trường xuất khẩu chính là Trung Quốc đang trong xu hướng bão hòa nhanh

Kể từ năm 2012, Trung Quốc đã thực hiện những biện pháp kiểm soát chặt đối với thị trường bất động sản khi thị trường này đã có hơn 2 lần khủng hoảng trong giai đoạn trước dẫn tới vấn đề tồn kho lớn các công trình nhà ở hiện tại. Cùng với đó, mức nợ công cao kỷ lục của chính phủ Trung Quốc và các dự án đầu tư cơ sở hạ tầng kém hiệu quả đã khiến cho nước này mạnh tay cắt giảm từ 10 tới 15% chi tiêu cho phân khúc xây dựng hạ tầng trong giai đoạn 2015 - 2020, dẫn tới tiêu thụ xi măng tại Trung Quốc bắt đầu sụt giảm nhanh. Do đó, trong các năm tới, thị trường nội địa của Trung Quốc có thể gia tăng tình trạng dư thừa về công suất và ảnh hưởng lớn tới các thị trường lân cận, đặc biệt là Việt Nam. Mặc dù chính phủ Trung Quốc đã có những biện pháp cắt giảm mạnh công suất xi măng trong thời gian gần đây, Cơ quan Năng lượng quốc tế IEA cho rằng xu hướng cắt giảm công suất có thể không tiếp tục trong giai đoạn tới do tăng trưởng GDP đang giảm tốc nhanh khiến chính phủ Trung Quốc dè dặt hơn trong kế hoạch của mình để đảm bảo các mục tiêu tăng trưởng GDP trong dài hạn.

❖ Thêm nhiều quốc gia tham gia cạnh tranh trên thị trường xuất khẩu với xi măng Việt Nam

Ngoài Việt Nam, nhiều quốc gia đang gia tăng cạnh tranh trên thị trường xuất khẩu như Indonesia, Thổ Nhĩ Kỳ và các nước Trung Đông. Đây là những quốc gia mặc dù có chi phí sản xuất cao hơn so với xi măng Việt Nam, tuy nhiên do áp lực dư thừa sản xuất tại các nước này quá lớn nên hầu hết đã phải tăng cường giảm giá bán để cạnh tranh lấy thị phần xuất khẩu.

Đồng thời trong các năm tới, với thị trường xi măng Thế giới bão hòa nhanh, nhu cầu nhập khẩu xi măng sẽ suy giảm và có xu hướng chuyển hướng sang cạnh tranh về xuất khẩu. Thị trường xi măng Trung Quốc có thể sẽ quay lại thời kỳ xuất siêu về xi măng trong các năm tới, trở thành một khu vực cạnh tranh mạnh về xuất khẩu xi măng và ảnh hưởng tới triển vọng xuất khẩu của các doanh nghiệp Việt Nam.

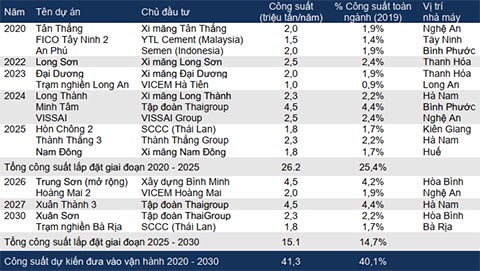

3. Các dự án xi măng mới sẽ hạn chế và có quy mô tập trung hơn trong giai đoạn 2020E - 2030F

Trong giai đoạn 2020E - 2030F, chúng tôi dự kiến sẽ có khoảng 17 dự án xi măng mới đi vào hoạt động, dựa trên quy hoạch ngành xi măng Việt Nam đến năm 2030 được cập nhật tới thời điểm hiện tại. Chúng tôi cũng nhận định rằng rào cản gia nhập ngành ở mức cao với những yêu cầu chặt chẽ về vốn, thủ tục cấp phép dự án và quy mô sản xuất, cũng như phải đầu tư thêm các công nghệ phụ trợ có chi phí cao sẽ giúp hạn chế các đối thủ mới gia nhập và ổn định lại cung cầu trong ngành xi măng Việt Nam.

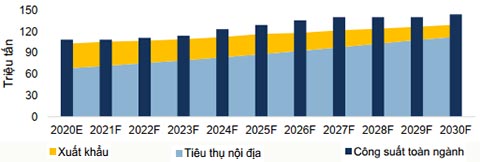

4. Dự báo cung - cầu ngành xi măng giai đoạn 2020E - 2030F

Chúng tôi dự báo nhu cầu tiêu thụ xi măng toàn ngành sẽ có mức tăng trưởng kép 2,4%/năm trong đó tiêu thụ nội địa có xu hướng duy trì mức tăng ổn định 5,2%/năm và xuất khẩu sẽ giảm nhanh khoảng 6,9%/năm do các doanh nghiệp trong ngành giảm dần phụ thuộc vào kênh xuất khẩu có triển vọng kém khả quan. Về phía nguồn cung, công suất toàn ngành được dự báo sẽ chỉ tăng trưởng ở mức 2,8%/năm, thấp hơn đáng kể so với giai đoạn 2010 - 2020 là 7,7%/năm, từ đó ổn định lại được cung cầu của thị trường xi măng. Đến năm 2030, xuất khẩu sẽ chỉ còn chiếm ~15% tổng sản lượng sản xuất và mức công suất huy động toàn ngành duy trì ~90% thường xuyên trong giai đoạn 2020 - 2030. Dựa trên các số liệu dự phóng, chúng tôi cho rằng các năm tiếp theo sẽ là giai đoạn tốt cho các hoạt động sản xuất xi măng phát triển ổn định và gia tăng về hiệu quả.

5. Các yếu tố khác: Ảnh hưởng của đại dịch Covid-19 tới hoạt động của ngành xi măng

Dịch bệnh Covid-19 bùng phát từ thành phố Vũ Hán, tỉnh Hồ Bắc, Trung Quốc, với ca bệnh đầu tiên được phát hiện vào khoảng tháng 11/2019. Tới thời điểm hiện tại (tháng 9/2020), dịch bệnh đã kéo dài gần 10 tháng, lan rộng tới 210 quốc gia và vùng lãnh thổ, gây gián đoạn tới nhiều lĩnh vực sản xuất và kinh doanh. Đối với ngành xi măng Việt Nam, dịch Covid-19 cũng gây ra những ảnh hưởng ngắn hạn nhất định tới các hoạt động xây dựng và nhu cầu tiêu thụ xi măng của các doanh nghiệp trong nước do các lệnh giãn cách xã hội, hạn chế giao thương xuất khẩu giữa các quốc gia và tâm lý trì hoãn xây dựng trong mùa dịch. Tuy nhiên về dài hạn, chúng tôi cho rằng chính phủ Việt Nam đã có những biện pháp khả thi để duy trì các hoạt động kinh tế & xây dựng trên cả nước trong giai đoạn diễn biến dịch Covid-19, đồng thời có những hỗ trợ về chính sách vĩ mô giúp thúc đẩy các hoạt động xây dựng cũng như hoạt động kinh doanh của các doanh nghiệp xi măng.

5.1. Sản xuất xi măng không bị ảnh hưởng trong giai đoạn diễn biến dịch Covid-19

Trong 8 tháng đầu năm 2020, sản lượng sản xuất của các nhà máy trong ngành đạt 63,6 triệu tấn, chỉ giảm nhẹ 2% so với cùng kỳ năm 2019. Nguồn cung xi măng trên thị trường bị ảnh hưởng không đáng kể trong giai đoạn diễn biến dịch Covid-19 do các nhà máy được phép hoạt động bình thường, kể cả trong thời gian Việt Nam áp dụng các biện pháp giãn cách xã hội (trong tháng 4 và tháng 8) tại nhiều tỉnh thành trên cả nước.

5.2. Xuất khẩu bị gián đoạn trong giai đoạn bùng phát dịch bệnh nhưng đã nhanh chóng hồi phục

Nhìn chung, nhu cầu tiêu thụ xi măng trong nước 8 tháng đầu năm chỉ giảm nhẹ 4,1% so với cùng kỳ năm 2019, cho thấy mức ảnh hưởng của dịch bệnh tới nhu cầu tiêu thụ xi măng trong nước là tương đối thấp. Tiêu thụ xi măng chỉ giảm mạnh nhất vào tháng 1, tháng 4 và tháng 8 với mức giảm khoảng 5 - 8% chủ yếu do đây là giai đoạn dịch bệnh bùng phát và Việt Nam tiến hành các biện pháp cách ly xã hội chặt chẽ tại nhiều tỉnh thành phố. Qua khảo sát của Global Data về ảnh hưởng của dịch Covid-19 tới ngành xây dựng và báo cáo của Tổng cục Thống kê về hoạt động xây dựng trong nước, các lý do chính dẫn tới suy giảm về hoạt động xây dựng là: (1) Chậm khởi công các dự án trong mùa dịch do lo ngại về tiến độ thi công, (2) Các chủ thầu xây dựng chậm ký kết dự án mới do lo ngại về tình hình kinh tế không thuận lợi và (3) Tạm dừng thi công để tuân thủ các quy định về giãn cách xã hội nên các hoạt động xây dựng bị trì hoãn trong ngắn hạn.

Đối với giai đoạn trung và dài hạn (trên 1 năm), chúng tôi đánh giá rằng các hoạt động xây dựng và tiêu thụ xi măng trong nước sẽ không chịu tác động lớn bởi dịch Covid-19 do: (1) Các hoạt động xây dựng ở Việt Nam chủ yếu là xây dựng nhà ở, là nhu cầu thiết yếu trong dài hạn nên vẫn sẽ được duy trì ổn định, (2) Các chủ thầu và doanh nghiệp xây dựng đã dần thích nghi với các biện pháp giãn cách xã hội trong mùa dịch mà vẫn đảm bảo được tiến độ của các xây dựng công trình, giúp duy trì ổn định về nhu cầu tiêu thụ xi măng trên cả nước.

5.4. Các yếu tố khác liên quan tới ảnh hưởng của dịch bệnh

Chính sách hỗ trợ của chính phủ trong mùa dịch: Để kích thích hoạt động sản xuất trong nước hồi phục sau ảnh hưởng của dịch bệnh Covid-19, các Bộ, ban ngành Việt Nam đã đề xuất giảm một số chi phí có liên quan tới ngành xi măng như giá điện sản xuất, giá than trong nước, gia hạn nộp thuế tài nguyên... Trong đó, đề xuất giảm 10% giá điện sản xuất kinh doanh đã được chính phủ phê duyệt và đã áp dụng từ tháng 4 đến tháng 6/2020. Đồng thời, ngân hàng nhà nước còn giảm lãi suất điều hành 2 lần trong giai đoạn bùng phát dịch bệnh với mức giảm lên tới 1,5% giúp kéo theo lãi suất cho vay của các ngân hàng xuống khoảng 1% đến 1,5% từ đó hỗ trợ các doanh nghiệp xi măng giảm mạnh về chi phí vay vốn và áp lực tài chính tới hoạt động kinh doanh.

Giá than nhập khẩu rẻ hơn nhờ nhu cầu than toàn cầu suy giảm do ảnh hưởng của dịch bệnh: Trong đó, giá than nhập khẩu trên thị trường thế giới liên tục giảm trong thời gian gần đây do nhu cầu về than cho sản xuất suy giảm tại 3 thị trường tiêu thụ lớn nhất là Trung Quốc, Ấn Độ và Mỹ trong thởi điểm bùng phát dịch bệnh. Tính từ đầu năm 2020 khi dịch bệnh bùng phát, giá than đã giảm tới 24% tại hai thị trường cung cấp than chính cho Việt Nam là Úc và Indonesia, giúp tiết giảm đáng kể chi phí sản xuất cho các doanh nghiệp xi măng Việt Nam.

(Trích dẫn từ Báo cáo ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

ximang.vn

❖ Nhiều thị trường áp thuế phòng vệ đối với xi măng Việt Nam

Vì Việt Nam có sản lượng xuất khẩu xi măng lớn trong khu vực, nhiều thị trường chịu áp lực cạnh tranh mạnh từ xi măng Việt Nam đã gia tăng thuế tự vệ để bảo vệ sự phát triển của ngành công nghiệp xi măng trong nước, gồm có: Phillipines (áp thuế nhập khẩu ~5% giá bán) hay Bangladesh (áp thêm 8% VAT từ mức 15% lên 23%). Điều này có thể tạo ra xu hướng áp thuế tại nhiều thị trường xuất khẩu khác của Việt Nam (Trung Quốc, Bangladesh, Châu Phi,…) gây ảnh hưởng lớn tới hoạt động xuất khẩu của các doanh nghiệp trong ngành.

❖ Thị trường xuất khẩu chính là Trung Quốc đang trong xu hướng bão hòa nhanh

Kể từ năm 2012, Trung Quốc đã thực hiện những biện pháp kiểm soát chặt đối với thị trường bất động sản khi thị trường này đã có hơn 2 lần khủng hoảng trong giai đoạn trước dẫn tới vấn đề tồn kho lớn các công trình nhà ở hiện tại. Cùng với đó, mức nợ công cao kỷ lục của chính phủ Trung Quốc và các dự án đầu tư cơ sở hạ tầng kém hiệu quả đã khiến cho nước này mạnh tay cắt giảm từ 10 tới 15% chi tiêu cho phân khúc xây dựng hạ tầng trong giai đoạn 2015 - 2020, dẫn tới tiêu thụ xi măng tại Trung Quốc bắt đầu sụt giảm nhanh. Do đó, trong các năm tới, thị trường nội địa của Trung Quốc có thể gia tăng tình trạng dư thừa về công suất và ảnh hưởng lớn tới các thị trường lân cận, đặc biệt là Việt Nam. Mặc dù chính phủ Trung Quốc đã có những biện pháp cắt giảm mạnh công suất xi măng trong thời gian gần đây, Cơ quan Năng lượng quốc tế IEA cho rằng xu hướng cắt giảm công suất có thể không tiếp tục trong giai đoạn tới do tăng trưởng GDP đang giảm tốc nhanh khiến chính phủ Trung Quốc dè dặt hơn trong kế hoạch của mình để đảm bảo các mục tiêu tăng trưởng GDP trong dài hạn.

❖ Thêm nhiều quốc gia tham gia cạnh tranh trên thị trường xuất khẩu với xi măng Việt Nam

Ngoài Việt Nam, nhiều quốc gia đang gia tăng cạnh tranh trên thị trường xuất khẩu như Indonesia, Thổ Nhĩ Kỳ và các nước Trung Đông. Đây là những quốc gia mặc dù có chi phí sản xuất cao hơn so với xi măng Việt Nam, tuy nhiên do áp lực dư thừa sản xuất tại các nước này quá lớn nên hầu hết đã phải tăng cường giảm giá bán để cạnh tranh lấy thị phần xuất khẩu.

Đồng thời trong các năm tới, với thị trường xi măng Thế giới bão hòa nhanh, nhu cầu nhập khẩu xi măng sẽ suy giảm và có xu hướng chuyển hướng sang cạnh tranh về xuất khẩu. Thị trường xi măng Trung Quốc có thể sẽ quay lại thời kỳ xuất siêu về xi măng trong các năm tới, trở thành một khu vực cạnh tranh mạnh về xuất khẩu xi măng và ảnh hưởng tới triển vọng xuất khẩu của các doanh nghiệp Việt Nam.

Dự báo nhập khẩu xi măng toàn cầu |

Top khu vực xuất khẩu xi măng năm 2030 |

Nguồn: FPTS ước tính, tham khảo từ dự phóng của Hiệp hội Xi măng thế giới, tổ chức nghiên cứu CW Research.

3. Các dự án xi măng mới sẽ hạn chế và có quy mô tập trung hơn trong giai đoạn 2020E - 2030F

Trong giai đoạn 2020E - 2030F, chúng tôi dự kiến sẽ có khoảng 17 dự án xi măng mới đi vào hoạt động, dựa trên quy hoạch ngành xi măng Việt Nam đến năm 2030 được cập nhật tới thời điểm hiện tại. Chúng tôi cũng nhận định rằng rào cản gia nhập ngành ở mức cao với những yêu cầu chặt chẽ về vốn, thủ tục cấp phép dự án và quy mô sản xuất, cũng như phải đầu tư thêm các công nghệ phụ trợ có chi phí cao sẽ giúp hạn chế các đối thủ mới gia nhập và ổn định lại cung cầu trong ngành xi măng Việt Nam.

Danh sách các nhà máy dự kiến đi vào hoạt động giai đoạn 2020E - 2030F

Nguồn: Quy hoạch ngành xi măng đến năm 2020 & định hướng tới năm 2030, Hiệp hội Xi măng Việt Nam, FPTS tổng hợp.

4. Dự báo cung - cầu ngành xi măng giai đoạn 2020E - 2030F

Chúng tôi dự báo nhu cầu tiêu thụ xi măng toàn ngành sẽ có mức tăng trưởng kép 2,4%/năm trong đó tiêu thụ nội địa có xu hướng duy trì mức tăng ổn định 5,2%/năm và xuất khẩu sẽ giảm nhanh khoảng 6,9%/năm do các doanh nghiệp trong ngành giảm dần phụ thuộc vào kênh xuất khẩu có triển vọng kém khả quan. Về phía nguồn cung, công suất toàn ngành được dự báo sẽ chỉ tăng trưởng ở mức 2,8%/năm, thấp hơn đáng kể so với giai đoạn 2010 - 2020 là 7,7%/năm, từ đó ổn định lại được cung cầu của thị trường xi măng. Đến năm 2030, xuất khẩu sẽ chỉ còn chiếm ~15% tổng sản lượng sản xuất và mức công suất huy động toàn ngành duy trì ~90% thường xuyên trong giai đoạn 2020 - 2030. Dựa trên các số liệu dự phóng, chúng tôi cho rằng các năm tiếp theo sẽ là giai đoạn tốt cho các hoạt động sản xuất xi măng phát triển ổn định và gia tăng về hiệu quả.

Dự báo tiêu thụ và sản xuất xi măng của Việt Nam giai đoạn 2020 - 2030

*Tham kh ảo từ Quy hoạch phát triển xi măng đến năm 2030 và ước tính của Viện Vật liệu Xây dựng và Bộ Xây dựng.

(Nguồn: FPTS ước tính*)

5. Các yếu tố khác: Ảnh hưởng của đại dịch Covid-19 tới hoạt động của ngành xi măng

Dịch bệnh Covid-19 bùng phát từ thành phố Vũ Hán, tỉnh Hồ Bắc, Trung Quốc, với ca bệnh đầu tiên được phát hiện vào khoảng tháng 11/2019. Tới thời điểm hiện tại (tháng 9/2020), dịch bệnh đã kéo dài gần 10 tháng, lan rộng tới 210 quốc gia và vùng lãnh thổ, gây gián đoạn tới nhiều lĩnh vực sản xuất và kinh doanh. Đối với ngành xi măng Việt Nam, dịch Covid-19 cũng gây ra những ảnh hưởng ngắn hạn nhất định tới các hoạt động xây dựng và nhu cầu tiêu thụ xi măng của các doanh nghiệp trong nước do các lệnh giãn cách xã hội, hạn chế giao thương xuất khẩu giữa các quốc gia và tâm lý trì hoãn xây dựng trong mùa dịch. Tuy nhiên về dài hạn, chúng tôi cho rằng chính phủ Việt Nam đã có những biện pháp khả thi để duy trì các hoạt động kinh tế & xây dựng trên cả nước trong giai đoạn diễn biến dịch Covid-19, đồng thời có những hỗ trợ về chính sách vĩ mô giúp thúc đẩy các hoạt động xây dựng cũng như hoạt động kinh doanh của các doanh nghiệp xi măng.

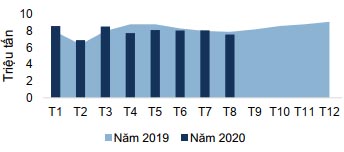

5.1. Sản xuất xi măng không bị ảnh hưởng trong giai đoạn diễn biến dịch Covid-19

Sản lượng sản xuất xi măng của Việt Nam theo tháng

Nguồn: Hiệp hội Xi măng VN, FPTS tổng hợp.

Trong 8 tháng đầu năm 2020, sản lượng sản xuất của các nhà máy trong ngành đạt 63,6 triệu tấn, chỉ giảm nhẹ 2% so với cùng kỳ năm 2019. Nguồn cung xi măng trên thị trường bị ảnh hưởng không đáng kể trong giai đoạn diễn biến dịch Covid-19 do các nhà máy được phép hoạt động bình thường, kể cả trong thời gian Việt Nam áp dụng các biện pháp giãn cách xã hội (trong tháng 4 và tháng 8) tại nhiều tỉnh thành trên cả nước.

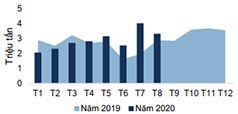

5.2. Xuất khẩu bị gián đoạn trong giai đoạn bùng phát dịch bệnh nhưng đã nhanh chóng hồi phục

Xuất khẩu xi măng Việt Nam theo tháng |

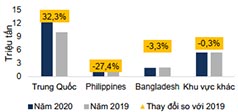

Xuất khẩu xi măng theo khu vực 8T/2020 |

Nguồn: Hiệp hội Xi măng Việt Nam, Tổng cục Hải quan, FPTS tổng hợp.

Trong giai đoạn dịch bệnh Covid-19 lan rộng trên trên thế giới nửa đầu năm 2020, hoạt động xuất khẩu của các doanh nghiệp xi măng Việt Nam bị ảnh hưởng một phần do hàng hóa lưu thông qua đường biển (tuyến đường vận chuyển chính của xi măng xuất khẩu) bị hạn chế do một số biện pháp kiểm soát dịch của chính phủ các nước như (1) hạn chế đi lại và tạm dừng các hoạt động xây dựng, sản xuất trong thời gian phong tỏa chống dịch và (2) tăng cường thủ tục rà soát y tế tại các khu vực giao thương như cảng biển gây đình trệ các đơn hàng xuất khẩu.

Tuy nhiên, sau khi sản lượng xuất khẩu 3 tháng đầu năm giảm 18% YoY, xuất khẩu đã nhanh chóng hồi phục và tăng mạnh trong các tháng sau đó, nguyên nhân chính đến từ nhu cầu nhập khẩu các sản phẩm thô (clinker) tăng vọt từ các nhà máy xi măng Trung Quốc để tái khởi động sản xuất nhanh sau khi nước này bắt đầu dỡ bỏ phong tỏa vào tháng 4. Một thị trường xuất khẩu khác là Philippines cũng có biến động lớn khi sản lượng xuất khẩu giảm 27,4% trong 8 tháng đầu năm nhưng không đến từ yếu tố về dịch bệnh mà do mức thuế 4,8 USD/tấn (~5% giá bán) mà chính phủ Philippines áp lên các sản phẩm xi măng Việt Nam vào cuối tháng 9 năm 2019. Còn lại, các thị trường xuất khẩu khác không có biến động lớn trong giai đoạn bùng phát dịch bệnh.

Nhìn chung, hoạt động xuất khẩu xi măng không bị ảnh hưởng tiêu cực bởi yếu tố về dịch Covid-19. Sản lượng xuất khẩu xi măng 8 tháng đầu năm của Việt Nam tăng 8,3% YoY, giá trị xuất khẩu 8 tháng đầu năm chỉ giảm nhẹ 5,4% YoY do giá bán các sản phẩm thô xuất sang Trung Quốc suy giảm.

5.3. Tiêu thụ xi măng nội địa có xu hướng giảm nhẹ do hoạt động xây dựng bị trì hoãn trong mùa dịch

Tuy nhiên, sau khi sản lượng xuất khẩu 3 tháng đầu năm giảm 18% YoY, xuất khẩu đã nhanh chóng hồi phục và tăng mạnh trong các tháng sau đó, nguyên nhân chính đến từ nhu cầu nhập khẩu các sản phẩm thô (clinker) tăng vọt từ các nhà máy xi măng Trung Quốc để tái khởi động sản xuất nhanh sau khi nước này bắt đầu dỡ bỏ phong tỏa vào tháng 4. Một thị trường xuất khẩu khác là Philippines cũng có biến động lớn khi sản lượng xuất khẩu giảm 27,4% trong 8 tháng đầu năm nhưng không đến từ yếu tố về dịch bệnh mà do mức thuế 4,8 USD/tấn (~5% giá bán) mà chính phủ Philippines áp lên các sản phẩm xi măng Việt Nam vào cuối tháng 9 năm 2019. Còn lại, các thị trường xuất khẩu khác không có biến động lớn trong giai đoạn bùng phát dịch bệnh.

Nhìn chung, hoạt động xuất khẩu xi măng không bị ảnh hưởng tiêu cực bởi yếu tố về dịch Covid-19. Sản lượng xuất khẩu xi măng 8 tháng đầu năm của Việt Nam tăng 8,3% YoY, giá trị xuất khẩu 8 tháng đầu năm chỉ giảm nhẹ 5,4% YoY do giá bán các sản phẩm thô xuất sang Trung Quốc suy giảm.

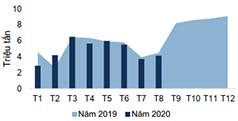

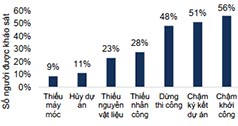

5.3. Tiêu thụ xi măng nội địa có xu hướng giảm nhẹ do hoạt động xây dựng bị trì hoãn trong mùa dịch

Tiêu thụ xi măng nội địa Việt Nam |

Khảo sát ảnh hưởng Covid-19 tới xây dựng Châu Á* |

*Khảo sát của Global Data thực hiện với các nhà thầu xây dựng tại châu Á về khía cạnh ảnh hưởng của dịch bệnh Covid-19 tới nhu cầu xây dựng.

Nguồn: Hiệp hội Xi măng Việt Nam, khảo sát của Global Data, FPTS tổng hợp.

Nguồn: Hiệp hội Xi măng Việt Nam, khảo sát của Global Data, FPTS tổng hợp.

Nhìn chung, nhu cầu tiêu thụ xi măng trong nước 8 tháng đầu năm chỉ giảm nhẹ 4,1% so với cùng kỳ năm 2019, cho thấy mức ảnh hưởng của dịch bệnh tới nhu cầu tiêu thụ xi măng trong nước là tương đối thấp. Tiêu thụ xi măng chỉ giảm mạnh nhất vào tháng 1, tháng 4 và tháng 8 với mức giảm khoảng 5 - 8% chủ yếu do đây là giai đoạn dịch bệnh bùng phát và Việt Nam tiến hành các biện pháp cách ly xã hội chặt chẽ tại nhiều tỉnh thành phố. Qua khảo sát của Global Data về ảnh hưởng của dịch Covid-19 tới ngành xây dựng và báo cáo của Tổng cục Thống kê về hoạt động xây dựng trong nước, các lý do chính dẫn tới suy giảm về hoạt động xây dựng là: (1) Chậm khởi công các dự án trong mùa dịch do lo ngại về tiến độ thi công, (2) Các chủ thầu xây dựng chậm ký kết dự án mới do lo ngại về tình hình kinh tế không thuận lợi và (3) Tạm dừng thi công để tuân thủ các quy định về giãn cách xã hội nên các hoạt động xây dựng bị trì hoãn trong ngắn hạn.

Đối với giai đoạn trung và dài hạn (trên 1 năm), chúng tôi đánh giá rằng các hoạt động xây dựng và tiêu thụ xi măng trong nước sẽ không chịu tác động lớn bởi dịch Covid-19 do: (1) Các hoạt động xây dựng ở Việt Nam chủ yếu là xây dựng nhà ở, là nhu cầu thiết yếu trong dài hạn nên vẫn sẽ được duy trì ổn định, (2) Các chủ thầu và doanh nghiệp xây dựng đã dần thích nghi với các biện pháp giãn cách xã hội trong mùa dịch mà vẫn đảm bảo được tiến độ của các xây dựng công trình, giúp duy trì ổn định về nhu cầu tiêu thụ xi măng trên cả nước.

5.4. Các yếu tố khác liên quan tới ảnh hưởng của dịch bệnh

Chính sách hỗ trợ của chính phủ trong mùa dịch: Để kích thích hoạt động sản xuất trong nước hồi phục sau ảnh hưởng của dịch bệnh Covid-19, các Bộ, ban ngành Việt Nam đã đề xuất giảm một số chi phí có liên quan tới ngành xi măng như giá điện sản xuất, giá than trong nước, gia hạn nộp thuế tài nguyên... Trong đó, đề xuất giảm 10% giá điện sản xuất kinh doanh đã được chính phủ phê duyệt và đã áp dụng từ tháng 4 đến tháng 6/2020. Đồng thời, ngân hàng nhà nước còn giảm lãi suất điều hành 2 lần trong giai đoạn bùng phát dịch bệnh với mức giảm lên tới 1,5% giúp kéo theo lãi suất cho vay của các ngân hàng xuống khoảng 1% đến 1,5% từ đó hỗ trợ các doanh nghiệp xi măng giảm mạnh về chi phí vay vốn và áp lực tài chính tới hoạt động kinh doanh.

Giá than nhập khẩu rẻ hơn nhờ nhu cầu than toàn cầu suy giảm do ảnh hưởng của dịch bệnh: Trong đó, giá than nhập khẩu trên thị trường thế giới liên tục giảm trong thời gian gần đây do nhu cầu về than cho sản xuất suy giảm tại 3 thị trường tiêu thụ lớn nhất là Trung Quốc, Ấn Độ và Mỹ trong thởi điểm bùng phát dịch bệnh. Tính từ đầu năm 2020 khi dịch bệnh bùng phát, giá than đã giảm tới 24% tại hai thị trường cung cấp than chính cho Việt Nam là Úc và Indonesia, giúp tiết giảm đáng kể chi phí sản xuất cho các doanh nghiệp xi măng Việt Nam.

(Trích dẫn từ Báo cáo ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

ximang.vn