Chuỗi giá trị sản xuất ngành xi măng Việt Nam (P1)

Sản xuất xi măng là chế biến sâu khoáng sản, sản phẩm xi măng là kết quả của một chuỗi giá trị gia tăng. Nên giá trị gia tăng măng lại từ hoạt động xuất khẩu rất cao.

>> Chuỗi giá trị sản xuất ngành xi măng (P2)

>> Chuỗi giá trị sản xuất ngành xi măng (P3)

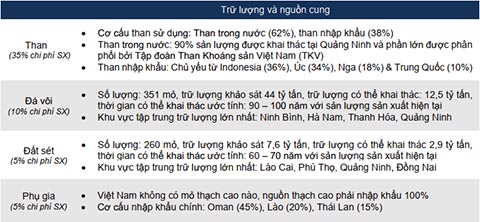

1. Nguyên vật liệu và các yếu tố đầu vào quan trọng

>> Chuỗi giá trị sản xuất ngành xi măng (P3)

1. Nguyên vật liệu và các yếu tố đầu vào quan trọng

Cấu thành nguyên vật liệu sản xuất xi măng và ước tính tỷ trọng trong chi phí sản xuất

Nguồn: Tổng cục Địa chất và Khoáng sản, Hiệp hội Năng lượng Việt Nam, Hiệp hội Xi măng Việt Nam, FPTS tổng hợp.

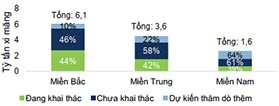

1.1. Phân bổ trữ lượng đá vôi và đất sét

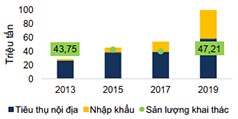

Mặc dù Việt Nam có trữ lượng đá vôi, đất sét khá lớn, nhưng các mỏ này phân bố không đồng đều trên cả nước, chỉ tập trung phần lớn ở miền Bắc và một phần ở khu vực Bắc Trung Bộ. Do đó, các doanh nghiệp miền Bắc và miền Trung có thể dễ dàng khai thác tại các núi đá vôi, mỏ đất sét lộ thiên với chi phí thấp trong khi các doanh nghiệp tại khu vực miền Nam lại phần lớn phải tiến hành khai thác âm (khai thác sâu xuống đất) khiến việc sản xuất xi măng tại các khu vực này gặp rất nhiều khó khăn và chi phí khai thác thường cao hơn từ 15 - 20%.

Sự phân bổ vùng nguyên liệu không đồng đều cũng kéo theo hệ quả là sự tập trung của quá nhiều nhà máy sản xuất ở miền Bắc và miền Trung do điều kiện nguyên liệu thuận lợi, tạo ra sự chênh lệch về cung cầu lớn giữa các khu vực. Trong khi đó, thị trường miền Nam lại thiếu hụt nguồn cung xi măng và phải sử dụng xi măng được vận chuyển từ hai miền còn lại với chi phí vận chuyển tương đối cao.

Phân bổ trữ lượng mỏ đá vôi Việt Nam |

Chênh lệch cung cầu xi măng ở các khu vực

|

Nguồn: Quy hoạch thăm dò khai thác khoáng sản ở Việt Nam, Tổng cục Địa chất và khoáng sản, FPTS tổng hợp.

Theo khảo sát của Tổng cục Địa chất và Khoáng sản, trữ lượng đá vôi và đất sét của Việt Nam còn tương đối dồi dào (đủ cho hoạt động khai thác từ 70 - 80 năm tới). Tuy nhiên, các khu vực khai thác đá vôi, đất sét đang có xu hướng thu hẹp dần do sự phát triển của các khu dân cư và đô thị, đặc biệt ở vùng đồng bằng sông Hồng, khiến cho hoạt động khai thác tại nhiều khu mỏ bị hạn chế hoặc có rủi ro phải dừng khai thác. Hoạt động xin cấp phép khai thác các mỏ đá vôi, đất sét do đó cũng khó khăn hơn do phát sinh thêm nhiều thủ tục, cũng như tần suất thanh tra kiểm tra các hoạt động khai thác trên cả nước diễn ra nhiều hơn.

1.2. Nguồn than sử dụng trong sản xuất

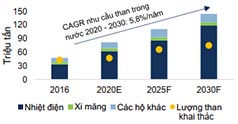

Với yếu tố chi phí than chiếm hơn 30% tổng chi phí sản xuất xi măng, nguồn than khai thác trực tiếp ở Việt Nam từng là lợi thế cạnh tranh của các doanh nghiệp xi măng Việt Nam giai đoạn trước năm 2010 với chất lượng than tốt (nhiệt lượng than trung bình từ 5000 - 8000 kcal/kg) so với mặt bằng chung thế giới và các mỏ than chủ yếu khai thác lộ thiên, dễ khai thác với chi phí thấp. Tuy nhiên, từ năm 2010, với quy hoạch ngành điện mới phụ thuộc nhiều hơn vào nhiệt điện than, nhu cầu than đã tăng mạnh và vượt quá năng lực khai thác trong nước. Chi phí than trong nước đã tăng tới 2,6 lần trong giai đoạn 2010 - 2019 và tình trạng thiếu than thường xuyên diễn ra gây ảnh hưởng tới hoạt động sản xuất xi măng của các doanh nghiệp trong nước.

Trước tình hình thiếu than trong nước, kể từ năm 2014 khi chính phủ cho phép nhập khẩu than phục vụ mục đích sản xuất, các nhà máy xi măng đã chủ động nhập khẩu than từ nhiều nước như Úc, Indonesia, Nga hoặc Trung Quốc. Ưu điểm của than nhập khẩu là nguồn than đa dạng, chất lượng cao tuy nhiên giá thành biến động mạnh. Trong 5 năm gần đây, giá than thế giới đã giảm thấp hơn so với giá than trong nước, giúp than nhập khẩu trở thành một nguồn than phổ biến cho ngành xi măng Việt Nam (chiếm ~38% tiêu thụ than trong ngành năm 2019).

Dự báo trong giai đoạn 2020E - 2030F, nguồn than trong nước cho ngành xi măng sẽ tiếp tục suy giảm và có chi phí đắt đỏ hơn, do đó các doanh nghiệp xi măng sẽ đẩy mạnh dùng than nhập khẩu với tỷ trọng than nhập khẩu ước tính chiếm tới 50 - 60% tiêu thụ than trong ngành xi măng vào năm 2030 vì các lý do:

• Việt Nam sẽ phụ thuộc nhiều hơn vào nhiệt điện than để đáp ứng nhu cầu điện cả nước giai đoạn 2020E - 2030F do không còn đủ vị trí để xây các nhà máy thủy điện lớn bù đắp thiếu hụt nguồn cung điện. Dự kiến đến năm 2030, 40 - 50% sản lượng điện Việt Nam sẽ được cung cấp bởi nhiệt điện than, dẫn đến nhu cầu than có thể tăng tới 6,1%/năm, vượt xa tăng trưởng sản lượng than khai thác (4,5%/năm) trong 10 năm tới.

• Nguồn than nhập khẩu sẽ trở nên hấp dẫn hơn nhờ duy trì mức giá thấp do nhu cầu than thế giới bão hòa. Nguyên nhân do thị trường Trung Quốc đang thực hiện cắt giảm cơ cấu đầu tư và sử dụng nhiệt điện than để giảm thiểu ô nhiễm môi trường. Trung Quốc đã đặt mục tiêu giảm cơ cấu nhiệt điện than trong tỷ trọng sản xuất điện từ mức 58% (2019) xuống còn 50 - 53% (2025) và 40 - 45% (2030). Là nước chiếm hơn 50% tiêu thụ than thế giới, xu hướng này khiến nhu cầu than thế giới tăng trưởng thấp, dự báo ở chỉ ở mức 0,5%/năm và giá than thế giới chỉ tăng ~1,1%/năm trong giai đoạn 2020E - 2030F.

1.3. Nguồn phụ gia xi măng cho sản xuất

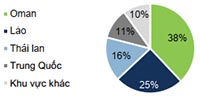

Một nhược điểm của ngành xi măng Việt Nam là không có bất kỳ mỏ thạch cao nào trên cả nước trong khi đây là nguồn phụ gia chính cho hoạt động sản xuất xi măng. Do đó, các nhà máy hoàn toàn phải sử dụng nguồn thạch cao nhập khẩu từ các quốc gia Thái Lan, Lào và Oman để đáp ứng đủ nhu cầu sản xuất và chấp nhận mức giá nhập về tương đối cao (một số nhà máy ước tính thạch cao nhập về có giá thành ~ 60 - 70% giá than) mặc dù chỉ chiếm ~3% khối lượng của xi măng. Hiện tại, nguồn thạch cao Oman đang được các nhà máy sử dụng nhiều vì tổng chi phí khai thác và nhập về thấp nhất và chất lượng cao hơn khu vực Thái Lan và Lào, cùng với chính sách hạn chế xuất khẩu thạch cao của Thái Lan từ năm 2016 gây ảnh hưởng tới nguồn cung thạch cao từ nước này sang Việt Nam và làm tăng giá thạch cao trong khu vực. Triển vọng giai đoạn 2020 - 2030, một số doanh nghiệp Việt Nam đang tiến hành xin thăm dò khai thác các mỏ thạch cao có trữ lượng lớn ở Lào giúp ổn định lại giá thạch cao và đảm bảo nguồn cung cho phát triển xi măng.

1.4. Các nguyên vật liệu thay thế khả thi

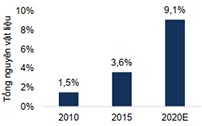

Trước tình hình chi phí nguyên vật liệu trở nên đắt đỏ hơn, các nhà máy xi măng Việt Nam đang tiến tới nghiên cứu sử dụng nguyên vật liệu thay thế trong sản xuất. Bên cạnh một số ưu điểm vượt trội của việc sử dụng nguyên vật liệu thay thế, những nhược điểm và rào cản tiếp cận đối với nguyên vật liệu thay thế ở Việt Nam còn khá lớn dẫn tới tốc độ áp dụng trong ngành còn chậm và xu hướng mới chỉ tập trung ở một số doanh nghiệp đầu ngành.

Ưu điểm: Việt Nam có nguồn phế thải công nghiệp tương đối dồi dào do tập trung nhiều hoạt động sản xuất công nghiệp trong nước từ dệt may, điện, luyện kim và đồng thời là các ngành nông nghiệp với nhiều sản phẩm phế thải khác nhau. Giá thành của các nguồn phế thải trong nước tương đối thấp, nguồn cung đa dạng trong đó một số nguồn phế thải còn có hiệu suất đốt tương đối cao, sử dụng sẽ giúp giảm lượng phế thải xả ra môi trường.

Nhược điểm: Mặc dù có nhiều ưu điểm khi sử dụng, nguồn phế thải công nghiệp tại Việt Nam lại không được tận dụng triệt để do thủ tục pháp lý để sử dụng phế thải rất phức tạp bao gồm xin cấp phép kinh doanh ngành nghề đặc biệt, xin phê duyệt kế hoạch sử dụng phế thải, đăng ký thẩm định nguồn phế thải cùng với khả năng xử lý phế thải của doanh nghiệp, ... Đồng thời, khung pháp lý xử lý phế thải mới chỉ mới được hình thành ở Việt Nam từ cuối năm 2015 (Nghị định 38/2015/NĐ-CP) và chưa được hoàn thiện, gây khó khăn cho các nhà máy trong quá trình đăng ký xét duyệt. Doanh nghiệp cũng phải đầu tư tốn kém vào các hệ thống xử lý và lưu trữ phế thải ban đầu khiến việc sử dụng nguyên vật liệu thay thế không thực sự hấp dẫn.

Triển vọng: Trước mục tiêu phát triển công nghiệp xi măng xanh trong thời gian tới, chính phủ đang mở rộng khung pháp lý về việc sử dụng phế thải với một số đơn vị sản xuất xi măng, trong đó Tổng Công ty Vicem là đơn vị được ưu tiên được chấp thuận chủ trương thử nghiệm trên diện rộng hoạt động xử lý phế thải, sau đó có thể mở rộng phạm vi thử nghiệm tại nhiều nhà máy xi măng khác, tạo thuận lợi cho sự phát triển của nguyên vật liệu thay thế và thúc đẩy khả năng tiết giảm chi phí sản xuất của ngành xi măng trong tương lai.

1.2. Nguồn than sử dụng trong sản xuất

Với yếu tố chi phí than chiếm hơn 30% tổng chi phí sản xuất xi măng, nguồn than khai thác trực tiếp ở Việt Nam từng là lợi thế cạnh tranh của các doanh nghiệp xi măng Việt Nam giai đoạn trước năm 2010 với chất lượng than tốt (nhiệt lượng than trung bình từ 5000 - 8000 kcal/kg) so với mặt bằng chung thế giới và các mỏ than chủ yếu khai thác lộ thiên, dễ khai thác với chi phí thấp. Tuy nhiên, từ năm 2010, với quy hoạch ngành điện mới phụ thuộc nhiều hơn vào nhiệt điện than, nhu cầu than đã tăng mạnh và vượt quá năng lực khai thác trong nước. Chi phí than trong nước đã tăng tới 2,6 lần trong giai đoạn 2010 - 2019 và tình trạng thiếu than thường xuyên diễn ra gây ảnh hưởng tới hoạt động sản xuất xi măng của các doanh nghiệp trong nước.

Khai thác và tiêu thụ than qua các năm |

Biến động giá than trong nước và nhập khẩu |

Nguồn: Tập đoàn Than khoáng sản Việt Nam, Hiệp hội Năng lượng Việt Nam, Tổng cục Hải quan, FPTS tổng hợp.

Trước tình hình thiếu than trong nước, kể từ năm 2014 khi chính phủ cho phép nhập khẩu than phục vụ mục đích sản xuất, các nhà máy xi măng đã chủ động nhập khẩu than từ nhiều nước như Úc, Indonesia, Nga hoặc Trung Quốc. Ưu điểm của than nhập khẩu là nguồn than đa dạng, chất lượng cao tuy nhiên giá thành biến động mạnh. Trong 5 năm gần đây, giá than thế giới đã giảm thấp hơn so với giá than trong nước, giúp than nhập khẩu trở thành một nguồn than phổ biến cho ngành xi măng Việt Nam (chiếm ~38% tiêu thụ than trong ngành năm 2019).

Dự báo tiêu thụ - sản xuất than trong nước giai đoạn 2020 - 2030 |

Dự báo tiêu thụ - sản xuất than trên thế giới giai đoạn 2020 - 2030 |

Nguồn: Hiệp hội Năng lượng Việt Nam, Quy hoạch phát triển ngành than Việt Nam, Cơ quan Năng lượng Quốc tế IEA dự phóng.

Dự báo trong giai đoạn 2020E - 2030F, nguồn than trong nước cho ngành xi măng sẽ tiếp tục suy giảm và có chi phí đắt đỏ hơn, do đó các doanh nghiệp xi măng sẽ đẩy mạnh dùng than nhập khẩu với tỷ trọng than nhập khẩu ước tính chiếm tới 50 - 60% tiêu thụ than trong ngành xi măng vào năm 2030 vì các lý do:

• Việt Nam sẽ phụ thuộc nhiều hơn vào nhiệt điện than để đáp ứng nhu cầu điện cả nước giai đoạn 2020E - 2030F do không còn đủ vị trí để xây các nhà máy thủy điện lớn bù đắp thiếu hụt nguồn cung điện. Dự kiến đến năm 2030, 40 - 50% sản lượng điện Việt Nam sẽ được cung cấp bởi nhiệt điện than, dẫn đến nhu cầu than có thể tăng tới 6,1%/năm, vượt xa tăng trưởng sản lượng than khai thác (4,5%/năm) trong 10 năm tới.

• Nguồn than nhập khẩu sẽ trở nên hấp dẫn hơn nhờ duy trì mức giá thấp do nhu cầu than thế giới bão hòa. Nguyên nhân do thị trường Trung Quốc đang thực hiện cắt giảm cơ cấu đầu tư và sử dụng nhiệt điện than để giảm thiểu ô nhiễm môi trường. Trung Quốc đã đặt mục tiêu giảm cơ cấu nhiệt điện than trong tỷ trọng sản xuất điện từ mức 58% (2019) xuống còn 50 - 53% (2025) và 40 - 45% (2030). Là nước chiếm hơn 50% tiêu thụ than thế giới, xu hướng này khiến nhu cầu than thế giới tăng trưởng thấp, dự báo ở chỉ ở mức 0,5%/năm và giá than thế giới chỉ tăng ~1,1%/năm trong giai đoạn 2020E - 2030F.

1.3. Nguồn phụ gia xi măng cho sản xuất

|

Cơ cấu nhập khẩu thạch cao Việt Nam

Nguồn: UNComtrade, VICEM, FPTS tổng hợp. |

1.4. Các nguyên vật liệu thay thế khả thi

Trước tình hình chi phí nguyên vật liệu trở nên đắt đỏ hơn, các nhà máy xi măng Việt Nam đang tiến tới nghiên cứu sử dụng nguyên vật liệu thay thế trong sản xuất. Bên cạnh một số ưu điểm vượt trội của việc sử dụng nguyên vật liệu thay thế, những nhược điểm và rào cản tiếp cận đối với nguyên vật liệu thay thế ở Việt Nam còn khá lớn dẫn tới tốc độ áp dụng trong ngành còn chậm và xu hướng mới chỉ tập trung ở một số doanh nghiệp đầu ngành.

Tỷ lệ sử dụng nguyên vật liệu thay thế ở Việt Nam |

Giá thành và hiệu quả sử dụng của các nguyên vật liệu thay thế |

Nguồn: Hiệp hội Xi măng Việt Nam, báo giá của một số doanh nghiệp kinh doanh phế thải, FPTS tổng hợp.

Ưu điểm: Việt Nam có nguồn phế thải công nghiệp tương đối dồi dào do tập trung nhiều hoạt động sản xuất công nghiệp trong nước từ dệt may, điện, luyện kim và đồng thời là các ngành nông nghiệp với nhiều sản phẩm phế thải khác nhau. Giá thành của các nguồn phế thải trong nước tương đối thấp, nguồn cung đa dạng trong đó một số nguồn phế thải còn có hiệu suất đốt tương đối cao, sử dụng sẽ giúp giảm lượng phế thải xả ra môi trường.

Nhược điểm: Mặc dù có nhiều ưu điểm khi sử dụng, nguồn phế thải công nghiệp tại Việt Nam lại không được tận dụng triệt để do thủ tục pháp lý để sử dụng phế thải rất phức tạp bao gồm xin cấp phép kinh doanh ngành nghề đặc biệt, xin phê duyệt kế hoạch sử dụng phế thải, đăng ký thẩm định nguồn phế thải cùng với khả năng xử lý phế thải của doanh nghiệp, ... Đồng thời, khung pháp lý xử lý phế thải mới chỉ mới được hình thành ở Việt Nam từ cuối năm 2015 (Nghị định 38/2015/NĐ-CP) và chưa được hoàn thiện, gây khó khăn cho các nhà máy trong quá trình đăng ký xét duyệt. Doanh nghiệp cũng phải đầu tư tốn kém vào các hệ thống xử lý và lưu trữ phế thải ban đầu khiến việc sử dụng nguyên vật liệu thay thế không thực sự hấp dẫn.

Triển vọng: Trước mục tiêu phát triển công nghiệp xi măng xanh trong thời gian tới, chính phủ đang mở rộng khung pháp lý về việc sử dụng phế thải với một số đơn vị sản xuất xi măng, trong đó Tổng Công ty Vicem là đơn vị được ưu tiên được chấp thuận chủ trương thử nghiệm trên diện rộng hoạt động xử lý phế thải, sau đó có thể mở rộng phạm vi thử nghiệm tại nhiều nhà máy xi măng khác, tạo thuận lợi cho sự phát triển của nguyên vật liệu thay thế và thúc đẩy khả năng tiết giảm chi phí sản xuất của ngành xi măng trong tương lai.

(Trích dẫn từ Báo cáo ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

ximang.vn

ximang.vn