» Kế hoạch đầu tư công giai đoạn 2026 - 2030 với tổng vốn dự kiến hơn 8,31 triệu tỷ đồng đang mở ra một chu kỳ tăng trưởng mới cho nhiều lĩnh vực của nền kinh tế. Trong đó, nhóm doanh nghiệp vật liệu xây dựng niêm yết được đánh giá sẽ hưởng lợi đáng kể khi nhu cầu thép, xi măng và các loại vật liệu phục vụ hạ tầng được dự báo tăng mạnh trong những năm tới.

Việc Chính phủ tiếp tục đẩy mạnh đầu tư công vào các dự án hạ tầng quy mô lớn đang tạo ra kỳ vọng tích cực đối với thị trường vật liệu xây dựng. Khi hàng loạt công trình giao thông trọng điểm đồng loạt triển khai trong giai đoạn tới, nhóm cổ phiếu ngành vật liệu xây dựng đang đứng trước cơ hội bước vào chu kỳ tăng trưởng mới nhờ sự phục hồi của nhu cầu tiêu thụ nội địa và triển vọng cải thiện kết quả kinh doanh của nhiều doanh nghiệp đầu ngành.

Đầu tư công quy mô lớn mở ra dư địa tăng trưởng cho ngành vật liệu xây dựng

Theo báo cáo phân tích của Công ty Chứng khoán ACB (ACBS), tổng mức chi đầu tư công giai đoạn 2026 - 2030 dự kiến đạt khoảng 8,31 triệu tỷ đồng, cao gấp 2,4 lần so với mức 3,4 triệu tỷ đồng của giai đoạn 2021 - 2025. Quy mô vốn này được xem là động lực quan trọng để hỗ trợ mục tiêu tăng trưởng GDP bình quân khoảng 10% trong 5 năm tới.

Nguồn vốn đầu tư công sẽ tập trung cho hàng loạt dự án hạ tầng chiến lược đang được triển khai hoặc chuẩn bị khởi động. Đáng chú ý là dự án đường sắt tốc độ cao Bắc - Nam với tổng mức đầu tư khoảng 1,714 triệu tỷ đồng, hệ thống đường sắt đô thị tại Hà Nội và TP. Hồ Chí Minh với tổng vốn lần lượt khoảng 900.000 tỷ đồng và 956.000 tỷ đồng, tuyến đường sắt Lào Cai - Hà Nội Hải Phòng hơn 203.000 tỷ đồng cùng nhiều dự án cao tốc, sân bay và các tuyến vành đai quy mô lớn.

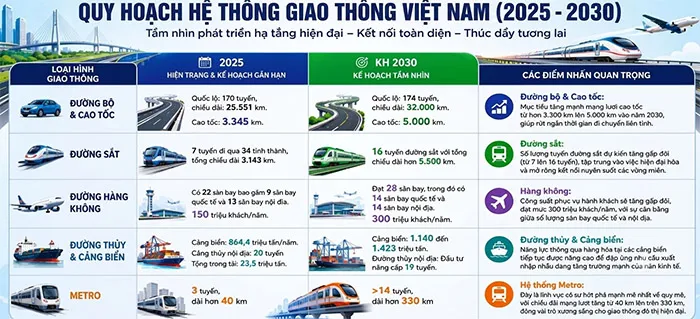

Theo ACBS, mạng lưới cao tốc tại Việt Nam dự kiến mở rộng lên khoảng 5.000 km vào năm 2030 và gần 9.000 km vào năm 2050. Riêng giai đoạn 2026 - 2030 sẽ ưu tiên đầu tư khoảng 6.591 km cao tốc. Quy mô phát triển hạ tầng lớn chưa từng có được kỳ vọng tạo ra lực cầu mạnh đối với toàn bộ chuỗi cung ứng vật liệu xây dựng, đặc biệt là thép xây dựng, xi măng, đá xây dựng và các vật liệu phục vụ thi công công trình giao thông.

Nhóm cổ phiếu vật liệu xây dựng được kỳ vọng bước vào chu kỳ tăng trưởng mới

Sự gia tăng mạnh mẽ của hoạt động đầu tư công đang tạo ra triển vọng tích cực cho nhóm doanh nghiệp vật liệu xây dựng niêm yết trên thị trường chứng khoán, đặc biệt là các doanh nghiệp sản xuất thép và xi măng vốn đang chờ đợi động lực phục hồi từ thị trường nội địa.

Ở nhóm thép, Công ty CP Tập đoàn Hòa Phát (HPG) tiếp tục là doanh nghiệp được giới phân tích đánh giá tích cực nhờ vị thế dẫn đầu thị trường xây dựng. Khi nhu cầu thép phục vụ các công trình giao thông, sân bay, đường sắt và hệ thống hạ tầng gia tăng, sản lượng tiêu thụ thép xây dựng được kỳ vọng cải thiện rõ rệt trong các năm tới.

Kết quả kinh doanh quý I năm 2026 cho thấy Hòa Phát ghi nhận doanh thu tăng 41%, trong khi lợi nhuận sau thuế tăng tới 170% so với cùng kỳ năm trước. ACBS dự báo doanh thu năm 2026 của doanh nghiệp này có thể tiếp tục tăng gần 30%, đồng thời biên lợi nhuận ròng cải thiện lên khoảng 10,6%.

Ở nhóm xi măng, Công ty CP Xi măng VICEM Hà Tiên (HT1) được đánh giá là doanh nghiệp hưởng lợi trực tiếp khi nhu cầu tiêu thụ xi măng nội địa được kỳ vọng phục hồi nhờ hàng loạt dự án xây dựng lớn đồng loạt triển khai.

Sau giai đoạn khó khăn kéo dài của ngành xi măng, kết quả kinh doanh của VICEM Hà Tiên đang cho thấy tín hiệu cải thiện tích cực hơn. Theo dự báo từ ACBS, lợi nhuận năm 2026 của doanh nghiệp xi măng này có thể tăng hơn 32% nhờ sản lượng tiêu thụ phục hồi cùng sự cải thiện của thị trường xây dựng trong nước.

Không chỉ nhóm sản xuất vật liệu xây dựng, chu kỳ đầu tư công mới cũng đang tạo hiệu ứng lan tỏa trên toàn chuỗi xây dựng. Theo ACBS, nhiều doanh nghiệp thi công hạ tầng như Vinaconex (VCG), Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV)... hiện đều sở hữu lượng backlog lớn, tương đương từ 2 - 3 lần doanh thu xây lắp năm 2025. Điều này đồng nghĩa nhu cầu vật liệu phục vụ thi công nhiều khả năng sẽ tiếp tục duy trì ở mức cao trong ít nhất 2 năm tới.

Ngoài thép và xi măng, các doanh nghiệp cung cấp đá xây dựng, nhựa đường và các vật liệu phục vụ xây dựng hạ tầng cũng được đánh giá là nhóm có triển vọng hưởng lợi trong chu kỳ tăng trưởng mới của thị trường.

Triển vọng tích cực nhưng áp lực chi phí vẫn là biến số lớn đối với doanh nghiệp ngành

Dù cơ hội tăng trưởng đang mở ra rõ nét hơn cho nhóm cổ phiếu vật liệu xây dựng, áp lực chi phí đầu vào vẫn được xem là yếu tố có thể ảnh hưởng đáng kể tới biên lợi nhuận của doanh nghiệp trong giai đoạn tới.

Theo số liệu của Bộ Xây dựng được ACBS dẫn lại, từ tháng 3/2026 giá xi măng đã tăng hơn 7%, thép tăng trên 2%, trong khi giá cát, đá và gạch tăng từ 13,5 - 23,3%. Đáng chú ý, giá nhựa đường tăng gần 32% trong cùng giai đoạn.

Diễn biến này tạo áp lực đáng kể lên hiệu quả hoạt động của doanh nghiệp xây dựng và vật liệu xây dựng, đặc biệt với các doanh nghiệp đang triển khai các hợp đồng có đơn giá cố định.

Tuy nhiên, ACBS cho rằng những doanh nghiệp sở hữu năng lực quản trị tốt, tài chính lành mạnh và giữ vị thế đầu ngành sẽ có khả năng thích ứng tốt hơn trước biến động chi phí nguyên liệu.

Quy mô đầu tư công lớn nhất từ trước tới nay cùng hàng loạt dự án hạ tầng trọng điểm đang tạo nền tảng cho một chu kỳ tăng trưởng mới của thị trường vật liệu xây dựng trong giai đoạn 2026 - 2030. Trong bối cảnh đó, nhóm cổ phiếu ngành thép, xi măng và vật liệu phục vụ hạ tầng đang trở thành tâm điểm chú ý nhờ triển vọng tăng trưởng tích cực khi nhu cầu thị trường nội địa bước vào giai đoạn phục hồi mạnh hơn trong những năm tới.

Cem.Info (TH)