» Thị trường năng lượng toàn cầu đang có dấu hiệu phục hồi trong bối cảnh Mỹ và Trung Quốc tạm ngưng căng thẳng thuế quan. Tuy nhiên, nhu cầu yếu từ ngành Xi măng và sản lượng gia tăng tại Mỹ khiến giá petcoke tiếp tục suy giảm.

Thị trường năng lượng đang ghi nhận nhiều biến động đáng chú ý về giá các loại nhiên liệu đầu vào như dầu, than và đặc biệt là petcoke. Những thay đổi này chịu tác động lớn từ diễn biến địa chính trị và căng thẳng thương mại giữa các nền kinh tế lớn như Mỹ và Trung Quốc. Đối với các doanh nghiệp sản xuất xi măng, việc theo dõi sát xu hướng cung - cầu tại các thị trường chủ lực cùng chiến lược điều chỉnh phù hợp là yếu tố then chốt giúp kiểm soát chi phí sản xuất hiệu quả.

Đàm phán thương mại giúp ổn định tâm lý thị trường

Tháng 5 và 6 chứng kiến các tín hiệu tích cực từ việc Mỹ và Trung Quốc tạm hoãn cuộc chiến thuế quan. Điều này giúp thị trường năng lượng kỳ vọng rằng các cuộc đàm phán khác cũng có thể đạt được thỏa thuận trong thời gian tới. Tuy nhiên, tình hình xung đột Nga - Ukraine tiếp tục leo thang, dù Hoa Kỳ đã gây sức ép nhằm thúc đẩy đàm phán ngừng bắn. Chỉ số biến động tài chính VIX đã giảm mạnh từ 60 xuống 17 là dấu hiệu cho thấy tâm lý thị trường toàn cầu đang ổn định trở lại, dù chưa chắc chắn kéo dài trong bao lâu.

European Central Bank (ECB) tiếp tục hạ lãi suất thêm 0,25 điểm phần trăm xuống còn 2%, trong khi Cục Dự trữ Liên bang (Federal Reserve System) giữ nguyên để theo dõi tác động từ căng thẳng thương mại và lạm phát tiềm ẩn. Đồng USD ổn định trong rổ tiền tệ chính, nhưng giảm nhẹ so với EUR (xuống mức 1,1420 USD/EUR). Brannvoll ApS vẫn giữ dự báo tỷ giá dao động trong khoảng 1,05 - 1,15 USD trong năm 2025, với trung bình là 1,12 USD.

Dầu và khí: Phục hồi nhẹ nhưng vẫn còn rủi ro

Giá dầu Brent đã tăng lên mức 67 USD/thùng, bất chấp OPEC+ vẫn không có động thái cắt giảm sản lượng. Tâm lý thị trường được cải thiện sau khi Mỹ và Trung Quốc nối lại đối thoại, trong khi nguy cơ lệnh trừng phạt mới với Iran và Venezuela cũng góp phần hỗ trợ giá dầu.

Sản lượng của Mỹ ổn định, trong khi nhu cầu có tín hiệu nhích nhẹ. Diễn biến sắp tới phụ thuộc nhiều vào kết quả đàm phán thương mại Mỹ - Trung, Mỹ - Iran và nguy cơ trừng phạt Nga nếu chưa đạt được thỏa thuận hòa bình với Ukraine.

Giá khí đốt TTF ở châu Âu giữ ổn định quanh mức 35 EUR/MWh (~40 USD). Thời tiết ấm hơn thúc đẩy nhu cầu làm mát và các nước EU cũng tích cực bổ sung tồn kho khí. Dự báo của Brannvoll ApS cho thấy biên độ giá khí năm 2025 sẽ dao động từ 65 - 90 USD, trung bình ở mức 75 USD.

Than: Ổn định, nguồn cung tiếp tục dồi dào

Thị trường than không có biến động đáng kể. Trung Quốc và Ấn Độ tiếp tục tăng sản xuất bất chấp nhu cầu yếu, trong đó Trung Quốc đang chịu ảnh hưởng nặng từ thị trường bất động sản ảm đạm. Trong khi đó, các nhà xuất khẩu than của Nga tiếp tục bán dưới giá thành sản xuất, dẫn đến nguy cơ đóng cửa thêm nhiều mỏ tại Nga và Australia. Colombia cũng giảm mạnh sản lượng do giá quá thấp.

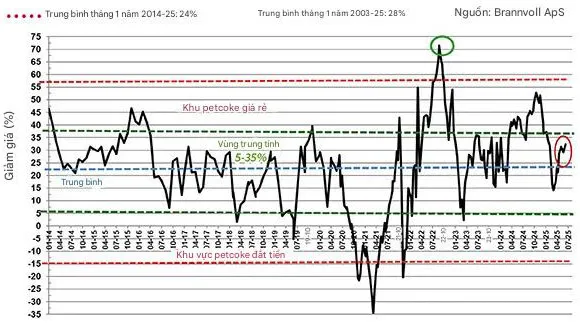

Mức chiết khấu petcoke so với than API2. Nguồn: Brannvoll ApS.

Giá than chuẩn châu Âu (API2) cho quý 3 năm 2025 giữ ổn định ở mức 100 USD/tấn, nằm trong vùng dao động ngắn hạn từ 95 đến 105 USD/tấn. Hợp đồng dài hạn API2 cho cả năm 2025 (Cal 2025) ghi nhận mức giảm nhẹ, hiện ở 105 USD/tấn. Trong khi đó, giá than Nam Phi (API4) cho quý 3/2025 tăng 2%, đạt 91 USD/tấn, còn hợp đồng cho cả năm 2025 ở mức 102 USD/tấn. Brannvoll ApS dự báo giá than API2 trong năm 2025 sẽ dao động trong khoảng 100 - 130 USD/tấn, với mức trung bình dự kiến là 125 USD/tấn.

Petcoke: Nhu cầu suy yếu, áp lực giá vẫn còn

Giá petcoke vẫn trong xu hướng giảm do nhu cầu tiêu thụ yếu từ Trung Quốc là thị trường chịu ảnh hưởng của khủng hoảng bất động sản và Ấn Độ. Trong khi đó, sản lượng petcoke từ Mỹ dự kiến sẽ tăng trong tháng 6, 7 khiến nguồn cung càng dồi dào. Tuy nhiên, mức chiết khấu của petcoke so với than đã được cải thiện nhờ giá petcoke giảm trong khi giá than giữ ổn định. Điều này có thể kích thích một số nhà nhập khẩu quay lại thị trường trong thời gian tới.

Hiện tại, giá petcoke loại lưu huỳnh thấp (4,5%) xuất khẩu từ bờ Vịnh Mỹ (FOB USGC) đã giảm 3%, còn 70,5 USD/tấn, với mức chiết khấu so với giá than API4 lên tới 38%. Loại petcoke có lưu huỳnh cao hơn (6,5%) cũng giảm 2%, xuống còn 66 USD/tấn, chiết khấu tới 42% so với than. Tại thị trường châu Âu (CFR ARA), giá petcoke 4,5% giữ nguyên ở mức 89 USD/tấn, mức chiết khấu là 29%, trong khi loại 6,5% tăng nhẹ 0,5%, đạt 84,5 USD/tấn, chiết khấu 38%.

Chênh lệch giá giữa hai loại petcoke (4,5% và 6,5% lưu huỳnh) hiện chỉ còn khoảng 2 USD/tấn, thu hẹp đáng kể so với trước. Điều này khiến nhiều nhà nhập khẩu, đặc biệt là từ Thổ Nhĩ Kỳ chuyển sang mua loại petcoke lưu huỳnh cao có giá rẻ hơn. Tuy vậy, do lo ngại về bất ổn thuế quan, phần lớn người mua vẫn trong trạng thái chờ đợi, chưa đẩy mạnh giao dịch trở lại.

Tác động đến ngành Xi măng

Diễn biến giá nhiên liệu đang tạo ra cơ hội cơ cấu lại chiến lược mua vào cho các doanh nghiệp xi măng, đặc biệt trong bối cảnh tiêu thụ nội địa còn chậm và giá bán xi măng ít biến động. Petcoke hiện đang nằm trong vùng “rẻ” theo đánh giá của Brannvoll ApS, điều này cần được cân nhắc trong các quyết định mua nhiên liệu trung và dài hạn.

dịch từ Cemnet