» Thị trường xi măng và clinker châu Âu trong quý 4/2025 tiếp tục ghi nhận trạng thái trầm lắng khi nhu cầu xây dựng phục hồi chậm. Trong bối cảnh đó, các cuộc đàm phán hợp đồng cung ứng xi măng, clinker cho năm 2026 đang trở nên căng thẳng hơn, dưới tác động trực tiếp của Cơ chế điều chỉnh biên giới carbon (CBAM) và chi phí phát thải gia tăng.

Hoạt động xây dựng tại châu Âu phục hồi hạn chế đang tác động rõ nét đến nhu cầu tiêu thụ xi măng, đồng thời làm thay đổi cách tiếp cận giá và hợp đồng trong toàn chuỗi cung ứng. Diễn biến thị trường xi măng và clinker tại châu Âu cuối năm 2025 cho thấy áp lực kép từ nhu cầu xây dựng yếu và các yêu cầu môi trường ngày càng khắt khe.

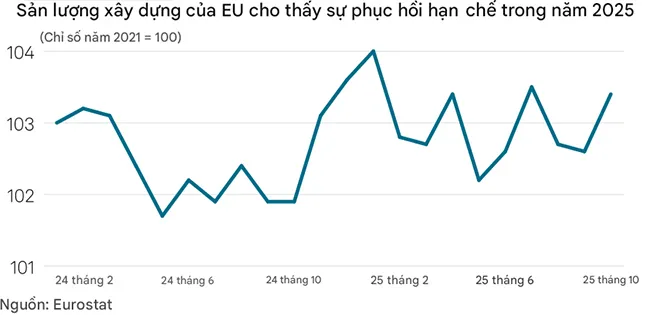

Hoạt động xây dựng tại châu Âu phục hồi chậm trong năm 2025, tiếp tục gây áp lực lên nhu cầu tiêu thụ xi măng.

Bước vào quý 4, thị trường xi măng và clinker châu Âu duy trì trạng thái giao dịch trầm lắng khi nhu cầu tiêu thụ xi măng từ linh vực xây dựng chưa có tín hiệu phục hồi rõ rệt. Dù vậy, song song với bức tranh tiêu thụ chậm, các cuộc đàm phán hợp đồng cung ứng xi măng và clinker năm 2026, lại diễn ra tích cực hơn khi các bên đều thận trọng trước triển vọng nhu cầu chưa rõ ràng và áp lực chi phí gia tăng.

Nhiều đơn vị tiêu thụ xi măng tại châu Âu vẫn đang thận trọng trong việc chốt hợp đồng, chờ đợi tín hiệu rõ ràng hơn của thị trường cũng như các đề xuất giá cạnh tranh từ phía nhà sản xuất. Trong bối cảnh đó, một số hợp đồng clinker hàm lượng crôm thấp cho năm 2026 đã được ký kết với mức giá khoảng 47 USD/tấn FOB từ các nhà cung cấp Thổ Nhĩ Kỳ, tăng khoảng 3 USD/tấn so với cùng kỳ năm trước. Mức điều chỉnh này phản ánh sự gia tăng chi phí sản xuất và yêu cầu tuân thủ các tiêu chuẩn môi trường mới.

Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh châu Âu (EU) tiếp tục là yếu tố chi phối mạnh đến thị trường xi măng và clinker. Quy định này đang buộc các nhà sản xuất xi măng tại châu Âu điều chỉnh cấu trúc giá và điều khoản hợp đồng, đồng thời thúc đẩy các đơn vị tiêu thụ ưu tiên lựa chọn những nhà cung cấp có hệ thống đo lường và kiểm toán phát thải đầy đủ nhằm tránh bị áp dụng mức phát thải tiêu chuẩn cao do EU quy định.

Trước áp lực từ CBAM, nhiều nhà sản xuất xi măng đã thông báo điều chỉnh tăng giá bán để bù đắp chi phí carbon. Theo phản ánh từ thị trường, mức tăng phổ biến được đưa ra khoảng 5 - 6 EUR/tấn, kèm theo các khoản phụ phí môi trường từ 6 - 8 EUR/tấn, tùy theo chủng loại xi măng và diễn biến giá carbon tại thời điểm áp dụng. Các khoản chi phí này thường được rà soát, cập nhật định kỳ theo biến động của thị trường carbon EU.

Về xuất khẩu clinker, Italy tiếp tục là thị trường nhập khẩu lớn nhất đối với clinker từ Thổ Nhĩ Kỳ trong 8 tháng đầu năm 2025. Tuy nhiên, trong quý 4, giá FOB xi măng và clinker từ Thổ Nhĩ Kỳ ghi nhận biến động đáng kể. Giá clinker trên thị trường spot chủ yếu dao động trong khoảng 45 - 47 USD/tấn FOB, trong khi giá xi măng ở mức trên 50 USD/tấn. Đáng chú ý, cước vận tải biển có xu hướng giảm về cuối quý, tạo điều kiện để các nhà sản xuất khu vực Địa Trung Hải duy trì mặt bằng giá FOB ở mức cao hơn.

Nguồn cung clinker tại khu vực Địa Trung Hải và châu Âu tiếp tục trong trạng thái thắt chặt, với khối lượng giao dịch spot hạn chế. Yếu tố này giúp các nhà cung cấp duy trì vị thế nhất định trong đàm phán, dù nhu cầu tiêu thụ xi măng chưa có sự cải thiện rõ ràng trong ngắn hạn.

Nhìn tổng thể, nhu cầu xây dựng phục hồi chậm đang tiếp tục kìm hãm tiêu thụ xi măng tại châu Âu, qua đó ảnh hưởng trực tiếp đến thị trường clinker. Trong khi đó, các yếu tố mang tính cấu trúc như CBAM, chi phí phát thải carbon và nguồn cung clinker hạn chế đang dần thiết lập mặt bằng giá mới cho ngành xi măng châu Âu trong giai đoạn tới, đặc biệt khi các hợp đồng cung ứng năm 2026 được hoàn tất.

Cem.Info