» Tập đoàn YTL Corp Bhd (KL:YTL) ghi nhận lợi nhuận ròng quý 4 tăng 2,28% nhờ mảng xi măng và vật liệu xây dựng, bất chấp doanh thu sụt giảm do ảnh hưởng từ mảng phát điện và biến động tỷ giá.

Với thị trường xây dựng và vật liệu đang hồi phục, kết quả kinh doanh của Tập đoàn YTL cho thấy sức bật từ lĩnh vực xi măng, vốn được xem là trụ cột tăng trưởng bền vững. Đây cũng là cơ sở để tập đoàn nâng cổ tức thường niên lên 0,05 RM (Ringgit Malaysia) tiền mặt cho mỗi cổ phiếu.

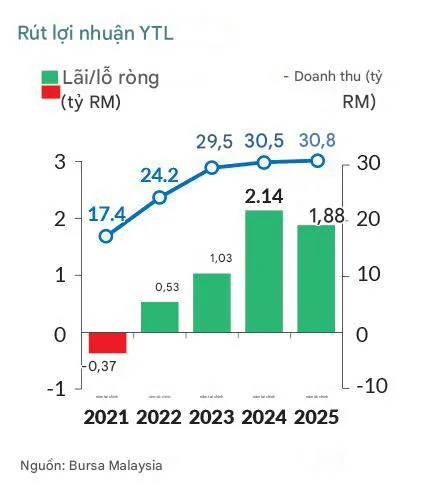

Trong quý 4 kết thúc ngày 30/6/2025, YTL báo cáo lợi nhuận ròng 547,17 triệu RM, tăng so với 534,96 triệu RM cùng kỳ năm trước. Lãi cơ bản trên mỗi cổ phiếu nhích từ 0,0487 RM lên 0,0492 RM. Doanh thu quý giảm 6,87% xuống còn 7,67 tỷ RM so với 8,23 tỷ RM năm trước, chủ yếu do hoạt động phát điện kém khả quan.

Tính chung năm tài chính 2025, lợi nhuận ròng giảm 12,22% xuống còn 1,88 tỷ RM, tương đương 0,1699 RM/cổ phiếu, từ mức 2,14 tỷ RM (0,1952 RM/cổ phiếu) của năm 2024. Doanh thu cả năm tăng nhẹ 1,07% lên 30,82 tỷ RM so với 30,49 tỷ RM. YTL đồng thời là công ty mẹ nắm 66,67% cổ phần trực tiếp tại Malayan Cement Bhd (KL:MCEMENT) và kiểm soát YTL Power International Bhd (KL:YTLPOWR). YTL Power chịu áp lực từ giá bán điện thấp tại Singapore và lỗ tỷ giá ở Jordan, bất chấp có cải thiện từ mảng cấp nước tại Anh và thu hẹp lỗ từ viễn thông.

Doanh thu và lợi nhuận Tập đoàn YTL giai đoạn FY2021–FY2025.

Ngược lại, Malayan Cement thể hiện vai trò đầu tàu khi báo lãi ròng năm tài chính 2025 tăng 56,84% lên 672,39 triệu RM từ mức 428,7 triệu RM, doanh thu tăng 1,84% lên 4,53 tỷ RM. Đây là điểm sáng quan trọng, góp phần bù đắp cho sự sụt giảm từ mảng năng lượng và khẳng định lợi thế cạnh tranh của YTL trong ngành Xi măng Malaysia.

Bên cạnh YTL nâng cổ tức lên 0,05 RM/cổ phiếu so với 0,045 RM/cổ phiếu năm trước, Malayan Cement cũng công bố cổ tức cả năm ở mức 0,12 RM/cổ phiếu và YTL Power đạt 0,08 RM/cổ phiếu. Trên thị trường, cổ phiếu YTL tăng 0,75% lên 2,70 RM, vốn hóa 31,02 tỷ RM. YTL Power tăng 1,89% lên 4,32 RM, vốn hóa 37,22 tỷ RM, trong khi Malayan Cement giảm nhẹ 0,93% còn 5,32 RM, vốn hóa 7,21 tỷ RM.

Mặc dù lợi nhuận hợp nhất toàn tập đoàn giảm trong năm 2025, sự bứt phá mạnh mẽ của mảng xi măng cho thấy chiến lược tập trung vào ngành Vật liệu xây dựng tiếp tục mang lại giá trị cốt lõi cho YTL và nhà đầu tư.

Cem.Info