Đánh giá việc sử dụng nhiên liệu thay thế trong ngành Xi măng (P2)

Trong bài viết này, Claudia Stefanoiu, CemBR, bàn luận về việc tiếp nhận sử dụng các nhiên liệu thay thế trong ngành Xi măng và chỉ ra những vấn đề mà có thể gây cản trở tới việc sử dụng các nhiên liệu thay thế trên quy mô toàn cầu.

>> Đánh giá việc sử dụng nhiên liệu thay thế trong ngành Xi măng (P1)

Xem xét về mặt kỹ thuật

Nhiệt trị thấp, độ ẩm cao, và hạt thô, AFs không thể đốt cháy trong lò nung và do vậy cần có thiết bị tiền nung.

Do tác động tài chính thuận lợi tới các nhà máy khi sử dụng các nhiên liệu thay thế, rất nhiều nhà sản xuất xi măng ở châu Âu đã bắt đầu thực hiện chuyển đổi thiết bị tiền nung.

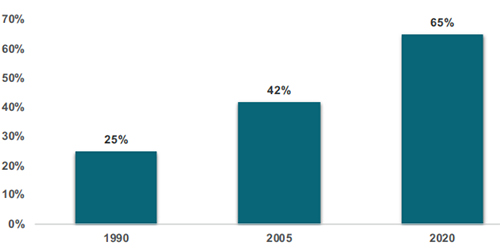

Tây Âu đã đạt được sự gia tăng mạnh công suất thiết bị tiền nung từ 25% vào năm 1990 lên mức 65% hiện nay, và vẫn còn cơ hội để tăng lên cho vùng. Tuy nhiên, điều quan trọng cần phải nhớ rằng sử dụng nhiều AF có thể dẫn đến tiêu hao nhiên liệu nhiều hơn và gây thất thoát sản lượng.

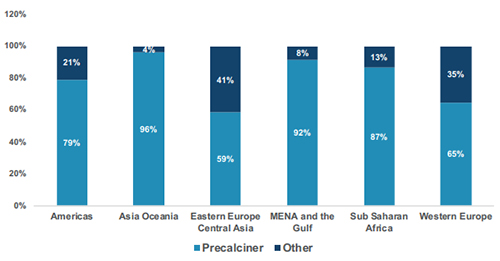

Tỷ lệ đóng góp của các thiết bị tiền nung vào công suất clinker trong vùng thay đổi đáng kể.

Tây Âu, với tỷ lệ đóng góp của các thiết bị tiền nung thấp hơn, có mức thay thế AF cao nhất. Trong khi đó, ví dụ, châu Á - châu Đại Dương với tỷ lệ đóng góp cao đáng kể của các thiết bị tiền nung (97%) lại có mức thay thế AF đặc biệt thấp. Sự chênh lệch này được xác định bởi thực tế rằng châu Á - châu Đại Dương vẫn đang bị thiếu 4 đặc điểm đã nói đến ở trên (văn hóa, luật pháp, cơ cấu ngành công nghiệp quản lý rác thải, và xu hướng sử dụng AFs). Vậy thì, tại sao châu Á - châu Đại Dương lại có công suất thiết bị tiền nung cao như vậy? CemBR cho rằng lý do là mong muốn xây dựng các nhà máy đặc biệt lớn, mà chỉ có thể được thiết kế và xây dựng sử dụng các thiết bị tiền nung. Vì vậy, cho dù rất nhiều vùng trên thế giới có năng lực công nghệ để đốt AFs, họ không làm, vì họ không đáp ứng toàn bộ các yêu cầu trên thị trường như đã giải thích ở trên.

Các vấn đề về nhiên liệu thay thế

Khi xem xét các vấn đề về nhiên liệu thay thế bên ngoài châu Âu, CemBR tin tưởng rằng mức thay thế thấp là do các thị trường không thể hiện được bốn đặc điểm cơ bản cho sự thành công về AF như đã nói đến ở trên.

Cũng có thể có các vấn đề khác nữa gây cản trở việc sử dụng AFs. Một là nhận thức tiêu cực của công chúng gây ảnh hưởng tới giấy phép hoạt động của các công ty (sự phản đối của cộng đồng địa phương, quy trình cấp phép rườm rà…), và trong một số trường hợp, chi phí nhiên liệu hóa thạch cực kỳ thấp khiến cho xu hướng sử dụng AFs lại càng ít hơn. Tại sao một nhà sản xuất xi măng đang chịu các chi phí nhiên liệu hóa thạch thấp lại phải trải qua những quy trình phức tạp để sử dụng các nhiên liệu thay thế? Việc khuyến khích làm như vậy trong những trường hợp này là không tồn tại.

Ở châu Âu, môi trường nói chung là tốt cho AFs nhưng vẫn có một số vấn đề. Các công ty cần phải hiểu rõ ngành công nghiệp quản lý rác thải địa phương bằng cách nắm bắt tính kinh tế của nó, thực hiện các thỏa thuận đôi bên cùng có lợi, và hiểu rõ tác động của những hộ sử dụng rác thải khác (ví dụ, các lò thiêu hủy rác, các nhà máy điện…). Phía nhà cung cấp cũng không kém phần quan trọng. Uy tín của nhà cung cấp, độ tin cậy và cam kết lâu dài vẫn là một số vấn đề chính ở châu Âu.

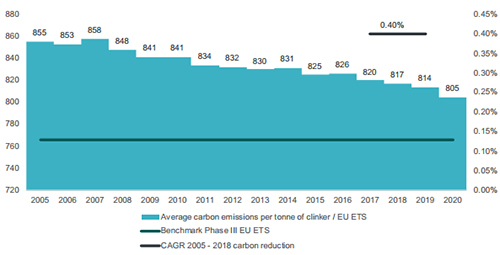

Những thành tựu về ETS của EU từ khi thành lập đến năm 2020.

Những hạn chế về kỹ thuật đối với AFs.

Công suất thiết bị tiền nung đã tăng lên đáng kể ở Châu Âu trong 20 năm qua.

Tỷ lệ công suất thiết bị tiền nung thay đổi giữa các vùng.

Trên toàn cầu, các nhà sản xuất xi măng quan tâm tới việc đưa AFs vào sử dụng phải nắm bắt được các hàm ý kỹ thuật để gia tăng mức thay thế AF và điều chỉnh các tài sản xi măng của họ (tác động tới CAPEX). Tác động của các hành động khử giảm carbon của họ là một khía cạnh khác phải xem xét, cân nhắc. Cho dù các sáng kiến khử giảm carbon hiện được hỗ trợ qua việc đánh thuế phù hợp chủ yếu ở châu Âu, điều này có thể đến một lúc nào đó xảy ra ở các khu vực khác trên Thế giới.

Kết luận

AFs là một đề xuất hấp dẫn đối với ngành xi măng vì chúng giảm bớt các chi phí và thân thiện với môi trường. Tuy nhiên, mức thay thế AF vẫn còn thấp ở bên ngoài châu Âu do thiếu bốn đặc điểm đã nói đến ở trên. Giảm bớt chi phí cho đến nay dường như là động lực chính cho việc thay thế AF ở châu Âu, nhưng điều này có thể thay đổi, ít nhất đối với các thành viên ETS của EU vì Giai đoạn IV càng nghiêm ngặt hơn; rất nhiều nhà máy hoạt động đang bị thâm hụt tín chỉ carbon và giá carbon thì đang có xu hướng tăng lên. Nhiều công ty khác được biết đến là đã đầu tư CAPEX vào chuyển đổi thiết bị tiền nung khi bước vào giai đoạn IV.

Đánh giá kỹ thuật là đặc biệt quan trọng, và nó không chỉ liên quan tới CAPEX mà còn liên quan đáng kể tới năng lực chuyên môn vận hành. Tuy nhiên, một trong số những vấn đề chính trên toàn cầu vẫn là sự thiếu nguồn cung đáng tin cậy các AF chất lượng cao, ổn định và phù hợp.

Điểm cốt yếu là: Sử dụng AF không phải là một đề xuất “ăn trưa miễn phí” - Nó đòi hỏi sự cam kết lâu dài, nguồn lực và chuyên môn của các nhà sản xuất xi măng.

Claudia Stefanoius, CemBR

Nguyễn Thị Kim Lan dịch từ World Cement số tháng 5/2022

ximang.vn

Xem xét về mặt kỹ thuật

Nhiệt trị thấp, độ ẩm cao, và hạt thô, AFs không thể đốt cháy trong lò nung và do vậy cần có thiết bị tiền nung.

Do tác động tài chính thuận lợi tới các nhà máy khi sử dụng các nhiên liệu thay thế, rất nhiều nhà sản xuất xi măng ở châu Âu đã bắt đầu thực hiện chuyển đổi thiết bị tiền nung.

Tây Âu đã đạt được sự gia tăng mạnh công suất thiết bị tiền nung từ 25% vào năm 1990 lên mức 65% hiện nay, và vẫn còn cơ hội để tăng lên cho vùng. Tuy nhiên, điều quan trọng cần phải nhớ rằng sử dụng nhiều AF có thể dẫn đến tiêu hao nhiên liệu nhiều hơn và gây thất thoát sản lượng.

Tỷ lệ đóng góp của các thiết bị tiền nung vào công suất clinker trong vùng thay đổi đáng kể.

Tây Âu, với tỷ lệ đóng góp của các thiết bị tiền nung thấp hơn, có mức thay thế AF cao nhất. Trong khi đó, ví dụ, châu Á - châu Đại Dương với tỷ lệ đóng góp cao đáng kể của các thiết bị tiền nung (97%) lại có mức thay thế AF đặc biệt thấp. Sự chênh lệch này được xác định bởi thực tế rằng châu Á - châu Đại Dương vẫn đang bị thiếu 4 đặc điểm đã nói đến ở trên (văn hóa, luật pháp, cơ cấu ngành công nghiệp quản lý rác thải, và xu hướng sử dụng AFs). Vậy thì, tại sao châu Á - châu Đại Dương lại có công suất thiết bị tiền nung cao như vậy? CemBR cho rằng lý do là mong muốn xây dựng các nhà máy đặc biệt lớn, mà chỉ có thể được thiết kế và xây dựng sử dụng các thiết bị tiền nung. Vì vậy, cho dù rất nhiều vùng trên thế giới có năng lực công nghệ để đốt AFs, họ không làm, vì họ không đáp ứng toàn bộ các yêu cầu trên thị trường như đã giải thích ở trên.

Hàm lượng sinh chất ước tính trong AFs chính

| Nhiên liệu thay thế | GJ/T | % Sinh chất |

| Lốp xe | 28 | 30 |

| Dầu thải | 30 | 0 |

| Giấy | 5 | 100 |

| Nhựa | 23 | 0 |

| Phế liệu gỗ | 18 | 100 |

| Thức ăn động vật | 18 | 100 |

| Nhiên liệu có nguồn gốc từ phế thải | 18 | 50 |

| Dung môi | 25 | 0 |

| Bùn nước thải (ướt) | 3 | 100 |

| Cặn dầu | 5 | 0 |

(Nguồn: Báo cáo ‘EU ETS & CEMENT’ của CemBR).

Các vấn đề về nhiên liệu thay thế

Khi xem xét các vấn đề về nhiên liệu thay thế bên ngoài châu Âu, CemBR tin tưởng rằng mức thay thế thấp là do các thị trường không thể hiện được bốn đặc điểm cơ bản cho sự thành công về AF như đã nói đến ở trên.

Cũng có thể có các vấn đề khác nữa gây cản trở việc sử dụng AFs. Một là nhận thức tiêu cực của công chúng gây ảnh hưởng tới giấy phép hoạt động của các công ty (sự phản đối của cộng đồng địa phương, quy trình cấp phép rườm rà…), và trong một số trường hợp, chi phí nhiên liệu hóa thạch cực kỳ thấp khiến cho xu hướng sử dụng AFs lại càng ít hơn. Tại sao một nhà sản xuất xi măng đang chịu các chi phí nhiên liệu hóa thạch thấp lại phải trải qua những quy trình phức tạp để sử dụng các nhiên liệu thay thế? Việc khuyến khích làm như vậy trong những trường hợp này là không tồn tại.

Ở châu Âu, môi trường nói chung là tốt cho AFs nhưng vẫn có một số vấn đề. Các công ty cần phải hiểu rõ ngành công nghiệp quản lý rác thải địa phương bằng cách nắm bắt tính kinh tế của nó, thực hiện các thỏa thuận đôi bên cùng có lợi, và hiểu rõ tác động của những hộ sử dụng rác thải khác (ví dụ, các lò thiêu hủy rác, các nhà máy điện…). Phía nhà cung cấp cũng không kém phần quan trọng. Uy tín của nhà cung cấp, độ tin cậy và cam kết lâu dài vẫn là một số vấn đề chính ở châu Âu.

Những thành tựu về ETS của EU từ khi thành lập đến năm 2020.

Những hạn chế về kỹ thuật đối với AFs.

Công suất thiết bị tiền nung đã tăng lên đáng kể ở Châu Âu trong 20 năm qua.

Tỷ lệ công suất thiết bị tiền nung thay đổi giữa các vùng.

Kết luận

AFs là một đề xuất hấp dẫn đối với ngành xi măng vì chúng giảm bớt các chi phí và thân thiện với môi trường. Tuy nhiên, mức thay thế AF vẫn còn thấp ở bên ngoài châu Âu do thiếu bốn đặc điểm đã nói đến ở trên. Giảm bớt chi phí cho đến nay dường như là động lực chính cho việc thay thế AF ở châu Âu, nhưng điều này có thể thay đổi, ít nhất đối với các thành viên ETS của EU vì Giai đoạn IV càng nghiêm ngặt hơn; rất nhiều nhà máy hoạt động đang bị thâm hụt tín chỉ carbon và giá carbon thì đang có xu hướng tăng lên. Nhiều công ty khác được biết đến là đã đầu tư CAPEX vào chuyển đổi thiết bị tiền nung khi bước vào giai đoạn IV.

Đánh giá kỹ thuật là đặc biệt quan trọng, và nó không chỉ liên quan tới CAPEX mà còn liên quan đáng kể tới năng lực chuyên môn vận hành. Tuy nhiên, một trong số những vấn đề chính trên toàn cầu vẫn là sự thiếu nguồn cung đáng tin cậy các AF chất lượng cao, ổn định và phù hợp.

Điểm cốt yếu là: Sử dụng AF không phải là một đề xuất “ăn trưa miễn phí” - Nó đòi hỏi sự cam kết lâu dài, nguồn lực và chuyên môn của các nhà sản xuất xi măng.

Claudia Stefanoius, CemBR

Nguyễn Thị Kim Lan dịch từ World Cement số tháng 5/2022

ximang.vn