Đánh giá việc sử dụng nhiên liệu thay thế trong ngành Xi măng (P1)

Trong bài viết này, Claudia Stefanoiu, CemBR, bàn luận về việc tiếp nhận sử dụng các nhiên liệu thay thế trong ngành Xi măng và chỉ ra những vấn đề mà có thể gây cản trở tới việc sử dụng các nhiên liệu thay thế trên quy mô toàn cầu.

Tiêu thụ xi măng toàn cầu đã giảm đi 0,5% trong năm 2020. Nhờ đạt được mức tăng trưởng khoảng 1,5%, Trung Quốc đã tránh được sự sụt giảm nghiêm trọng hơn có thể xảy ra. Tuy nhiên, tiêu thụ ngoài Trung Quốc đã giảm đi 3,5%. Trong năm 2021, CemBR ước tính rằng nhu cầu xi măng toàn cầu sẽ tăng lên khoảng 3,5%. Nhu cầu ở Trung Quốc được kỳ vọng sẽ tăng lên 1,5% trong khi phần còn lại của Thế giới dự kiến sẽ đạt mức tăng trưởng khoảng 6,4%.

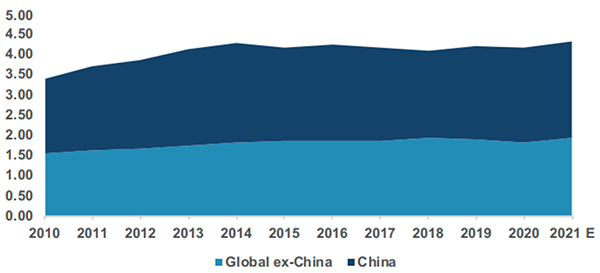

Sản xuất xi măng ngoài Trung Quốc đã đạt mức 1,83 tỷ tấn trong năm 2020 và dự kiến sẽ đạt 1,95 tỷ tấn trong năm 2021. Tuy nhiên, clinker lại đạt mức thấp hơn 1,5 tỷ tấn trong năm 2020 và dự kiến sẽ đạt 1,55 tỷ tấn trong năm 2021.

Sử dụng các nhiên liệu thay thế: Cho đến nay là một cuộc chơi ở châu Âu

CemBR ước tính mức thay thế AF hiện tại ở châu Âu sẽ đạt khoảng 30%, với một số quốc gia thậm chí đã vượt quá 60%. Mức thay thế cao nhất đạt được có thể thấy ở vùng Bắc Âu.

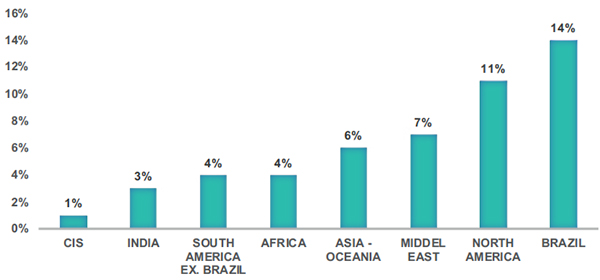

Ở cấp độ toàn cầu, tình hình lại hoàn toàn khác. Mức thay thế ước tính theo vùng từ CIS (chỉ 1%) đến Bắc Mỹ và Brazil (nằm trong dải hai con số). Có thể lập luận rằng mức thay thế AF cho đến nay chủ yếu là một cuộc chơi ở châu Âu.

Tại sao đây là một trường hợp?

Châu Âu đã trở thành khu vực dẫn đầu về AFs với 4 đặc điểm riêng biệt.

Khía cạnh văn hóa ngụ ý rằng bất cứ ai tạo ra rác thải đều phải chịu trách nhiệm đối với rác thải đó - cần hiểu rằng rác thải là rác thải và không phải là một sản phẩm có giá trị có thể mang lại doanh thu. Hơn nữa, khi đặc điểm văn hóa này tồn tại, luật pháp được ban hành (dưới nhiều hình thức khác nhau, như thuế chôn lấp, quản lý và sự sẵn có của các bãi chôn lấp, các loại AF có thể sử dụng được và cách thức, và nhiều thứ khác nữa). Đổi lại, điều này làm cho việc xử lý rác thải trở thành một hoạt động có chi phí cao và tạo điều kiện thuận lợi cho phát triển ngành công nghiệp quản lý rác thải. Để các nhà sản xuất xi măng sử dụng AFs một cách hiệu quả, thì tính kinh tế cũng phải đạt được. Và thực vậy, đây là trường hợp ở châu Âu, ít nhất cho đến nay, ở đây AFs có mức chi phí thấp hơn nhiều so với nhiên liệu hóa thạch hoặc thậm chí có chi phí âm.

Tiêu thụ xi măng toàn cầu tính bằng tỷ tấn.

Mức sản xuất và sử dụng trên toàn cầu (không tính Trung Quốc). Nguồn: Báo cáo Dự báo của CemBR.

Mức thay thế AF ước tính trong xi măng trên khắp Thế giới.

CemBR ước tính rằng với mức thay thế 60% sẽ mang lại mức tăng 25% biên lợi EBITDA của một nhà sản xuất xi măng ở Châu Âu. Điều này được dựa trên cơ sở một vài giả định như chi phí AF được xác định ở mức bằng 40% nhiên liệu hóa thạch. Đây là một kịch bản thận trọng vì trong thực tế một số AF có chi phí âm đối với các nhà sản xuất xi măng. Có hai yếu tố thực sự quan trọng đối với tác động tài chính này. Yếu tố thứ nhất là chi phí nhiên liệu thấp hơn và thứ hai là tín chỉ carbon tăng lên do có sinh chất trong AFs. Dự tính EBITDA tăng 25% của CemBR được dựa trên cơ sở chi phí carbon là 25 Euro/tấn. Tuy nhiên, chi phí này hiện đã thay đổi, và chi phí carbon hiện nằm trong khoảng 50 Euro, gây ra tác động lớn hơn nhiều tới hiệu quả tài chính của một nhà máy xi măng.

Tình trạng tiến thoái lưỡng nan về carbon

Hiện tại, toàn bộ các nhiên liệu thay thế sẵn có đều phát thải ra carbon khi được đốt. Tuy nhiên, hệ thống ETS của EU coi nhiên liệu nguồn gốc sinh chất là các nhiên liệu trung hòa carbon, khuyến khích sử dụng chúng để giảm bớt lượng phát thải CO2. Nhưng, không phải tất cả AF đều giàu sinh chất.

Đây là một trong số những lý do mà mặc dù các quốc gia ETS của EU đã gia tăng sử dụng AF đáng kể trong những thập kỷ qua, lượng phát thải CO2/tấn clinker của các quốc gia này đã xác định là chỉ giảm được chút ít. Lý do chính khác nữa là tác động của AFs lên hiệu suất của một nhà máy, một vấn đề mà sẽ được bàn luận đến sau trong bài viết này. Thậm chí quan trọng hơn, CemBR đã kết luận trong báo cáo "EU ETS & Cement" của mình rằng mức giảm 0,4% CO2/tấn clinker hàng năm (đến khi kết thúc giai đoạn III) chủ yếu đạt được nhờ các thay đổi về kết cấu (chuyển đổi từ ướt sang khô...) chứ không phải là những tối ưu hóa liên quan đến quá trình. Điều này cho thấy rõ ràng rằng việc sử dụng AF ở châu Âu cho đến nay hầu như là một sáng kiến thúc đẩy lợi nhuận và không phải là một chiến lược giảm thiểu carbon.

Claudia Stefanoius, CemBR

Nguyễn Thị Kim Lan dịch từ World Cement số tháng 5/2022

ximang.vn