» Việc áp dụng kế toán xanh không chỉ giúp doanh nghiệp kiểm soát chi phí môi trường một cách minh bạch, mà còn hỗ trợ ra quyết định đầu tư vào công nghệ sạch, nâng cao hiệu quả sản xuất và tuân thủ các quy định pháp lý.

Trong xu thế toàn cầu hướng tới phát triển bền vững, kế toán xanh ngày càng trở thành yêu cầu tất yếu đối với doanh nghiệp, đặc biệt là trong các ngành có tác động lớn đến môi trường như xi măng. Việc áp dụng kế toán xanh không chỉ giúp doanh nghiệp kiểm soát chi phí môi trường một cách minh bạch, mà còn hỗ trợ ra quyết định đầu tư vào công nghệ sạch, nâng cao hiệu quả sản xuất và tuân thủ các quy định pháp lý. Đây cũng là bước quan trọng để doanh nghiệp xi măng đáp ứng xu hướng phát triển bền vững, gia tăng uy tín trên thị trường và tiếp cận các nguồn vốn xanh trong tương lai. Trong bài viết này, tác giả làm rõ sự cần thiết tất yếu của kế toán xanh và ứng dụng kế toán xanh trong các doanh nghiệp sản xuất xi măng Việt Nam.

Đặt vấn đề

Ngành sản xuất xi măng là một trong những ngành công nghiệp trọng điểm, đóng góp đáng kể vào tăng trưởng kinh tế và kim ngạch xuất khẩu. Thực tế cho thấy, hiện Việt Nam là một trong 5 quốc gia sản xuất xi măng lớn nhất thế giới. Tổng công suất thiết kế toàn ngành khoảng 120 -130 triệu tấn/năm. Cả nước có trên 90 dây chuyền sản xuất, chủ yếu tập trung ở miền Bắc và Bắc Trung Bộ. Các doanh nghiệp phần lớn sử dụng công nghệ lò quay phương pháp khô tiên tiến. Bên cạnh đó, các doanh nghiệp xi măng tại Việt Nam, đặc biệt là các công ty lớn đã và đang tích cực ứng dụng các phương pháp kế toán môi trường và mô hình kinh tế tuần hoàn trong sản xuất. Không chỉ chú trọng đến hiệu quả kinh tế mà các doanh nghiệp này còn hướng đến bảo vệ môi trường và phát triển bền vững. Việc áp dụng các biện pháp này giúp giảm chi phí sản xuất, tiết kiệm năng lượng, giảm phát thải và xử lý chất thải hiệu quả, đồng thời nâng cao hiệu quả hoạt động và năng lực cạnh tranh của doanh nghiệp.

Tuy nhiên, vẫn có một số nhà máy cũ dùng thiết bị lạc hậu, hiệu suất thấp. Tỷ lệ, sử dụng nhiên liệu thay thế còn thấp (nhỏ hơn 10%). Nhiều nhà máy đã đầu tư hệ thống lọc bụi tĩnh điện, lọc tay, song vẫn chưa đồng bộ. Hơn nữa, đây cũng là ngành công nghiệp nặng tiêu thụ nhiều tài nguyên, có tác động lớn đến môi trường và sức khỏe cộng đồng nếu không được kiểm soát chặt chẽ. Ngoài ra, ngành Xi măng còn đang đứng trước các yêu cầu pháp lý và tiêu chuẩn quốc tế về pháp luật môi trường. Luật Bảo vệ môi trường 2020 yêu cầu báo cáo phát thải định kỳ, kiểm soát chất thải và đầu tư công nghệ sạch; Áp dụng cơ chế giá carbon và chịu nhiều áp lực từ thị trường và nhà đầu tư khi nhiều đối tác quốc tế yêu cầu công bố thông tin ESG (bộ tiêu chí đánh giá mức độ phát triển bền vững và trách nhiệm của doanh nghiệp). Doanh nghiệp không minh bạch thông tin môi trường sẽ khó tiếp cận tín dụng xanh và thị trường xuất khẩu.

Mặt khác, trong bối cản toàn cầu hóa, tiêu chuẩn kế toán quốc tế IFRS Sustainability (chuẩn mực báo cáo phát triển bền vững) đang từng bước được áp dụng tại Việt Nam. Các doanh nghiệp cần tích hợp thông tin tài chính và phi tài chính như môi trường, xã hội, quản trị để đáp ứng yêu cầu pháp lý và gia tăng giá trị thương hiệu, nâng cao năng lực cạnh tranh của các doanh nghiệp xi măng trong cộng đồng, khách hàng và đối tác, đặc biệt là trong xuất khẩu. Vì thế, việc ứng dụng kế toán xanh trong các doanh nghiệp sản xuất xi măng tại Việt Nam hiện nay đóng vai trò quan trọng trong việc minh bạch hóa các yếu tố môi trường trong hệ thống tài chính. Việc áp dụng kế toán xanh cũng giúp doanh nghiệp kiểm soát chi phí môi trường, nâng cao hiệu quả sử dụng tài nguyên, đồng thời thể hiện trách nhiệm xã hội và cải thiện hình ảnh thương hiệu trên thị trường trong nước và quốc tế. Đây cũng là bước đầu để chuyển đổi mô hình sản xuất, hướng đến sản phẩm xi măng xanh, tuần hoàn, ít phát thải. Từ đó, tạo đòn bẩy chiến lược, giúp doanh nghiệp xi măng phát triển bền vững, nâng cao hình ảnh doanh nghiệp, đáp ứng các yêu cầu của thị trường cả trong nước và quốc tế.

Phương pháp nghiên cứu

Trong nghiên cứu này, tác giả sử dụng phương pháp nghiên cứu định tính, tập trung vào việc thu thập, phân tích và tổng hợp các tài liệu thứ cấp liên quan đến kế toán xanh. Các nguồn tài liệu bao gồm: sách chuyên ngành, bài báo khoa học, luận văn, văn bản pháp luật, tiêu chuẩn kế toán môi trường, cũng như báo cáo phát triển bền vững của doanh nghiệp. Thông qua việc phân tích có chọn lọc các tài liệu, nghiên cứu nhằm làm rõ khái niệm kế toán xanh, sự cần thiết tất yếu ứng dụng kế toán xanh trong các doanh nghiệp sản xuất xi măng. Đồng thời, cung cấp nền tảng để đề xuất định hướng ứng dụng kế toán xanh phù hợp với điều kiện của doanh nghiệp sản xuất xi măng ở Việt Nam.

Kết quả nghiên cứu

Kế toán xanh là hệ thống kế toán tích hợp các yếu tố môi trường vào quá trình ghi nhận, đo lường, phân tích và báo cáo thông tin tài chính và phi tài chính của doanh nghiệp.

Ghi nhận và phân loại chi phí môi trường

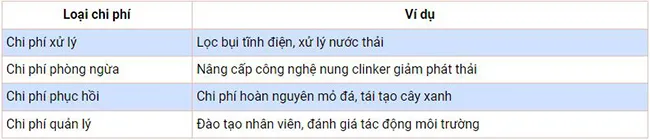

Kế toán xanh giúp ghi nhận đầy đủ và tách biệt các loại chi phí liên quan đến môi trường trên các tài khoản chi tiết (ví dụ TK 6428 - chi phí môi trường) để quản lý riêng biệt và dễ kiểm soát. Dưới đây là ví dụ về phân loại chi phí môi trường và ghi nhận chi phí môi trường trong doanh nghiệp sản xuất xi măng.

Bảng 1: Phân loại chi phí môi trường tại nhà máy Xi măng Long Sơn

Nguồn: Tác giả tổng hợp.

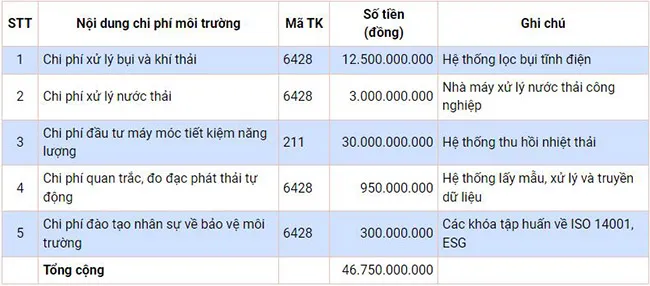

Bảng 2: Ghi nhận chi phí môi trường tại nhà máy Xi măng Long Sơn

Nguồn: Tác giả tổng hợp.

Bảng 2 cho thấy tổng chi phí môi trường của nhà máy Xi măng Long Sơn đạt 46,75 tỷ đồng, phản ánh mức đầu tư đáng kể cho công tác bảo vệ môi trường. Phần lớn kinh phí (30 tỷ đồng, chiếm 64,2%) dành cho hệ thống thu hồi nhiệt thải - một tài sản cố định có vai trò chiến lược trong tiết kiệm năng lượng và giảm phát thải. Các khoản chi còn lại, được hạch toán vào chi phí quản lý doanh nghiệp (TK 6428), gồm: xử lý bụi và khí thải (12,5 tỷ đồng), xử lý nước thải (3 tỷ), quan trắc phát thải (950 triệu), và đào tạo nhân sự (300 triệu). Trong đó, nổi bật là đầu tư vào hệ thống lọc bụi tĩnh điện và nhà máy xử lý nước thải - hai hạng mục then chốt trong kiểm soát ô nhiễm. Dù chiếm tỷ lệ nhỏ, chi phí đào tạo vẫn đóng vai trò thiết yếu trong việc nâng cao năng lực nội bộ và tiếp cận các chuẩn mực môi trường hiện đại.

Ghi nhận tài sản môi trường

Kế toán xanh giúp tính đúng, tính đủ chi phí môi trường trong giá thành sản phẩm. Từ đó, phản ánh đúng giá trị đầu tư và giúp đánh giá hiệu quả kinh tế - môi trường. Tài sản môi trường trong các doanh nghiệp sản xuất xi măng bao gồm: máy lọc bụi, trạm quan trắc tự động, hệ thống thu hồi nhiệt (WHR), thiết bị tái chế nguyên liệu. Dưới đây là ví dụ về ghi nhận tài sản môi trường:

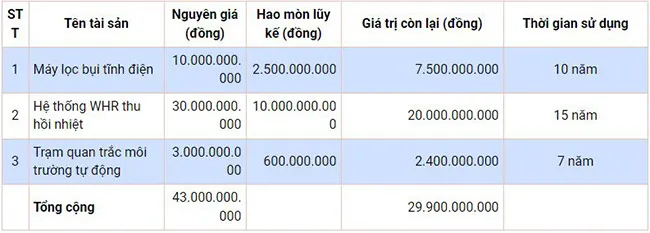

Bảng 3: Ghi nhận tài sản môi trường tại nhà máy Xi măng Long Sơn

Nguồn: Tác giả tổng hợp.

Bảng 3 tổng hợp các tài sản môi trường tại nhà máy Xi măng Long Sơn với nguyên giá 43 tỷ đồng và giá trị còn lại sau khấu hao là 29,9 tỷ. Hệ thống thu hồi nhiệt thải (WHR) chiếm tỷ trọng lớn nhất (30 tỷ, tương đương 69,8%), là khoản đầu tư chiến lược giúp giảm tiêu hao năng lượng và phát thải CO₂. Máy lọc bụi tĩnh điện có nguyên giá 10 tỷ, còn lại 7,5 tỷ, đóng vai trò kiểm soát bụi là vấn đề đặc thù trong ngành Xi măng. Trạm quan trắc tự động trị giá 3 tỷ, còn lại 2,4 tỷ sau 7 năm sử dụng, đảm bảo theo dõi liên tục các chỉ số môi trường. Cơ cấu tài sản cho thấy định hướng đầu tư bài bản vào công nghệ thân thiện môi trường, phù hợp tiêu chuẩn ESG.

Hỗ trợ tham gia thị trường carbon và tín chỉ phát thải

Kế toán xanh theo dõi lượng phát thải CO₂ và khả năng giảm phát thải, làm cơ sở để tính toán tín chỉ carbon; Doanh nghiệp có thể bán phần phát thải giảm được cho doanh nghiệp khác hoặc dùng làm cơ sở xin cấp vốn đầu tư xanh. Đây là xu thế mà các nền kinh tế phát triển bền vững đang hướng tới. Dưới đây là ví dụ bảng đo phát thải và chỉ số môi trường.

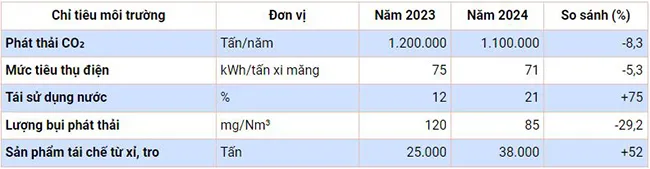

Bảng 4: Bảng đo phát thải và chỉ số môi trường tại nhà máy Xi măng Long Sơn

Nguồn: Tác giả tổng hợp.

Bảng 4 cho thấy các chỉ số môi trường tại Nhà máy xi măng Long Sơn năm 2024 đã cải thiện đáng kể so với năm 2023, phản ánh hiệu quả từ các biện pháp đầu tư và quản lý môi trường. Lượng CO₂ phát thải giảm 8,3%, từ 1,2 triệu xuống còn 1,1 triệu tấn/năm, trong khi mức tiêu thụ điện giảm 5,3%, cho thấy hiệu suất năng lượng được cải thiện. Đặc biệt, tỷ lệ tái sử dụng nước tăng mạnh 75%, từ 12% lên 21%, cho thấy sự chuyển biến trong quản lý tài nguyên nước. Lượng bụi phát thải giảm 29,2%, phản ánh hiệu quả của hệ thống lọc bụi. Cuối cùng, sản phẩm tái chế từ xỉ, tro tăng 52%, góp phần thúc đẩy kinh tế tuần hoàn. Nhìn chung, các chỉ số đều theo hướng tích cực, thể hiện nỗ lực thực chất trong bảo vệ môi trường.

Đo lường, phân tích và đánh giá hiệu quả môi trường

Ứng dụng kế toán xanh đo lường hiệu quả sử dụng tài nguyên từ đó đầu tư công nghệ giảm phát thải một cách hợp lý. Dưới đây là ví dụ về bảng đo lường, phân tích hiệu quả môi trường:

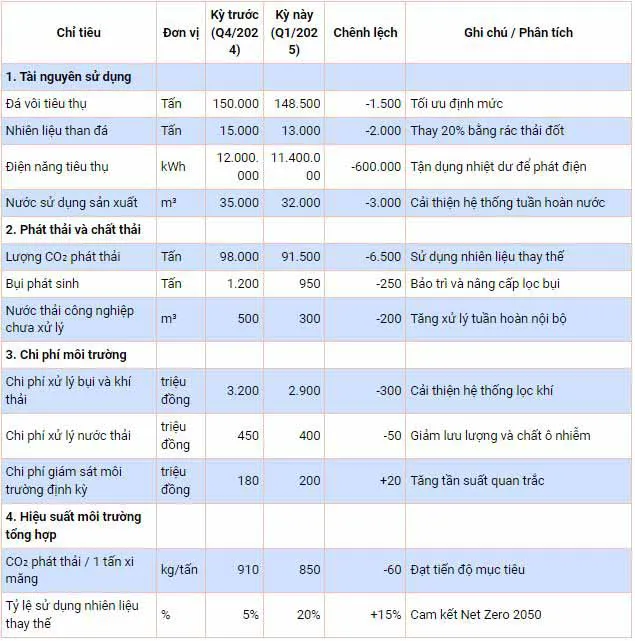

Bảng 5: Bảng đo lường, phân tích hiệu quả môi trường tại nhà máy Xi măng Long Sơn

Nguồn: Tác giả tổng hợp.

Bảng 5 cho thấy hiệu quả môi trường tại nhà máy Xi măng Long Sơn trong Q1/2025 tiếp tục được cải thiện so với quý 4/2024. Tiêu thụ đá vôi, than đá, điện và nước đều giảm nhờ tối ưu quy trình và áp dụng công nghệ tái sử dụng nhiệt và nước. Đặc biệt, CO₂ giảm 6.500 tấn và bụi phát sinh giảm 250 tấn, nhờ sử dụng nhiên liệu thay thế và nâng cấp hệ thống lọc bụi. Chi phí môi trường cũng giảm ở hạng mục xử lý khí và nước thải, trong khi chi phí giám sát tăng nhẹ do tăng tần suất quan trắc. Chỉ số tổng hợp cho thấy phát thải CO₂ trên mỗi tấn xi măng giảm 60 kg và tỷ lệ nhiên liệu thay thế tăng từ 5% lên 20%.

Lập báo cáo phục vụ quản lý và ra quyết định

Kế toán xanh cung cấp dữ liệu phục vụ các báo cáo là cơ sở để nhà quản trị ra quyết định đầu tư, lựa chọn công nghệ, tái cấu trúc sản xuất thông qua các báo cáo chi phí môi trường nội bộ; báo cáo phát triển bền vững (GRI); báo cáo ESG; báo cáo carbon... Các báo cáo này giúp doanh nghiệp xác định và cắt giảm chi phí môi trường không cần thiết, phát hiện chi phí ẩn do lãng phí hoặc vi phạm môi trường. Đồng thời, nhà quản trị có thể so sánh hiệu quả giữa đầu tư vào công nghệ cũ và công nghệ sạch hơn; tính toán thời gian hoàn vốn của thiết bị xử lý môi trường để ra các quyết định đầu tư. Mặt khác, là cơ sở cho nhà quản trị ra các quyết định chiến lược để phát triển sản phẩm xanh, mở rộng thị trường xuất khẩu. Báo cáo kế toán xanh giúp doanh nghiệp tránh bị xử phạt do vi phạm môi trường, thông qua việc giám sát và tuân thủ tốt các quy định về môi trường.

Kết luận

Trong xu hướng phát triển bền vững toàn cầu, kế toán xanh là công cụ hữu hiệu trong chiến lược quản trị hiện đại của các doanh nghiệp xi măng. Để kế toán xanh có thể ứng dụng hiệu quả trong các doanh nghiệp Việt Nam, Nhà nước cần ban hành hướng dẫn cụ thể về kế toán xanh trong ngành công nghiệp nặng; tăng cường kiểm tra, giám sát môi trường, đồng thời khuyến khích doanh nghiệp minh bạch thông tin ESG; có chính sách khuyến khích tài chính cho doanh nghiệp ứng dụng công nghệ xử lý môi trường. Các doanh nghiệp sản xuất xi măng Việt Nam cần phải xây dựng hệ thống kế toán môi trường nội bộ, ứng dụng phần mềm quản lý dữ liệu môi trường, đào tạo nhân lực kế toán và kỹ thuật viên môi trường, lập báo cáo định kỳ về chi phí môi trường, phát thải và hiệu quả tiết kiệm tài nguyên để phục vụ quản lý; tăng cường hợp tác giữa doanh nghiệp - Nhà nước - tổ chức nghiên cứu để có thể phát huy tối đa vai trò của kế toán xanh trong bối cảnh hiện nay.

Tài liệu tham khảo:

1. Dương Thị Thanh Hiền (2016). Kế toán xanh và kế toán môi trường - Một số quan điểm hiện đại, Tạp chí Kế toán - Kiểm toán, 4/2016.

2. Dương Thu Minh (2024). Tăng cường vận dụng kế toán xanh trong các doanh nghiệp Việt Nam, Tạp chí Kinh tế & Dự báo, tháng 9/2024.

3. Hoàng Thị Hồng Vân (2022). Các yếu tố ảnh hưởng đến thúc đẩy áp dụng kế toán xanh tại Việt Nam, Tạp chí Khoa học & Đào tạo Ngân hàng, số 241, tháng 6/2022.

4. Nguyễn Thị Thuận (2023). Challenges in Green Accounting: Sustainable Development for Vietnamese Listed Firms, International Journal of Advanced and Applied Sciences, 10(12).

5. Phạm Huy Hùng (2024). Exploring the adoption of green accounting practices in Vietnamese small and medium enterprises, West Science Accounting and Finance.

6. Phạm Quang Huy (2016). Nghiên cứu khung lý thuyết về kế toán xanh và định hướng áp dụng vào Việt Nam trong tiến trình hội nhập toàn cầu, Tạp chí Kế toán - Kiểm toán, 4/2016;

7. Trần Hải Long, Lê Thị Hương (2022). Phát triển kế toán xanh trong các DN ở Việt Nam, Tạp chí Nghiên cứu Tài chính kế toán, 5(226).

ximang.vn (TH/ TC Kinh tế và Dự báo)