» Sản xuất và tiêu thụ xi măng trong tháng 7 giảm nhẹ so với tháng trước, nhưng vẫn ghi nhận mức tăng trưởng cao so với cùng kỳ năm 2024. Ngành Xi măng tiếp tục đối mặt nhiều áp lực từ chi phí sản xuất, nguồn cung nguyên liệu và bối cảnh điều hành chính sách.

Tháng 7, thị trường xi măng trong nước phản ánh một bức tranh nhiều chiều khi sản lượng và tiêu thụ trong nước có dấu hiệu chững lại sau giai đoạn tăng trưởng nhanh, song so với cùng kỳ năm trước vẫn đạt kết quả ấn tượng. Đằng sau con số thống kê là những thách thức không nhỏ liên quan đến cân đối cung - cầu, giá thành sản xuất và nhu cầu xi măng tại thị trường trong nước.

Tốc độ giải ngân đầu tư công còn chậm, nguồn cung vật liệu hạn chế là nguyên nhân kìm hãm nhu cầu tiêu thụ xi măng trong nước.

Sản xuất giảm tốc sau giai đoạn tăng trưởng nhanh

Sản lượng toàn ngành trong tháng 7 đạt gần 10,44 triệu tấn, giảm nhẹ so với tháng trước đó, nhưng tăng 59% so với cùng kỳ năm 2024. Ba khối sản xuất chính ghi nhận: VICEM khoảng hơn 2,04 triệu tấn, vốn nước ngoài gần 1,84 triệu tấn và khối Tập đoàn với sản lượng gần 6,56 triệu tấn.

Dù vẫn tăng mạnh so với cùng kỳ, sự giảm tốc theo tháng cho thấy áp lực ngày càng lớn đối với doanh nghiệp xi măng. Thiếu hụt nguồn xỉ nhiệt điện và tro bay dùng làm phụ gia khiến nhiều nhà máy phải tăng tỷ lệ clinker, kéo theo chi phí sản xuất đội lên. Một số đơn vị thậm chí phải nhập clinker từ Nhật Bản để duy trì hoạt động. Điều này đặt ra lo ngại về tính ổn định của chuỗi cung ứng nguyên liệu trong thời gian tới.

Tiêu thụ nội địa phân hóa theo vùng miền

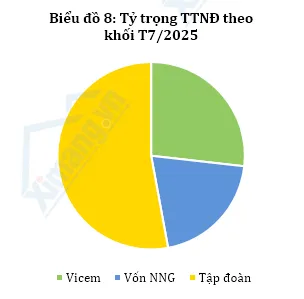

Tổng sản lượng tiêu thụ xi măng nội địa trong tháng 7 đạt gần 6,44 triệu tấn, giảm 5% so với tháng 6 nhưng vẫn tăng 38% so với cùng kỳ năm 2024. Cơ cấu tiêu thụ ghi nhận khối Tập đoàn - Địa phương chiếm 53%, VICEM 27% và vốn nước ngoài chiếm 20%.

Điểm nổi bật là sự phân hóa rõ rệt theo vùng miền. Khu vực miền Nam tiếp tục giữ vai trò thị trường chủ lực nhờ động lực từ các dự án hạ tầng quy mô lớn như Sân bay Long Thành, các tuyến vành đai TP.HCM và hệ thống cao tốc miền Tây. Ngược lại, một số địa phương khác gặp khó khi tiến độ giải ngân vốn đầu tư công còn chậm, trong khi nguồn cung cát, đá xây dựng nghiền khan hiếm khiến nhiều dự án bị đình trệ. Điều này không chỉ tác động đến tiến độ công trình mà còn gián tiếp kìm hãm sức tiêu thụ xi măng trong nước.

Những yếu tố chi phối thị trường

Thị trường xi măng tháng 7 tiếp tục chịu tác động từ nhiều yếu tố đan xen. Sự khan hiếm nguồn cung cát, đá và tro xỉ không chỉ làm tăng chi phí sản xuất mà còn ảnh hưởng trực tiếp đến tiến độ xây dựng các dự án hạ tầng. Việc thiếu hụt nguồn phụ gia như xỉ nhiệt điện, tro bay buộc doanh nghiệp phải điều chỉnh công thức sản xuất, gia tăng chi phí và giảm tính cạnh tranh.

Ở góc độ chính sách, quá trình sắp xếp bộ máy sau Đại hội Đảng các cấp khiến nhiều địa phương chậm giải ngân vốn đầu tư công. Trong khi đó, cơ chế cấp phép khai thác mỏ vật liệu xây dựng còn thiếu đồng bộ, dẫn tới tình trạng cung - cầu mất cân đối: nơi thừa không tận dụng được, nơi thiếu lại khan hiếm kéo dài.

Một điểm đáng chú ý là sự phân hóa nhu cầu tiêu thụ. Miền Nam vẫn giữ vai trò “đầu kéo” trong khi các khu vực khác đang chững lại do thời tiết bất lợi và hạn chế trong nguồn cung. Điều này tạo nên bức tranh nhiều chiều, vừa cho thấy cơ hội tăng trưởng cục bộ, vừa phản ánh nguy cơ mất cân đối dài hạn.

Những phân tích chi tiết hơn về kịch bản tiêu thụ từng vùng, tác động cụ thể của nguồn nguyên liệu và triển vọng nửa cuối năm 2025 được trình bày trong Báo cáo Thị trường Xi măng tháng 7/2025. Đây là nguồn tham khảo quan trọng giúp doanh nghiệp, nhà đầu tư và các cơ quan quản lý hoạch định chiến lược phù hợp trong giai đoạn tới.

Độc giả có nhu cầu tham khảo Báo cáo tình hình sản xuất và tiêu thụ xi măng MCR T7 2025 do trung tâm Thông tin xi măng xuất bản, vui lòng gửi email tới địa chỉ: gamma.ximang@gmail.com/ zalo OA: Trung tâm Thông tin xi măng Gamma; hoặc liên hệ Ms. Chi, zalo: 0986 947 395. Hotline: 0913 513 465.

Cem.Info