» Ngành Xi măng khu vực Đông Nam Á đang bước vào một giai đoạn chuyển mình quan trọng, chịu tác động từ xu hướng cung - cầu nội địa, thay đổi cấu trúc thương mại xuất nhập khẩu và áp lực ngày càng tăng về giảm phát thải carbon. Là một trong những quốc gia xuất khẩu xi măng và clinker hàng đầu khu vực, Việt Nam cần theo sát những biến động này để bảo đảm vị thế cạnh tranh và hướng đến phát triển bền vững.

Dù các chỉ số kinh tế vĩ mô khu vực Đông Nam Á (ASEAN) được dự báo phục hồi mạnh mẽ với mức tăng trưởng GDP trung bình 5 - 6% giai đoạn 2024 - 2029, thị trường xi măng vẫn chưa hồi phục rõ rệt sau đại dịch COVID-19. Theo phân tích của L.E.K. Consulting tại hội nghị INTERCEM Asia 2025, nhu cầu tiêu thụ xi măng tại Thái Lan, Indonesia và Philippines đều ghi nhận mức tăng trưởng thấp hoặc sụt giảm, chủ yếu do chi tiêu công hạn chế và thị trường bất động sản trầm lắng.

Tại Indonesia, tỷ lệ sử dụng công suất chỉ đạt 56,9% trong năm 2024 là minh chứng rõ cho tình trạng dư cung kéo dài. Thái Lan cũng ghi nhận tình trạng tương tự, buộc các doanh nghiệp lớn như SCG đẩy mạnh sản phẩm xi măng xanh và tăng cường xuất khẩu.

Cạnh tranh xuất khẩu ngày càng gay gắt

Các doanh nghiệp xi măng Việt Nam từ lâu đã phụ thuộc nhiều vào xuất khẩu, đặc biệt là xi măng sang Philippines, Hoa Kỳ… clinker sang Bangladesh và một số nước châu Phi… Tuy nhiên, cục diện thương mại đang thay đổi nhanh chóng.

Trung Quốc hiện đang tái khởi động nhiều nhà máy từng đóng băng, đẩy mạnh xuất khẩu xi măng và clinker với mức giá cạnh tranh, nhờ chi phí đầu vào (than, vận tải) ổn định hơn. Philippines đã áp dụng các biện pháp chống bán phá giá, gây khó khăn cho xuất khẩu từ Việt Nam. Tại châu Phi, tình trạng tắc nghẽn cảng ở Nigeria và biến động ở Nam Phi khiến thị trường trở nên khó đoán hơn. Khan hiếm tàu, chi phí logictics tăng, năng lực bốc xếp của các cảng Việt Nam và tắc nghẽn tại các cảng lớn (như ở Singapore) cũng ảnh hưởng có ảnh hưởng đáng kể.

Tại Sri Lanka, một điểm đến xuất khẩu truyền thống, dù đang hồi phục sau khủng hoảng kinh tế nhưng đã đa dạng hóa nguồn nhập khẩu từ Nhật Bản và Ấn Độ.

Áp lực giá ngày càng lớn

Tình trạng dư cung trong khu vực tiếp tục tạo áp lực lên giá xi măng xuất khẩu. Việt Nam với hơn 30% sản lượng phục vụ xuất khẩu, đang phải cạnh tranh khốc liệt với các nhà cung cấp từ Trung Quốc và Indonesia có lợi thế quy mô và hỗ trợ từ chính phủ. Biến động tỷ giá và chi phí vận chuyển càng làm gia tăng rủi ro về lợi nhuận, nhất là với các doanh nghiệp vừa và nhỏ chưa có hợp đồng dài hạn hoặc thị trường ổn định.

Thách thức môi trường và yêu cầu chuyển đổi xanh

Cùng lúc đó, yêu cầu giảm phát thải và chuyển đổi sản xuất xanh đang trở thành yếu tố bắt buộc nếu muốn duy trì khả năng cạnh tranh quốc tế. Tại Thái Lan, mô hình “Thành phố Carbon thấp Saraburi” đang trở thành hình mẫu tích hợp giữa công nghiệp, cộng đồng và chính quyền. SCG cũng đặt mục tiêu thay thế hoàn toàn xi măng truyền thống bằng các sản phẩm xi măng thấp carbon vào năm 2050.

Trung Quốc chính thức đưa ngành Xi măng vào hệ thống giao dịch phát thải quốc gia từ năm 2025, đồng thời yêu cầu tất cả nhà máy tại các khu vực trọng điểm đáp ứng tiêu chuẩn phát thải siêu thấp. Những thay đổi này sẽ ảnh hưởng đến chiến lược giá và tiêu chuẩn kỹ thuật của xi măng nhập khẩu, một yếu tố Việt Nam không thể bỏ qua.

SCG hiện đang triển khai sản phẩm xi măng xanh tại thị trường miền Nam Việt Nam, đáp ứng nhu cầu mua sắm công thân thiện với môi trường.

Giá xuất khẩu và tác động của thuế đối ứng từ Hoa Kỳ

Năm 2024, giá xuất khẩu xi măng và clinker của Việt Nam tiếp tục giảm mạnh, ảnh hưởng đến lợi nhuận của các doanh nghiệp. Cụ thể, giá xuất khẩu (FOB) clinker trung bình chỉ còn 31 - 33 USD/tấn, giảm so với mức 42 - 45 USD/tấn năm 2022. Giá xi măng xuất khẩu dao động từ 38 - 48 USD/tấn, tùy theo loại sản phẩm và thị trường tiêu thụ.

Đặc biệt, giá xuất khẩu clinker sang Bangladesh cuối năm 2024 ở mức 28,5 - 29 USD/tấn, giảm 2,5 USD/tấn so với đầu năm và giảm 10 - 10,5 USD/tấn so với đầu năm 2023.

Ngoài ra, việc Hoa Kỳ áp dụng mức thuế chống bán phá giá lên đến 46,2% đối với một số sản phẩm nhập khẩu từ Việt Nam, như ống thép dẫn dầu, đã tạo ra lo ngại về khả năng áp dụng tương tự đối với xi măng và clinker. Mặc dù hiện tại chưa có thông tin chính thức về việc áp thuế đối với xi măng và clinker, nhưng nguy cơ này có thể ảnh hưởng đến khả năng cạnh tranh của sản phẩm Việt Nam tại thị trường Hoa Kỳ.

Mối lo ngại về Trung Quốc và thuế của Hoa Kỳ: Các yếu tố địa chính trị đang định hình lại chiến lược xuất khẩu

Theo khảo sát tại INTERCEM Asia 2025, có đến 23 người tham gia trả lời rằng họ “hơi lo ngại” về khả năng Trung Quốc sẽ xuất khẩu trở lại trong vòng 5 năm tới do dư thừa công suất, trong khi 9 người “rất lo ngại”. Điều này cho thấy ngành xi măng khu vực đang theo dõi sát sao động thái của Trung Quốc là quốc gia có sản lượng xi măng lớn nhất thế giới.

Khảo sát mức độ lo ngại về khả năng Trung Quốc xuất khẩu xi măng trở lại.

Khả năng Trung Quốc quay trở lại thị trường xuất khẩu sẽ tạo ra làn sóng cạnh tranh về giá mới, ảnh hưởng trực tiếp đến các quốc gia có tỷ trọng xuất khẩu cao như Việt Nam. Với năng lực sản xuất dư thừa và giá thành thấp, xi măng Trung Quốc có thể đẩy giá thị trường đi xuống, gây áp lực lên biên lợi nhuận của Việt Nam, đặc biệt tại các thị trường truyền thống như Bangladesh, Philippines và châu Phi.

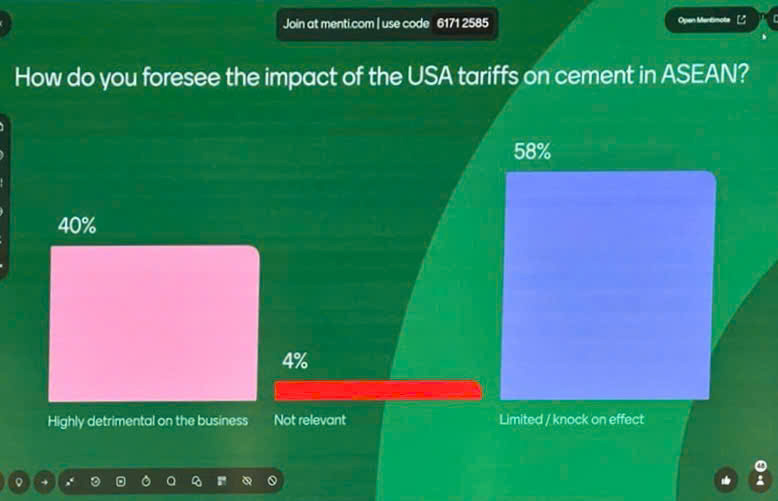

Một yếu tố khác cũng đang được ngành quan tâm là tác động của thuế quan của Hoa Kỳ. Trong khảo sát khác, 40% người tham gia nhận định rằng các mức thuế của Hoa Kỳ sẽ “gây tổn hại đáng kể đến hoạt động kinh doanh”, trong khi 58% cho rằng tác động sẽ mang tính dây chuyền hoặc hạn chế. Các biện pháp thuế từ Hoa Kỳ sẽ khiến Trung Quốc chuyển hướng sản phẩm sang Đông Nam Á, gián tiếp gây áp lực lên thị phần của Việt Nam tại các thị trường lân cận.

Khảo sát mức độ ảnh hưởng của chính sách thuế của Mỹ tới ngành Xi măng ASEAN.

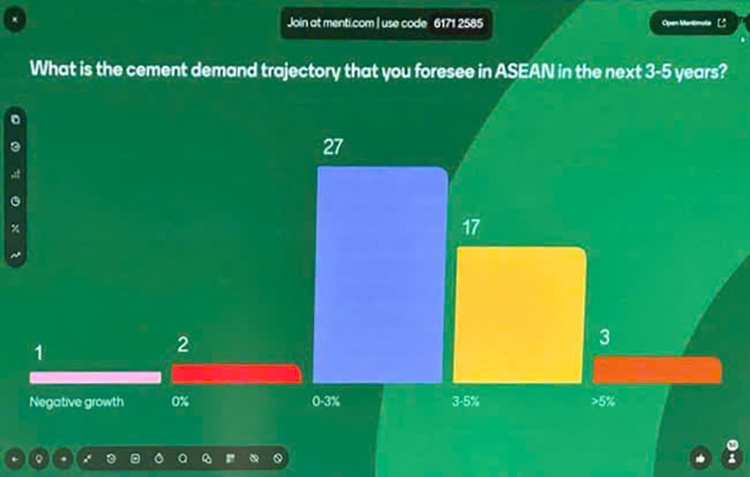

Ngoài ra, một tín hiệu tích cực là triển vọng nhu cầu xi măng ASEAN trong 3 - 5 năm tới vẫn khả quan: phần lớn (27 người) dự đoán mức tăng trưởng từ 0 - 3% và 17 người dự đoán tăng trưởng 3 - 5%. Điều này đồng nghĩa với việc thị trường nội địa khu vực sẽ dần phục hồi, tạo điều kiện để các doanh nghiệp Việt Nam đẩy mạnh chiến lược thâm nhập bằng sản phẩm giá trị gia tăng hoặc xanh hóa.

Khảo sát mức độ triển vọng phát triển ngành Xi măng ASEAN trong 3 - 5 năm tới.

Xu hướng chuyển đổi xanh: Cơ hội và ưu tiên

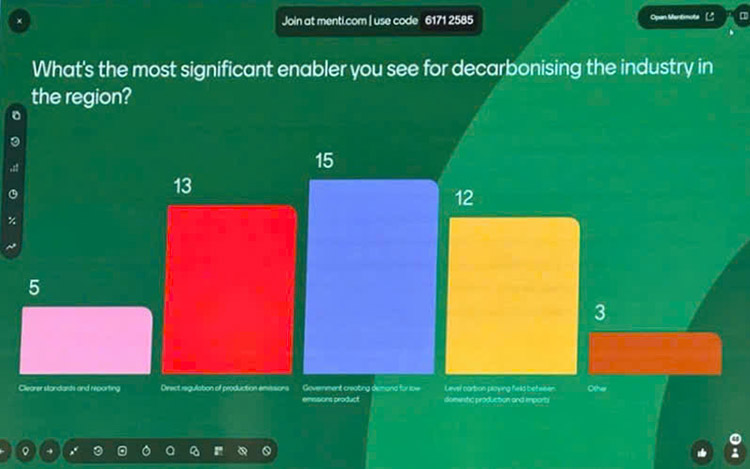

Các khảo sát cũng chỉ ra những yếu tố được đánh giá là quan trọng nhất giúp thúc đẩy quá trình khử carbon trong ngành Xi măng Đông Nam Á. Cụ thể, 15 người cho rằng vai trò của Chính phủ trong việc tạo ra nhu cầu với sản phẩm phát thải thấp là yếu tố then chốt, tiếp theo là 13 người nhấn mạnh vai trò của việc siết chặt quy định phát thải, và 12 người đề cao việc tạo sự công bằng về phát thải giữa sản phẩm nội địa và nhập khẩu.

Khảo sát mức độ ảnh hưởng của các yếu tố chính sách tới việc giảm phát thải.

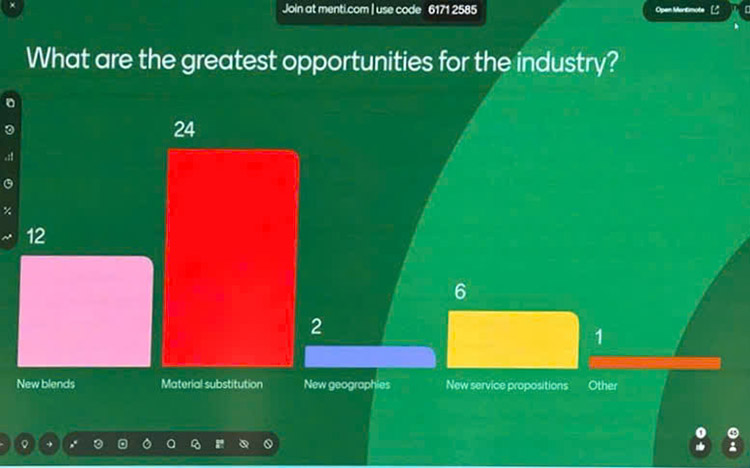

Với Việt Nam, điều này là lời nhắc rõ ràng rằng muốn giữ vị thế xuất khẩu, doanh nghiệp cần chuyển đổi nhanh sang sản xuất xi măng xanh. Bên cạnh đó, các cơ hội lớn trong ngành cũng được xác định "thay thế nguyên vật liệu" (material substitution) được 24 người bình chọn là cơ hội lớn nhất, trong khi “công thức phối trộn mới” (new blends) nhận được 12 bình chọn. Đây là các xu hướng phù hợp với định hướng giảm clinker factor, sử dụng SCMs như tro bay, xỉ lò cao, đất sét nung, vốn đang được khuyến khích mạnh tại Việt Nam và khu vực ASEAN.

Khảo sát mức độ ảnh hưởng của các giải pháp công nghệ tới việc giảm phát thải.

Kết luận

Ngành Xi măng Việt Nam đang ở ngã rẽ quan trọng. Xuất khẩu giúp duy trì tăng trưởng trong hơn một thập kỷ qua, nhưng bối cảnh hiện tại đòi hỏi một chiến lược bền vững hơn. Thích ứng công nghệ, nâng cao chất lượng sản phẩm, thúc đẩy chuyển đổi xanh và tham gia chủ động vào các sân chơi thương mại quốc tế sẽ là con đường phát triển tất yếu trong giai đoạn tới.

Chiến lược đề xuất cho doanh nghiệp Việt Nam:

• Trong ngắn hạn, cần xem xét lại chiến lược phụ thuộc vào xuất khẩu clinker. Các thị trường như Ấn Độ, Bangladesh và châu Phi vẫn còn dư địa, nhưng rào cản thương mại và yêu cầu về phát thải ngày càng siết chặt.

• Về dài hạn, doanh nghiệp cần tập trung vào ba trụ cột chiến lược:

- Đa dạng hóa sản phẩm - Đẩy mạnh sản phẩm xi măng đóng bao, xi măng trộn sẵn và bê tông thương phẩm giá trị cao.

- Chuyển đổi xanh - Tăng tốc đầu tư vào công nghệ sản xuất xi măng thấp carbon, tận dụng phụ gia công nghiệp, hệ thống thu hồi nhiệt và hướng đến giải pháp CCS/CCUS.

- Hợp tác khu vực - Chủ động tham gia đối thoại chính sách trong khối ASEAN nhằm thúc đẩy tiêu chuẩn hóa môi trường và tiếp cận nguồn vốn xanh.

Chuyên gia Hoàng Minh Việt TH từ INTERCEM ASIA 2025