Giá than tăng đột biến khiến lợi nhuận của doanh nghiệp xi măng giảm mạnh

Năm 2022, ngành Xi măng tiếp tục đối mặt tình trạng dư cung, lượng tiêu thụ giảm sút do thị trường bất động sản chững lại. Trong khi đó, giá than đầu vào lại neo ở mức cao đã kéo biên lợi nhuận gộp của các doanh nghiệp trong ngành đi xuống.

Theo báo cáo tình hình kinh doanh của Tổng Công ty Xi măng Việt Nam (Vicem), năm 2022, tổng doanh thu ước đạt 39.453 tỷ đồng, tăng 16,6% so với năm 2021. Lợi nhuận trước thuế (chưa tính chênh lệch tỷ giá cuối kỳ) ước đạt 1.532 tỷ đồng, giảm 30,5% (tương đương giảm 672 tỷ đồng) so với năm 2021.

Theo Vicem, nguyên nhân lợi nhuận giám sút là do giá nguyên vật liệu, giá than tăng cao. Năm 2022, nguồn cung than cho sản xuất xi măng thiếu cả về số lượng, chất lượng, chủng loại và tăng giá đột biến. Riêng giá than tăng cao đã làm chi phí than trong giá thành sản xuất xi măng của Vicem năm ngoái tăng khoảng 4.000 tỷ đồng so với năm 2021.

Bên cạnh đó, các tác động về thị trường xuất khẩu (Trung Quốc chưa mở cửa), nhu cầu xi măng sụt giảm do thị trường bất động sản trầm lắng, ảnh hưởng của nguồn than có nhiệt trị thấp… cùng những yếu tố khách quan, chủ quan khác đã khiến Tổng Công ty không thể hoàn thành kế hoạch lợi nhuận năm 2022.

Vicem cho biết, các đơn vị thành viên phải bổ sung chiết khấu, khuyến mại để giữ vững sản lượng và thị phần, do đó, mức tăng giá bán thu về chưa đủ bù đắp được ảnh hưởng của việc tăng chi phí đầu vào.

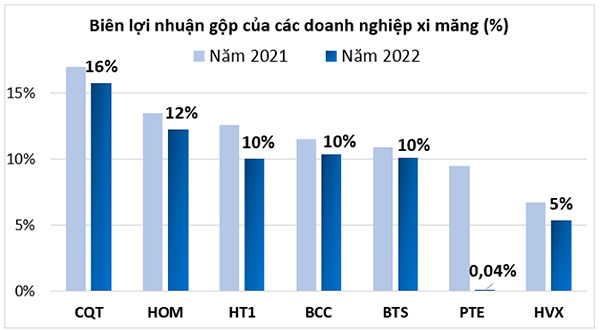

Hầu như các doanh nghiệp xi măng đều báo cáo biên lợi nhuận gộp giảm 2 - 3 điểm % so với năm 2021. (Nguồn: MH tổng hợp từ BCTC của doanh nghiệp).

Cụ thể trong năm 2022, các doanh nghiệp xi măng trong nước đã phải tăng giá khoảng 10 - 15% với mức tăng từ 220.000 - 270.000 đồng/tấn. Trong khi đó giá than hiện đang chiếm 60% giá thành sản xuất xi măng, khiến doanh nghiệp đứng trước áp lực khi giá than liên tục tăng. Mặc dù đã nâng giá bán, mức tăng này không giúp doanh nghiệp “dễ thở” hơn, biên lợi nhuận gộp vẫn đi xuống.

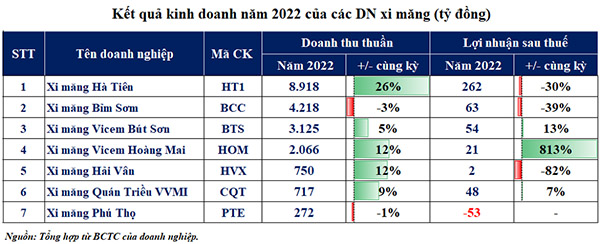

Thống kê kết quả kinh doanh năm 2022 dưới đây cho thấy hầu hết các doanh nghiệp thành viên của Vicem đều có doanh thu thuần tăng trưởng so với năm ngoái nhờ sản lượng và giá bán cải thiện, song mức tăng không cao.

Như đã đề cập ở trên, giá nguyên vật liệu đầu vào, đặc biệt là giá than đột biến đã tác động đến biên lợi nhuận gộp của doanh nghiệp trong ngành. Hầu như các doanh nghiệp này đều ghi nhận tỷ suất lợi nhuận gộp thu hẹp 2 - 3 điểm % so với năm 2021.

Ngoài ra, các doanh nghiệp trong ngành Xi măng cũng không tránh khỏi chi phí lãi vay leo thang trong bối cảnh lãi suất tăng cao. Các chi phí hoạt động như chi phí bán hàng tăng lên để tranh giành thị phần khiến lợi nhuận sau thuế nhóm này suy giảm.

Đơn cử như Xi măng Vicem Hà Tiên (Mã: HT1), doanh thu thuần tăng trưởng 26% lên 8.918 tỷ đồng nhưng lợi nhuận sau thuế giảm 30% còn 262 tỷ. Nguyên nhân do giá vốn hàng bán tăng mạnh, trong khi các chi phí tài chính, bán hàng và quản lý doanh nghiệp tiếp tục neo cao.

Chứng khoán Bảo Việt (BVSC) nhận định, doanh thu thuần của HT1 tăng trưởng nhờ áp lực cạnh tranh giảm khi thị trường xuất khẩu không còn quá khó khăn như năm trước. Bên cạnh đó, đầu tư công thúc đẩy tăng trưởng toàn ngành, HT1 hưởng lợi nhờ chiếm lĩnh thị trường miền Nam.

Thực tế, nhờ có lợi thế về vị trí địa lý, giá bán của HT1 luôn đạt mức cao nhất ngành tại các thị trường, theo đó biên lợi nhuận gộp và biên lợi nhuận ròng cũng cao hơn một số doanh nghiệp khác cùng ngành.

HT1 hiện sở hữu 2 nhà máy (gồm Nhà máy xi măng Kiên Lương - Kiên Giang và nhà máy xi măng Bình Phước – Bình Phước) và 3 trạm nghiền xi măng (gồm trạm nghiền Phú Hữu - TP.HCM, Cam Ranh - Khánh Hòa, và Long An), đều thuận tiện cho các phương tiện bằng đường bộ, đáp ứng nhu cầu tại TP.HCM và các tỉnh phía Nam.

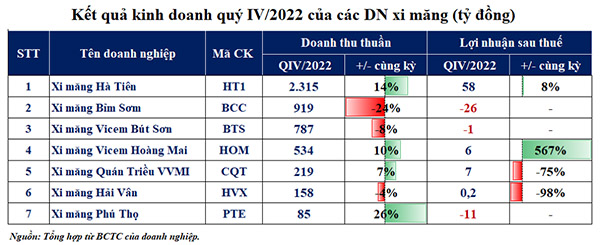

Thực tế trong 6 tháng cuối năm, nhất là quý IV/2022, tiêu thụ xi măng nội địa có xu hướng chậm lại rõ rệt do nhu cầu xây mới và sửa chữa nhà cửa, công trình… ở mức thấp. Bên cạnh đó, thị trường xuất khẩu sang Trung Quốc (thị trường chính) bị đình trệ vì chính sách ZeroCovid.

Bảng kết quả kinh doanh quý IV/2022 dưới đây cho thấy mức tăng doanh thu thuần các đơn vị trong ngành không quá đột biến. Trong đó Xi măng Bỉm Sơn (Mã: BCC), một doanh nghiệp thường đứng top 5 sản lượng tiêu thụ cả nước quý vừa rồi có doanh thu giảm 24% xuống 919 tỷ đồng. Công ty báo lỗ 26 tỷ đồng, và là quý thứ hai liên tiếp thua lỗ, trong khi cùng kỳ năm 2021 có lãi sau thuế hơn 14 tỷ đồng.

Các chuyên gia kỳ vọng biên lợi nhuận gộp của các doanh nghiệp xi măng cải thiện khoảng 2 - 3% so với cùng kỳ do giá than điều chỉnh giảm. Tuy nhiên, thời gian biến động giữa giá than Thế giới và giá than Việt Nam thường có độ trễ.

ximang.vn (TH)