Lý do doanh nghiệp xi măng lớn lại rời bỏ các thị trường đang phát triển (P1)

Trong bài viết này, Terry Pavlopoulos, Công ty tư vấn trong lĩnh vực xi măng CemBR làm sáng tỏ sai lầm hợp nhất xi măng toàn cầu và lý do tại sao các doanh nghiệp xi măng lớn đang rời khỏi các thị trường đang phát triển, với tiêu điểm tập trung vào việc Holcim rời khỏi thị trường Ấn Độ.

Một công nhân xây dựng ở Ấn Độ.

Đã diễn ra nhiều vụ chuyển nhượng tài sản xi măng của các công ty xi măng lớn trên các thị trường đang phát triển trong mấy năm vừa qua. Các giao dịch như vậy bao gồm chuyển nhượng toàn bộ cơ sở xi măng ở Indonesia của Holcim, CRH rời khỏi Brazil và Holcim rời khỏi Malaysia. Ngoài các giao dịch đáng kể này, rất nhiều công ty xi măng lớn đã bán đi các tài sản trên diện rộng, nhưng chủ yếu trên các thị trường đang phát triển. Các vụ chuyển nhượng không thành công của Holcim Philippines và CRH Philippines cũng là những ví dụ cho xu hướng này. Có vẻ như không có gì là an toàn trên các thị trường đang phát triển. “Không có con bò thiêng nào cả. Mọi thứ đều ở trên bàn” là điều mà CEO của HeidelbergCement đã nói với các nhà phân tích vào đầu năm 2021.

Điều này thật đáng ngạc nhiên. Đó là các công ty giống nhau đã chào hàng việc hợp nhất toàn cầu như là một liều thuốc chữa bách bệnh cho tất cả các căn bệnh của ngành vài năm trước đây. Sau khi bị nhiều người mô tả đó như là hành vi "ăn thịt người" trong 15 - 20 năm qua khi Lafarge mua lại Blue Circle Industries, Cemex mua lại RMC, Holcim mua lại Aggregate Industries, HeidelbergCement mua lại Hanson, Lafarge và Holcim sát nhập lại với nhau, CRH mua lại tài sản chuyển nhượng từ công ty sát nhập LafargeHolcim, và HeidelbergCement mua lại Italcementi - chỉ đề cập đến những công ty lớn nhất - hiện có một sự đảo ngược rõ rệt xu hướng đó.

Nhưng tại sao?

Trước hết, chúng ta hãy xem lại những lý do đằng sau việc thúc đẩy sự hợp nhất toàn cầu. Có hai chủ đề chính hỗ trợ điều đó. Thứ nhất là sự tin tưởng mạnh mẽ rằng việc đa dạng hóa về mặt địa lý, cụ thể là ở các thị trường đang phát triển nơi mà tính chu kỳ khi đó không phải là một vấn đề, sẽ bảo vệ các nhà sản xuất lớn khỏi hành vi chu kỳ tai tiếng của các thị trường phát triển. Thứ hai được giả định rằng các thị trường đang phát triển sẽ chỉ đạt được sự tăng trưởng trong tương lai khi thiếu vắng sự có mặt ý nghĩa của các công ty bản địa.

Vì vậy, thông qua các công ty sát nhập lớn nói đến ở trên, người mua đã thỏa mãn cả hai điều xem xét ở trên. Để hoàn thành, có lẽ cần đề cập đến sự hợp lực như là một lý do hỗ trợ cho việc thay thế một đối thủ cạnh tranh lớn, một lý do được nhiều người tham gia sử dụng nhất trong thời kỳ sát nhập lớn.

Điều gì đã thay đổi?

Tuy nhiên, hai lý do cho sự hợp nhất toàn cầu được đưa ra làm căn cứ chưa bao giờ được kiểm tra trước đó. Hiện giờ, chúng ta biết rằng kể cả các thị trường đang phát triển cũng sẽ cho thấy hành vi chu kỳ. Quan trọng hơn, sự gia tăng đầu tư mới của các công ty bản địa đã làm tràn ngập nhiều thị trường các tài sản xi măng chất lượng cao. Do vậy, mặc dù tăng trưởng có thể là tốt ở một số thị trường nhất định - tiêu thụ ở Ấn Độ đã tăng lên từ khoảng 220 triệu tấn trong năm 2011 lên 335 triệu tấn vào năm 2019, các công suất mới bổ sung thêm đã tạo ra những nét đặc trưng cung - cầu bất lợi. Ngoài ra, hầu hết các thị trường đang phát triển, chủ yếu là vì các công ty mới tham gia thị trường, đã bị phân mảnh, làm gia tăng thêm áp lực cạnh tranh.

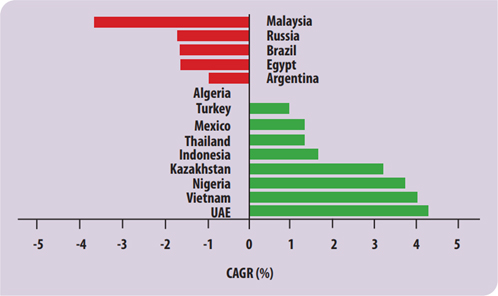

Nếu như chúng ta tham gia vào sự kết hợp đó trong thập kỷ trước, chúng ta đã chứng kiến mức tăng trưởng âm hoặc thấp hơn ở nhiều thị trường đang phát triển, những lý do đằng sau sự hợp nhất toàn cầu hiện có vẻ đáng nghi vấn. Xem Hình 1.

Năm 2021 rõ ràng là một năm tốt đẹp hơn trên rất nhiều thị trường này, nhưng hành vi chu kỳ của các thị trường đang phát triển đã được khẳng định trong thập kỷ qua. Tóm lại, thực tế rằng các thị trường đang phát triển có thể theo chu kỳ, và rằng các công ty bản địa đã đầu tư rất nhiều vào tài sản xi măng - làm trầm trọng thêm sự mất cân đối cung - cầu và làm gia tăng mức độ phân mảnh - cộng với việc thiếu vắng sự hiệp lực hiện thời - đã làm sáng tỏ sai lầm hợp nhất toàn cầu.

Có lý do nào khác cho việc rời bỏ không?

Người ta đã thông báo rộng rãi rằng các công ty xi măng lớn có thể tìm cách trút bỏ gánh nặng CO2 mà các thị trường đang phát triển đang gánh chịu, tạo ra một động lực thoái vốn khác. Điều này sẽ được xem xét sau trong bài viết này, nhưng trước tiên chúng ta hãy xem xét kỹ hơn về việc chuyển nhượng tài sản của Holcim Indian.

Hình 1: Tỷ lệ tăng trưởng kép hàng năm (CAGR) về tiêu thụ xi măng cho các thị trường lớn đang phát triển khác nhau (2012 - 2020).

Trường hợp nghiên cứu: Chuyển nhượng Holcim India.

Đây không phải là một sự điều chỉnh! Vụ chuyển nhượng Holcim Indian là một vụ thoái vốn lớn. Nó không phải là sự cố gắng để điều chỉnh tài sản cơ sở hoặc loại bỏ một số hoạt động kém hấp dẫn. Holcim sắp rời khỏi Ấn Độ hoàn toàn, nơi mà công ty có mặt ở khắp mọi nơi, sau gần 20 năm ở nước này. Cùng với các vụ chuyển nhượng mới đây của Malaysia và Indonesia và việc rời khỏi Philippines không thành công, một dấu hiệu cho thấy rằng Holcim đang cố gắng rời bỏ toàn bộ lục địa, không chỉ một thị trường. Nguồn tin cũng cho biết rằng thỏa thuận này cũng bao gồm khoảng 78 nhà máy bê tông trộn sẵn.

Terry Pavlopouloss, CemBR

Nguyễn Thị Kim Lan dịch từ Global Cement Magazine số tháng 9/2022

ximang.vn