» Thị trường năng lượng toàn cầu tháng 8 tiếp tục diễn biến trong biên độ hẹp, khi các yếu tố địa chính trị và thỏa thuận thuế quan giữa Hoa Kỳ, EU cùng nhiều quốc gia khác đang tạo ra những tác động khó lường.

Giá dầu, than và petcoke đều chịu sức ép từ căng thẳng thương mại, chính sách thuế mới và biến động cung cầu khu vực. Trong bối cảnh thị trường năng lượng chờ đợi tác động rõ ràng hơn từ các cuộc đàm phán thuế quan, xu hướng giá dầu, than và petcoke trong tháng 8 trở thành tâm điểm theo dõi của nhiều ngành công nghiệp phụ thuộc vào nhiên liệu đầu vào.

Thị trường dầu phụ thuộc đàm phán thuế quan

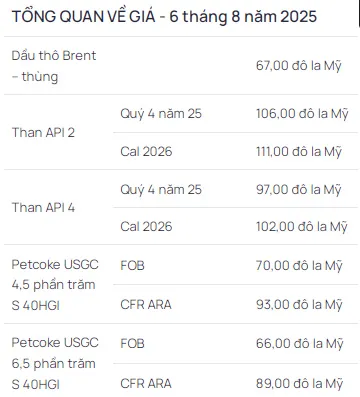

Trong tháng 8, giá dầu Brent duy trì dao động hẹp quanh mức 67 - 72 USD/thùng, chủ yếu do ảnh hưởng từ yếu tố địa chính trị. OPEC+ đã nâng sản lượng trong tháng 8 bằng cách nới lỏng mức cắt giảm trước đó thêm 2,5 triệu thùng/ngày, nhằm giành lại thị phần. Triển vọng thị trường dầu mỏ các tháng tiếp theo vẫn phụ thuộc lớn vào tiến trình đàm phán thuế quan, trong khi nguy cơ suy thoái kinh tế Hoa Kỳ được đánh giá ngày càng cao. Đặc biệt, khả năng Hoa Kỳ áp phụ phí 100% đối với người mua dầu Nga giá rẻ có thể khiến nhu cầu chuyển sang dầu OPEC+ và dầu Hoa Kỳ gia tăng, tạo áp lực tăng giá. Brannvoll ApS dự báo giá dầu Brent trong năm 2025 sẽ dao động trong khoảng 65 - 90 USD/thùng, với mức trung bình 75 USD.

Giá than giảm nhẹ do nhu cầu chậm lại tại châu Á

Trong tháng 7 và 8, giá than giảm nhẹ dưới tác động kép của đồng USD mạnh và xu hướng giá dầu đi xuống. Nhu cầu than tại Ấn Độ và Trung Quốc sụt giảm do mưa lũ và mùa gió mùa, trong khi châu Âu đã kịp thời bổ sung nguồn cung từ kho dự trữ. Trung Quốc cũng tiến hành kiểm tra an toàn khai thác, động thái này có thể làm giảm sản lượng và đẩy giá than tại quốc gia này tăng trở lại, trong khi Ấn Độ cân nhắc cắt giảm khai thác do tồn kho cao. Trên thị trường quốc tế, hợp đồng than API2 quý 4/2025 ở mức 106 USD/tấn, giảm 3% so với tháng trước, trong khi hợp đồng Cal26 đạt 111 USD/tấn. Đối với API4, hợp đồng quý 4/2025 đứng ở mức 97 USD/tấn và Cal26 ở mức 102 USD/tấn. Brannvoll ApS dự báo API2 sẽ dao động trong khoảng 100 - 130 USD/tấn, còn API4 trong khoảng 100 - 125 USD/tấn trong năm 2025.

Petcoke trầm lắng vì thuế quan mới, chờ lực mua từ Ấn Độ

Thị trường petcoke trong tháng 7 ghi nhận giao dịch hạn chế do ảnh hưởng từ chính sách thuế quan mới. Kể từ ngày 01/8, Trung Quốc áp thuế 40% với petcoke có hàm lượng lưu huỳnh cao nhập từ Hoa Kỳ, khiến dòng nhập khẩu gần như tạm dừng. Điều này buộc các nhà giao dịch phải tìm đầu ra và nguồn cung thay thế, giữ thị trường trong biên độ hẹp. Ấn Độ được kỳ vọng sẽ quay lại thị trường sau mùa mưa, trong khi nhu cầu tại Thổ Nhĩ Kỳ tiếp tục thấp do cạnh tranh trực tiếp với than giá rẻ và nguồn cung nội địa. Giá petcoke loại 6,5% S tại cảng USGC FOB giảm 3% còn 66 USD/tấn, với mức chiết khấu so với API4 lên tới 46%. Hợp đồng CFR ARA 6,5% S ở mức 89 USD/tấn, giảm 1%, tương ứng chiết khấu 33% do ảnh hưởng từ API2 giảm. Đối với loại 4,5% S, giá FOB USGC ở mức 70 USD/tấn, giảm 1%, với mức chiết khấu 42% so với API4. Trong khi đó, hợp đồng CFR ARA 4,5% S giữ nguyên 93 USD/tấn, với chiết khấu 30%. Khoảng cách giá giữa hai loại 4,5% S và 6,5% S chỉ còn 3 - 4 USD, phản ánh sự cân bằng tương đối, song thị trường vẫn bị kìm hãm bởi chính sách thuế quan và sự cạnh tranh gay gắt từ than Nga giá rẻ.

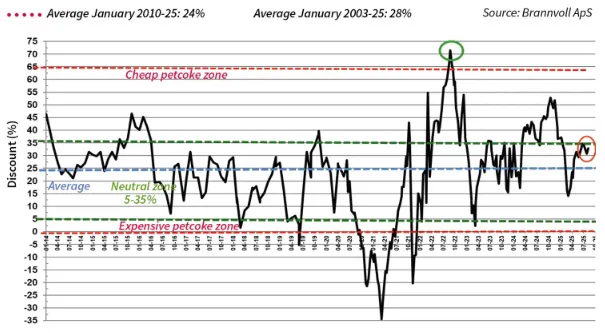

📊 Bảng giá năng lượng tính đến ngày 6/8/2025 và biểu đồ chiết khấu petcoke (Nguồn: Brannvoll ApS).

Chiết khấu petcoke so với than tháng 8/2025 đạt 33%.

Diễn biến thị trường năng lượng trong tháng 8/2025 cho thấy giá dầu, than và petcoke đều biến động trong biên độ hẹp nhưng chịu áp lực lớn từ bất ổn thương mại và địa chính trị. Với ngành xi măng, điều này đồng nghĩa chi phí nhiên liệu đầu vào – đặc biệt là than và petcoke, hai loại nhiên liệu chính để sản xuất clinker – sẽ khó có khả năng giảm sâu trong ngắn hạn. Các doanh nghiệp xi măng cần tiếp tục theo dõi chặt chẽ biến động giá và chính sách thương mại quốc tế, đồng thời tính toán kế hoạch nhập khẩu hợp lý để tránh rủi ro chi phí tăng đột biến khi thị trường bước vào giai đoạn biến động mạnh hơn trong các tháng tới.