» Thị trường xi măng trong nước tháng 11 ghi nhận đà phục hồi rõ nét cả về sản xuất và tiêu thụ nội địa so với tháng trước và cùng kỳ năm 2024. Động lực chính đến từ nhu cầu xây dựng tăng theo mùa vụ và tiến độ giải ngân đầu tư công được đẩy nhanh vào giai đoạn cuối năm. Tuy vậy, bức tranh toàn ngành vẫn cho thấy những thách thức về dư cung, chi phí logistics và tác động của thời tiết tại một số khu vực.

Trong bối cảnh các dự án hạ tầng trọng điểm đang bước vào giai đoạn tăng tốc giải ngân, thị trường xi măng trong nước tiếp tục chịu tác động đan xen giữa tăng trưởng nhu cầu ngắn hạn và áp lực cung dài hạn. So với các tháng trước đó, sản xuất và tiêu thụ xi măng nội địa đều tăng mạnh, phản ánh tác động trực tiếp từ đầu tư công và nhu cầu xây dựng hạ tầng, đồng thời phải thích ứng với những biến động về nguồn cung vật liệu, giá cả và điều kiện thi công thực tế.

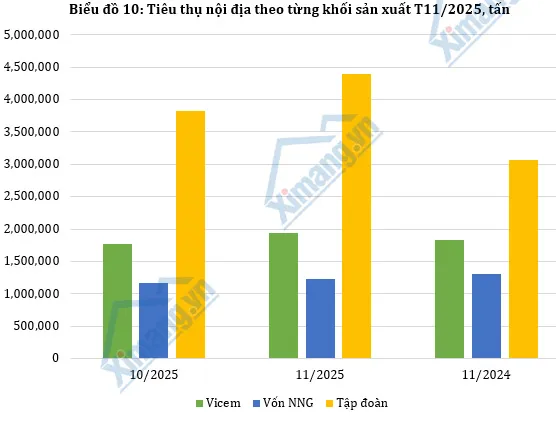

Tiêu thụ nội địa tạo động lực cho sản xuất xi măng

Tháng 11, sản lượng xi măng toàn ngành đạt hơn 10,5 triệu tấn, tăng khoảng 8% so với tháng 10. Tính chung 10 tháng đầu năm 2025, sản xuất xi măng đạt trên 109 triệu tấn, cho thấy mặt bằng sản xuất duy trì ở mức cao hơn so với cùng kỳ năm trước.

Tiêu thụ xi măng trong nước ghi nhận mức tăng trưởng ấn tượng trong tháng 11 khoảng hơn 7,5 triệu tấn, tăng 12% so với tháng trước. Tỷ trọng tiêu thụ xi măng trong nước tiếp tục chiếm khoảng 68% tổng lượng tiêu thụ toàn ngành, Kết quả này cho thấy vai trò ngày càng rõ nét của thị trường trong nước trong việc hấp thụ sản lượng, đặc biệt khi tiến độ đầu tư công được đẩy mạnh. Tuy nhiên, tại một số khu vực, thời tiết mưa lớn, lũ lụt và sạt lở kéo dài từ tháng 10 sang tháng 11 vẫn ảnh hưởng nhất định đến nhu cầu tiêu thụ xi măng và tiến độ thi công.

Trong tháng 11, giá xi măng tại miền Bắc ghi nhận mức điều chỉnh tăng trung bình khoảng 100.000 đồng/tấn so với tháng trước. Thanh khoản thị trường cuối năm duy trì ở mức khá, dòng tiền có xu hướng cải thiện nhờ hoạt động hỗ trợ giải ngân từ hệ thống ngân hàng, dù tiến độ triển khai tại một số địa phương vẫn còn chậm.

Đầu tư công tạo lực đỡ ngắn hạn, dư cung vẫn là thách thức dài hạn

Từ tháng 11 đến hết tháng 12/2025, nhiều dự án giao thông trọng điểm bước vào giai đoạn hoàn thiện hoặc tăng tốc thi công, khiến nhu cầu xi măng và vật liệu xây dựng tăng rõ rệt so với các tháng trước đó. Mức tăng này mang tính ngắn hạn và tập trung vào thời điểm cuối năm, tạo áp lực nhất định lên nguồn cung và logistics.

Trong giai đoạn 2025 - 2026, nhu cầu vật liệu xây dựng tại khu vực phía Nam được dự báo tăng mạnh so với giai đoạn trước, trong khi nguồn cung đạt tiêu chuẩn kỹ thuật còn hạn chế. Chi phí khai thác và logistics có xu hướng tăng, thúc đẩy việc sử dụng các loại vật liệu thay thế và tận dụng phụ phẩm công nghiệp trong xây dựng.

Mặc dù nhu cầu tiêu thụ xi măng trong quý 4/2025 tăng rõ rệt so với các quý trước và cùng kỳ năm 2024, xét tổng thể, thị trường vẫn trong trạng thái dư cung. Đây tiếp tục là yếu tố chi phối triển vọng ngành xi măng trong thời gian tới, đòi hỏi sự điều tiết hợp lý giữa sản xuất, tiêu thụ và cơ cấu nguồn cung.

Cem.Info