» Nhu cầu yếu cùng áp lực cạnh tranh trong và ngoài nước, lợi nhuận phân hóa nhiều khiến bức tranh tài chính của các doanh nghiệp xi măng ảm đạm trong nửa đầu năm. Theo thống kê tại 18 doanh nghiệp xi măng trên sàn chứng khoán, trong nửa đầu năm, các doanh nghiệp này lỗ trước thuế gần 110 tỷ đồng, gấp 3,4 lần cùng kỳ năm trước.

• Doanh nghiệp xi măng khó hoàn thành kế hoạch đề ra

![]()

Riêng quý II/2024, lợi nhuận của các doanh nghiệp đạt 79,5 tỷ đồng, tăng 12,4% so với cùng kỳ năm trước, nhưng vẫn thua xa thời điểm kinh doanh thuận lợi, như hồi quý II/2021 (508 tỷ đồng). Trong số đó, 5/18 doanh nghiệp vẫn báo lỗ; 8/18 doanh nghiệp có lãi nhưng tăng trưởng âm; 5 doanh nghiệp tăng trưởng lợi nhuận nhưng phần lớn tăng từ mức nền cơ sở thấp (khá sát gần mức hòa vốn) hoặc thua lỗ của cùng kỳ.

Trong 6 tháng đầu năm, chỉ số Sản xuất công nghiệp (IIP) ghi nhận mức tăng trưởng 7,7%. Nhóm ngành công nghiệp chế biến, chế tạo ghi nhận chỉ số sản xuất tăng kèm chỉ số tiêu thụ tăng cao hơn, giúp chỉ số tồn kho giảm. Tuy vậy, bóc tách trong nhóm ngành công nghiệp, xi măng lại là một điển hình trong nhóm các ngành chưa có sự hồi phục đáng kể. Nguyên nhân chính ảnh hưởng đến kết quả hoạt động sản xuất - kinh doanh của nhóm doanh nghiệp xi măng trong nửa đầu năm do nhu cầu thị trường thấp, các doanh nghiệp cạnh tranh gay gắt.

Theo số liệu thống kê, sản lượng tiêu thụ xi măng trong năm 2023 đạt 87,8 triệu tấn, bằng 88% năm 2022. Tiêu thụ giảm, tồn kho tăng cao khiến một số nhà máy, dây chuyền phải tạm dừng sản xuất. Bước sang nửa đầu năm 2024, bức tranh tài chính của các doanh nghiệp xi măng vẫn trầm lắng, nhưng xuất hiện nhiều sự phân hóa.

![]()

Lợi nhuận trước thuế và lãi vay (EBITDA) của Công ty TNHH Siam City Cement (Vietnam) quý II/2024 tăng 67% so với cùng kỳ và gấp 2,1 lần quý đầu năm. Doanh nghiệp thuộc Tập đoàn Siam City Cement (SCCC, Thái Lan) đã gom về nhiều doanh nghiệp xi măng Việt Nam sau hàng loạt thương vụ mua bán, sáp nhập (M&A). Nhu cầu tăng đáng kể nhờ giải ngân đầu tư công vào các dự án hạ tầng quy mô lớn cùng chiến lược thâm nhập thị trường được thực hiện tốt là 2 yếu tố được lãnh đạo doanh nghiệp này chỉ ra.

Một doanh nghiệp Thái Lan khác là Tập đoàn SCG không nêu con số lợi nhuận cụ thể từng thị trường, nhưng cũng cho biết, nhu cầu xi măng phục hồi tại Việt Nam, Indonesia và Campuchia đã giúp kéo lại sự suy giảm ở chính thị trường Thái Lan (-9%). Trong đó, thị trường Việt Nam tăng 2%, sau khi giảm 7- 9% ở 4 quý liền kề trước đó.

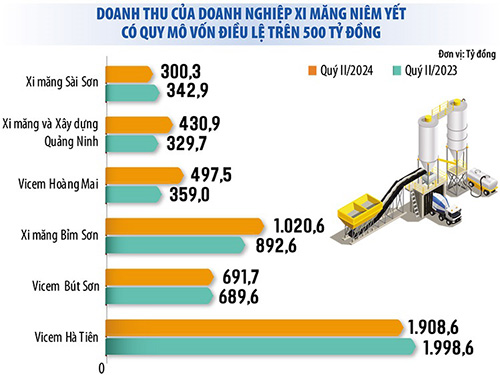

Sau quý đầu thua lỗ, Công ty CP Xi măng Vicem Hà Tiên là doanh nghiệp có quy mô doanh thu lớn nhất (7.000 - 8.000 tỷ đồng/năm) đã báo lãi trở lại trong quý II/2024 nhưng vẫn giảm hơn 18% so với cùng kỳ. Nguyên nhân giúp Vicem Hà Tiên này có lãi quý vừa qua không phải do sự hồi phục về doanh thu, mà bởi chi phí lãi vay được tiết giảm mạnh. Vicem Hà Tiên đã giảm vay nợ và được áp dụng mức lãi suất cho vay thấp hơn cùng kỳ.

Ở chiều ngược lại, Tổng Công ty Xi măng Việt Nam (VICEM) lỗ khoảng 863 tỷ đồng, gần gấp đôi so với mức thua lỗ 441 tỷ đồng cùng kỳ năm 2023. Một đơn vị thành viên của VICEM là Công ty CP Xi măng Vicem Bút Sơn cũng duy trì chuỗi thua lỗ từ quý IV/2022 đến nay, qua đó nâng khoản lỗ lũy kế lên 182 tỷ đồng, tương đương 14% quy mô vốn điều lệ. Doanh thu giảm cùng chi phí giá vốn tăng đã khiến biên lợi nhuận chỉ hơn 1,1%, đồng nghĩa cứ mỗi 100 đồng doanh thu chỉ mang về 1,1 đồng lợi nhuận gộp.

Một vài doanh nghiệp khác như Công ty CP Xi măng Vicem Hải Vân cũng đã có quý thua lỗ thứ 5 liên tiếp. Công ty CP Xi măng Sông Đà Yaly và Công ty CP Xi măng Phú Thọ cũng đã ghi nhận khoản lỗ lũy kế vượt vốn điều lệ.

Trước tình hình thị trường ảm đạm kéo dài, Thủ tướng Chính phủ đã có những chính sách hỗ trợ nhằm tháo gỡ khó khăn cho lĩnh vực công nghiệp quan trọng này. Thực tế, không phải doanh nghiệp xi măng nào cũng đủ tiềm lực tài chính để có thể đứng vững vượt qua giai đoạn khó khăn này.

ximang.vn (TH)

Riêng quý II/2024, lợi nhuận của các doanh nghiệp đạt 79,5 tỷ đồng, tăng 12,4% so với cùng kỳ năm trước, nhưng vẫn thua xa thời điểm kinh doanh thuận lợi, như hồi quý II/2021 (508 tỷ đồng). Trong số đó, 5/18 doanh nghiệp vẫn báo lỗ; 8/18 doanh nghiệp có lãi nhưng tăng trưởng âm; 5 doanh nghiệp tăng trưởng lợi nhuận nhưng phần lớn tăng từ mức nền cơ sở thấp (khá sát gần mức hòa vốn) hoặc thua lỗ của cùng kỳ.

Trong 6 tháng đầu năm, chỉ số Sản xuất công nghiệp (IIP) ghi nhận mức tăng trưởng 7,7%. Nhóm ngành công nghiệp chế biến, chế tạo ghi nhận chỉ số sản xuất tăng kèm chỉ số tiêu thụ tăng cao hơn, giúp chỉ số tồn kho giảm. Tuy vậy, bóc tách trong nhóm ngành công nghiệp, xi măng lại là một điển hình trong nhóm các ngành chưa có sự hồi phục đáng kể. Nguyên nhân chính ảnh hưởng đến kết quả hoạt động sản xuất - kinh doanh của nhóm doanh nghiệp xi măng trong nửa đầu năm do nhu cầu thị trường thấp, các doanh nghiệp cạnh tranh gay gắt.

Theo số liệu thống kê, sản lượng tiêu thụ xi măng trong năm 2023 đạt 87,8 triệu tấn, bằng 88% năm 2022. Tiêu thụ giảm, tồn kho tăng cao khiến một số nhà máy, dây chuyền phải tạm dừng sản xuất. Bước sang nửa đầu năm 2024, bức tranh tài chính của các doanh nghiệp xi măng vẫn trầm lắng, nhưng xuất hiện nhiều sự phân hóa.

Lợi nhuận trước thuế và lãi vay (EBITDA) của Công ty TNHH Siam City Cement (Vietnam) quý II/2024 tăng 67% so với cùng kỳ và gấp 2,1 lần quý đầu năm. Doanh nghiệp thuộc Tập đoàn Siam City Cement (SCCC, Thái Lan) đã gom về nhiều doanh nghiệp xi măng Việt Nam sau hàng loạt thương vụ mua bán, sáp nhập (M&A). Nhu cầu tăng đáng kể nhờ giải ngân đầu tư công vào các dự án hạ tầng quy mô lớn cùng chiến lược thâm nhập thị trường được thực hiện tốt là 2 yếu tố được lãnh đạo doanh nghiệp này chỉ ra.

Một doanh nghiệp Thái Lan khác là Tập đoàn SCG không nêu con số lợi nhuận cụ thể từng thị trường, nhưng cũng cho biết, nhu cầu xi măng phục hồi tại Việt Nam, Indonesia và Campuchia đã giúp kéo lại sự suy giảm ở chính thị trường Thái Lan (-9%). Trong đó, thị trường Việt Nam tăng 2%, sau khi giảm 7- 9% ở 4 quý liền kề trước đó.

Sau quý đầu thua lỗ, Công ty CP Xi măng Vicem Hà Tiên là doanh nghiệp có quy mô doanh thu lớn nhất (7.000 - 8.000 tỷ đồng/năm) đã báo lãi trở lại trong quý II/2024 nhưng vẫn giảm hơn 18% so với cùng kỳ. Nguyên nhân giúp Vicem Hà Tiên này có lãi quý vừa qua không phải do sự hồi phục về doanh thu, mà bởi chi phí lãi vay được tiết giảm mạnh. Vicem Hà Tiên đã giảm vay nợ và được áp dụng mức lãi suất cho vay thấp hơn cùng kỳ.

Ở chiều ngược lại, Tổng Công ty Xi măng Việt Nam (VICEM) lỗ khoảng 863 tỷ đồng, gần gấp đôi so với mức thua lỗ 441 tỷ đồng cùng kỳ năm 2023. Một đơn vị thành viên của VICEM là Công ty CP Xi măng Vicem Bút Sơn cũng duy trì chuỗi thua lỗ từ quý IV/2022 đến nay, qua đó nâng khoản lỗ lũy kế lên 182 tỷ đồng, tương đương 14% quy mô vốn điều lệ. Doanh thu giảm cùng chi phí giá vốn tăng đã khiến biên lợi nhuận chỉ hơn 1,1%, đồng nghĩa cứ mỗi 100 đồng doanh thu chỉ mang về 1,1 đồng lợi nhuận gộp.

Một vài doanh nghiệp khác như Công ty CP Xi măng Vicem Hải Vân cũng đã có quý thua lỗ thứ 5 liên tiếp. Công ty CP Xi măng Sông Đà Yaly và Công ty CP Xi măng Phú Thọ cũng đã ghi nhận khoản lỗ lũy kế vượt vốn điều lệ.

Trước tình hình thị trường ảm đạm kéo dài, Thủ tướng Chính phủ đã có những chính sách hỗ trợ nhằm tháo gỡ khó khăn cho lĩnh vực công nghiệp quan trọng này. Thực tế, không phải doanh nghiệp xi măng nào cũng đủ tiềm lực tài chính để có thể đứng vững vượt qua giai đoạn khó khăn này.

ximang.vn (TH)