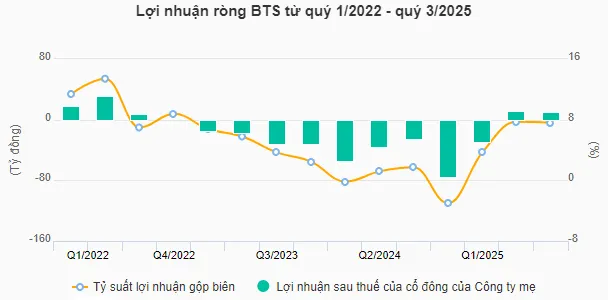

» Sau chuỗi 10 quý liền tiếp thua lỗ, Công ty CP Xi măng VICEM Bút Sơn (HNX: BTS) đã báo lãi quý thứ hai liên tiếp với hơn 10 tỷ đồng trong quý III/2025, nhờ nguồn thu khác từ hoạt động xử lý chất thải.

Kết quả kinh doanh quý 3/2025 của VICEM Bút Sơn đang cho thấy tín hiệu phục hồi sau thời gian dài thua lỗ, phản ánh nỗ lực cắt giảm chi phí, cải thiện biên lợi nhuận và mở rộng hoạt động xử lý chất thải là yếu tố đang góp phần quan trọng giúp doanh nghiệp cân bằng tài chính.

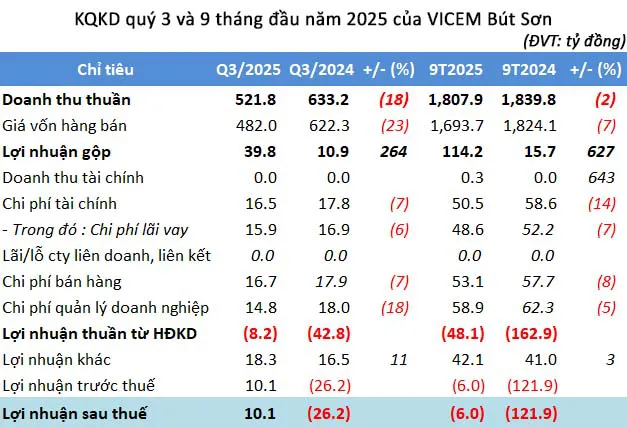

Theo báo cáo tài chính quý 3, VICEM Bút Sơn ghi nhận doanh thu thuần đạt 521,8 tỷ đồng, giảm 18% so với cùng kỳ năm trước. Nhờ giá vốn hàng bán giảm sâu 23%, doanh nghiệp xi măng này đạt lợi nhuận gộp 39,8 tỷ đồng, tăng gấp 3,6 lần cùng kỳ, qua đó tỷ suất lợi nhuận gộp cải thiện từ 2% lên 8%.

Dù vậy, tổng chi phí tài chính, bán hàng và quản lý doanh nghiệp của VICEM Bút Sơn vẫn ở mức cao, gần 48 tỷ đồng, chỉ giảm 11% so với cùng kỳ. Riêng chi phí lãi vay chiếm 15,9 tỷ đồng, cho thấy áp lực tài chính vẫn lớn. Do đó, lợi nhuận thuần từ hoạt động kinh doanh tiếp tục âm 8,2 tỷ đồng.

Điểm sáng của kỳ báo cáo đến từ khoản lợi nhuận khác hơn 18 tỷ đồng, chủ yếu từ hoạt động xử lý chất thải và thanh lý tài sản. Nhờ đó, VICEM Bút Sơn ghi nhận lãi sau thuế 10,1 tỷ đồng, trái ngược với khoản lỗ 26,2 tỷ đồng cùng kỳ năm ngoái. Đây là quý thứ 2 liên tiếp doanh nghiệp xi măng này có lãi, đánh dấu sự phục hồi mong manh sau chuỗi 10 quý liền thua lỗ.

Lũy kế 9 tháng đầu năm 2025, doanh thu thuần đạt 1.807,9 tỷ đồng, giảm nhẹ 2% so với cùng kỳ. Dù vậy, mức lỗ ròng của VICEM Bút Sơn chỉ còn 6 tỷ đồng, cải thiện mạnh so với khoản lỗ 121,9 tỷ đồng cùng kỳ 2024. Biên lợi nhuận gộp tăng 627%, cho thấy hiệu quả chi phí được cải thiện đáng kể.

Tuy nhiên, bức tranh tài chính của VICEM Bút Sơn vẫn còn nhiều áp lực. Đến ngày 30/9/2025, doanh nghiệp ghi nhận lỗ lũy kế gần 298 tỷ đồng, nợ phải trả 2.192 tỷ đồng, gấp hơn 2 lần vốn chủ sở hữu, trong đó nợ vay tài chính chiếm hơn 1.064 tỷ đồng.

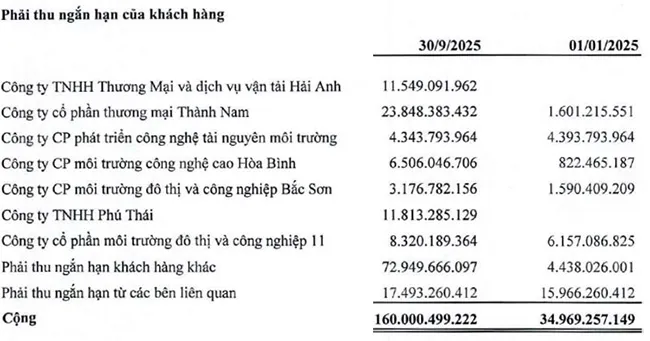

Bên cạnh đó, tiền mặt giảm mạnh 62% so với đầu năm, còn gần 38 tỷ đồng, trong khi phải thu ngắn hạn tăng gấp 3 lần, lên hơn 257 tỷ đồng, chủ yếu đến từ khách hàng. Hàng tồn kho cũng tăng 27%, đạt 607 tỷ đồng, phản ánh áp lực tiêu thụ trong bối cảnh thị trường xi măng vẫn trầm lắng.

Dù còn nhiều khó khăn, VICEM Bút Sơn vẫn tiếp tục đầu tư vào hạ tầng và cải tiến công nghệ. Chi phí xây dựng dở dang tăng 72%, đạt gần 203 tỷ đồng, tập trung vào các dự án trọng điểm như mỏ sét Ba Sao, mỏ sét Hòa Bình và dự án cải tạo hệ thống lọc bụi. Đây được xem là bước chuẩn bị cho giai đoạn phục hồi sản xuất và nâng cao năng lực xử lý môi trường.

Nhìn chung, dù lợi nhuận của VICEM Bút Sơn trong quý 3/2025 chủ yếu đến từ thu nhập khác, kết quả này cho thấy hiệu quả bước đầu của chiến lược đa dạng hóa nguồn thu và áp dụng kinh tế tuần hoàn. Doanh nghiệp xi măng này vẫn còn nhiều việc phải làm để củng cố hoạt động cốt lõi, song những tín hiệu tích cực gần đây cho thấy con đường thoát lỗ đang dần rõ nét hơn.

Cem.Info