» Tháng 9, thị trường năng lượng tiếp tục chịu tác động mạnh mẽ từ căng thẳng địa chính trị và biến động kinh tế toàn cầu. Trong khi giá dầu Brent duy trì vùng hẹp quanh 66 USD/thùng, giá than và petcoke ghi nhận xu hướng giảm nhẹ do nguồn cung dồi dào và nhu cầu hạ nhiệt.

Thị trường năng lượng toàn cầu tháng 9 ghi nhận nhiều biến động quan trọng đối với các mặt hàng chiến lược như dầu thô, than và petcoke. Những yếu tố từ xung đột địa chính trị, chính sách thương mại Mỹ - Trung, đến nhu cầu tiêu thụ tại Ấn Độ và Trung Quốc đang định hình xu thế giá.

Giá dầu thô duy trì ổn định trong vùng hẹp

Giá dầu tiếp tục giao dịch trong biên độ hẹp 65 - 69 USD/thùng, chủ yếu chịu chi phối bởi căng thẳng địa chính trị và tuyên bố từ OPEC+. Trong tháng 8, OPEC+ đã nâng sản lượng nhưng đồng thời cảnh báo khả năng điều chỉnh giảm do nhu cầu yếu đi, đặc biệt tại Trung Quốc.

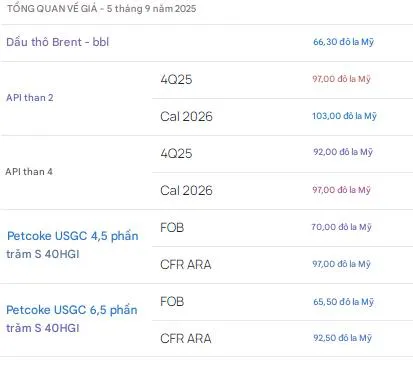

Các biện pháp trừng phạt mới của Mỹ nhằm vào nguồn dầu thô xuất khẩu của Nga, việc áp thuế nhập khẩu cao hơn đối với Ấn Độ khi mua dầu từ Nga đang tác động trực tiếp đến cung cầu trên thị trường. Trong khi đó, việc Trung Quốc tái tích trữ dự trữ dầu chiến lược đã góp phần giữ giá Brent quanh mức 66,3 USD/thùng. Brannvoll ApS dự báo giá dầu Brent năm 2025 dao động trong khoảng 65 - 90 USD/thùng, trung bình 75 USD.

Bảng giá dầu, than, petcoke cập nhật ngày 5/9/2025

Thị trường than giảm do nhu cầu yếu và nguồn cung dồi dào

Thị trường than quốc tế tiếp tục xu hướng giảm trong tháng 8 khi nhu cầu thấp và nguồn cung từ Nga, Colombia dồi dào với mức chiết khấu hấp dẫn. Cả Ấn Độ và Trung Quốc đều có lượng tồn kho lớn tại nhà máy và cảng, qua đó tận dụng cơ hội mua giá rẻ.

Theo Brannvoll ApS, hợp đồng than API2 quý IV/2025 giảm 8% so với tháng trước, còn 97 USD/tấn, trong khi hợp đồng năm 2026 giảm 7% xuống 103 USD/tấn. Với API4, hợp đồng quý IV/2025 giảm 5% còn 92 USD/tấn. Dự báo năm 2025, API2 dao động 100 - 130 USD/tấn (trung bình 125 USD), còn API4 ở mức 100 - 125 USD/tấn.

Giá petcoke biến động hẹp, chiết khấu giảm so với than

Giá petcoke trong tháng 8 biến động trong vùng hẹp do chi phí vận tải biển tăng và xu hướng giảm của giá than. Ấn Độ quay lại nhập khẩu sau mùa mưa, Trung Quốc có thể nối lại giao dịch khi đàm phán thuế quan với Mỹ được gia hạn, trong khi Thổ Nhĩ Kỳ ghi nhận nhập khẩu cao hơn, kể cả từ Venezuela, và gia tăng sản xuất nội địa.

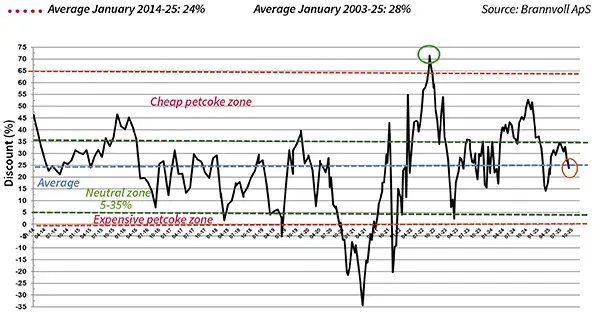

Biểu đồ chiết khấu petcoke so với than API2 giai đoạn 2003 - 2025

Hợp đồng FOB petcoke 6,5% S tại Vịnh Mỹ giảm 1% còn 65,5 USD/tấn, trong khi giá CFR ARA tăng 4% lên 92,5 USD/tấn. Mức chiết khấu so với than API2 giảm còn 24% do giá than đi xuống. Với loại 4,5% S, hợp đồng FOB giữ nguyên ở mức 70 USD/tấn, còn giá CFR ARA tăng lên 97 USD/tấn nhờ cước vận tải tăng mạnh.

Biểu đồ chiết khấu petcoke so với than cho thấy mức trung bình tháng 9/2025 vào khoảng 24%, thấp hơn so với mức bình quân 28% giai đoạn 2003-2025, phản ánh thị trường petcoke đang ở vùng giá trung tính.

Cem.Info