Về chi phí, Xi măng Sài Sơn đã có một số chuyển biến tích cực. Chi phí tài chính giảm mạnh 46,65%, trong đó riêng chi phí lãi vay cũng giảm tương ứng, cho thấy doanh nghiệp đã có nỗ lực trong việc tái cơ cấu tài chính hoặc trả bớt nợ vay. Chi phí quản lý doanh nghiệp cũng giảm 5,53%, phần nào hỗ trợ duy trì hiệu quả vận hành. Tuy nhiên, chi phí bán hàng lại tăng 15,7%, gây thêm áp lực lên biên lợi nhuận trong bối cảnh sức mua yếu.

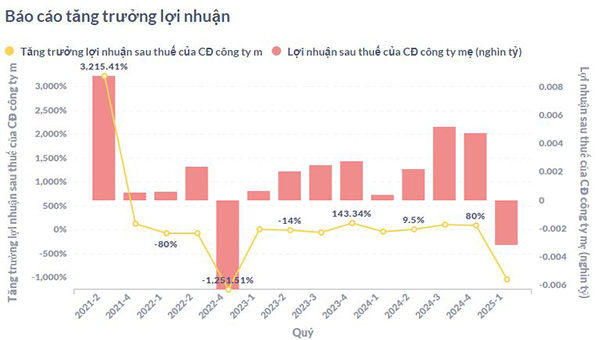

Kết quả, Xi măng Sài Sơn ghi nhận khoản lỗ sau thuế 3,2 tỷ đồng trong quý I/2025. So với mức lãi 340 triệu đồng cùng kỳ năm ngoái, mức lỗ này tương đương mức giảm tới 1.043,04% là một dấu hiệu đáng lo ngại về khả năng sinh lời của doanh nghiệp.

Ngoài ra, báo cáo tài chính cũng cho thấy xu hướng đi xuống kéo dài từ năm 2022 đến nay về tăng trưởng lợi nhuận. Từ mức tăng đột biến hơn 3.200% trong quý 4/2021, lợi nhuận sau thuế liên tục biến động mạnh và chuyển sang âm trong nhiều quý gần đây.

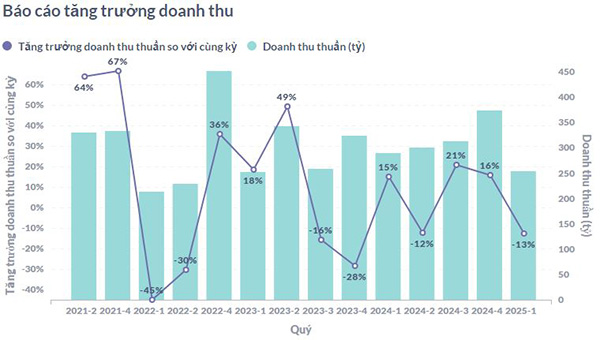

Về cơ cấu tài sản, tổng tài sản của công ty có xu hướng giảm dần từ năm 2022 đến nay. Đặc biệt, tài sản ngắn hạn như hàng tồn kho và các khoản phải thu ngắn hạn vẫn chiếm tỷ trọng lớn, cho thấy dòng tiền chưa thực sự được cải thiện đáng kể.

Kết thúc phiên giao dịch ngày 22/04/2025, giá cổ phiếu SCC của Xi măng Sài Sơn đóng cửa ở mức 3.400 đồng/cổ phiếu, phản ánh phần nào sự thận trọng của thị trường trước những khó khăn mà doanh nghiệp đang đối mặt.

Trong bối cảnh ngành Xi măng chịu áp lực cạnh tranh lớn và nhu cầu xây dựng chưa hồi phục rõ ràng, việc Xi măng Sài Sơn duy trì được hiệu quả hoạt động và cải thiện lợi nhuận trong các quý tới sẽ là bài toán không dễ.

ximang.vn (TH)