» Doanh thu không tăng, thị trường vẫn khó, nhưng nhờ xử lý chất thải và kiểm soát chi phí chặt chẽ, Công ty CP Xi măng VICEM Bút Sơn (HNX: BTS) bất ngờ báo lãi quý 2/2025 hơn 12 tỷ đồng, sau 10 quý liên tiếp chìm trong thua lỗ.

Giữa lúc ngành Xi măng trong nước đang tiếp tục đối mặt với nhu cầu tiêu thụ yếu, giá nguyên vật liệu cao và lượng tồn kho lớn, VICEM Bút Sơn bất ngờ công bố lãi sau 10 quý thua lỗ liên tiếp. Không nhờ tăng doanh thu, mà nhờ kiểm soát chi phí tốt và tận dụng hiệu quả nguồn thu từ xử lý chất thải, doanh nghiệp xi măng này đã xoay chuyển tình thế trong quý 2/2025.

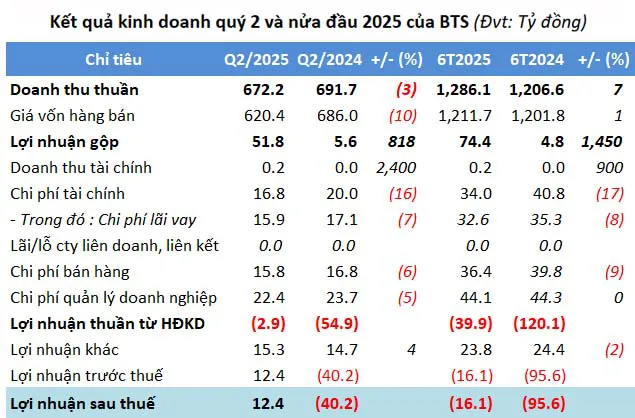

Cụ thể, VICEM Bút Sơn ghi nhận lợi nhuận sau thuế trong quý 2 đạt 12,43 tỷ đồng, tăng 130,94% so với cùng kỳ năm trước, khi còn lỗ hơn 40 tỷ đồng. Đây là lần đầu tiên doanh nghiệp có lãi sau 10 quý thua lỗ liên tiếp kể từ quý 4/2022.

Doanh thu thuần quý này đạt 672,2 tỷ đồng, giảm nhẹ 2,81% so với cùng kỳ. Tuy nhiên, giá vốn hàng bán của VICEM Bút Sơn giảm mạnh 9,56%, giúp lợi nhuận gộp bật tăng 818,19%, đạt gần 52 tỷ đồng. Biên lợi nhuận gộp được cải thiện rõ rệt từ 1% lên gần 8%.

Một yếu tố quan trọng khác là việc VICEM Bút Sơn siết chặt chi phí vận hành. Chi phí tài chính trong quý giảm 16,26%, trong đó riêng chi phí lãi vay giảm 6,82%. Chi phí bán hàng giảm 6,03% và chi phí quản lý doanh nghiệp giảm 5,7% so với cùng kỳ.

Ngoài các hoạt động cốt lõi, VICEM Bút Sơn còn ghi nhận khoản lợi nhuận khác hơn 15 tỷ đồng từ xử lý chất thải thông thường, nguy hại đóng vai trò “cứu cánh” và tạo ra phần lớn lợi nhuận ròng quý này.

Tính chung 6 tháng đầu năm 2025, VICEM Bút Sơn đạt doanh thu 1.286,09 tỷ đồng, tăng 7% so với cùng kỳ. Lợi nhuận lũy kế tuy vẫn âm 16,11 tỷ đồng, nhưng đã cải thiện 83,16% so với mức lỗ gần 96 tỷ đồng cùng kỳ năm 2024.

Tình hình tài chính của doanh nghiệp vẫn còn nhiều điểm đáng chú ý. Tính đến cuối tháng 6, VICEM Bút Sơn đang gánh khoản lỗ lũy kế hơn 308 tỷ đồng. Dòng tiền mặt giảm 21%, còn hơn 79 tỷ đồng. Phải thu ngắn hạn tăng mạnh lên hơn 283 tỷ đồng, gấp 3,3 lần đầu năm, chủ yếu đến từ khách hàng với gần 188 tỷ đồng. Hàng tồn kho tăng 10%, đạt hơn 522 tỷ đồng.

Chi phí xây dựng dở dang cũng tăng mạnh 59%, lên gần 188 tỷ đồng, tập trung vào các dự án trọng điểm như mỏ sét Ba Sao, mỏ sét Hòa Bình và cải tạo hệ thống lọc bụi. VICEM Bút Sơn tiếp tục đẩy mạnh đầu tư tài sản cố định, với nguyên giá tài sản đạt 7.316,47 tỷ đồng vào cuối quý 2/2025.

Nợ phải trả của doanh nghiệp xi măng này ở mức hơn 2.220 tỷ đồng, tăng 10% so với đầu năm, trong đó nợ vay tài chính chiếm hơn một nửa, với 1.114,53 tỷ đồng, giảm nhẹ 2,2% so với đầu năm. Vốn điều lệ hiện giữ nguyên ở mức 1.235,6 tỷ đồng. VICEM Bút Sơn cũng đã giảm 22 nhân sự trong 6 tháng qua nhằm tối ưu chi phí.

Tại ngày 24/07/2025, cổ phiếu BTS của VICEM Bút Sơn giao dịch quanh mức 5.400 đồng/cổ phiếu. Đây là vùng giá chưa cao, nhưng phần nào phản ánh lại kỳ vọng vào khả năng xoay chuyển tình thế và cải thiện kết quả kinh doanh từ nửa cuối năm trở đi.

Cem.Info