Cổ phiếu vật liệu xây dựng tăng trần do Chính phủ đẩy nhanh giải ngân đầu tư công

Nền kinh tế Việt Nam đang chịu những tác động lớn của đại dịch Covid-19. Tăng trưởng GDP quý I chỉ đạt 3,82% thấp nhất 10 năm. Nhằm tháo gỡ một phần khó khăn, Chính phủ đang có những hành động quyết liệt trong đó có chủ trương đẩy nhanh giải ngân đầu tư công.

Theo báo cáo của Bộ Tài chính, tổng vốn đầu tư công nguồn ngân sách Nhà nước được phép thực hiện trong năm 2020 là gần 700.000 tỷ đồng, gấp 2,2 lần số vốn thực giải ngân trong năm 2019. Trong bối cảnh nguồn vốn đầu tư khu vực tư nhân giảm sút thì việc giải ngân hết nguồn lực đầu tư công sẽ góp phần quan trọng kích cầu đầu tư xã hội, duy trì đà tăng trưởng của nền kinh tế.

Các Công ty cung cấp nguyên vật liệu cũng có thể ghi nhận kết quả kinh doanh tích cực trong tương lai. Với triển vọng sáng sủa, nhiều cổ phiếu nhóm ngành này tăng mạnh.

Thép, xi măng và đá là những vật liệu được sử dụng thi công nhiều nhất.

Trong kịch bản cơ sở, Chứng khoán VNDirect ước tính khoảng 40% vốn đầu tư công sẽ được giải ngân tại 11 dự án thành phần cao tốc Bắc Nam và cao tốc Mỹ Thuận - Cần Thơ. Việc xây dựng theo đó sẽ cần đến khoảng 8.900 tỷ đồng nhựa đường, 7.600 tỷ đồng thép xây dựng và 3.800 tỷ đồng xi măng. Nhu cầu đá xây dựng cũng tăng cao tương đương với khoảng 30 - 35% công suất khai thác được cấp phép của doanh nghiệp trong khu vực.

Tổng Công ty Hóa dầu Petrolimex (HNX: PLC) là đơn vị thành viên của Tập đoàn xăng dầu Việt Nam chuyên cung cấp sản phẩm nhựa đường. Chứng khoán Agribank cho biết PLC chiếm khoảng 30% thị phần nhựa đường tại Việt Nam, cạnh tranh chủ yếu với các công ty nước ngoài nên sẽ có lợi thế “sân nhà” cũng như lợi thế quy mô, vị trí địa lý để cạnh tranh khi các hoạt động đầu tư công được đẩy mạnh.

Giá dầu giảm sâu tạo điều kiện thuận lợi cho PLC giảm giá vốn, bởi cả 3 mảng hoạt động chính của PLC là bán nhựa đường, dầu nhờn và hóa chất dung môi đều sử dụng dầu hoặc các chế phẩm từ dầu làm nguyên liệu chính (chiếm khoảng 60% chi phí).

Công ty nhựa đường cũng có tình hình tài chính tương đối tốt, vay nợ dài hạn ít, cổ tức tiền mặt cao và ổn định. Tuy nhiên, PLC cũng có rủi ro chủ yếu nằm ở khâu thu tiền do các dự án lớn sẽ cần chờ đến khi nghiệm thu.

Cổ phiếu PLC tiếp tục tăng trần trong phiên 20/4 lên 15.700 đồng/cp với dư mua nửa triệu cổ phiếu, từ đầu tháng 4 cổ phiếu đã tăng 42% với thanh khoản đột biến.

Mặt hàng thép xây dựng cũng dự kiến tăng cao cho nhu cầu xây dựng các tuyến đường cao tốc. Công ty đang đứng đầu thị phần mảng này là Tập đoàn Hòa Phát (HoSE: HPG), nhất là dự án thép tại Dung Quất đã đi vào hoạt động sẽ giúp công ty dễ dàng phân phối tại miền Trung và miền Nam.

Chứng khoán KBSV đánh giá Hòa Phát còn được hưởng lợi từ quyết định gia hạn áp dụng biện pháp tự vệ đối với các sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam kéo dài đến tháng 3/2023, giúp ngăn chặn thép từ các nhà sản xuất nước ngoài, đặc biệt là từ Trung Quốc. Tuy nhiên, giai đoạn 2 dự án Dung Quất nhiều khả năng bị chậm tiến độ.

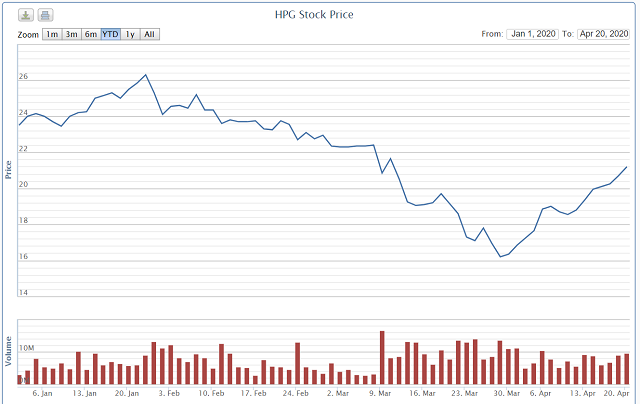

Cổ phiếu HPG trên thị trường tăng giá nhanh lên mức 21.200 đồng/cp, tương ứng với mức tăng 26% từ đầu tháng 4 đến nay.

Giá cổ phiếu HPG bật tăng từ đầu tháng 4.

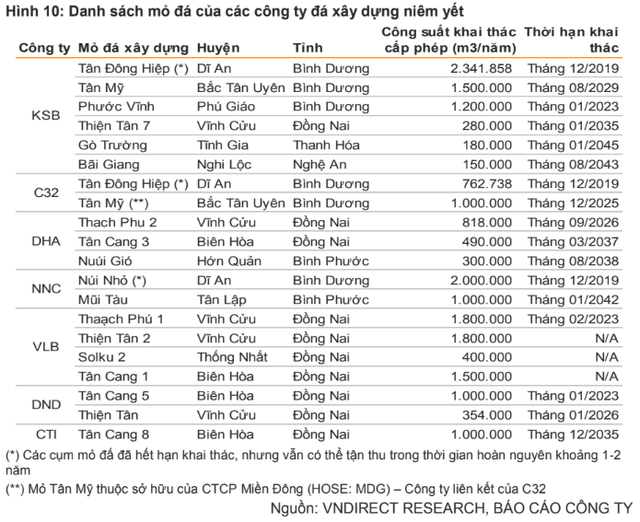

Các Công ty đá xây dựng nằm gần các dự án cũng được đánh giá hưởng lợi lớn nhờ lợi thế về thời gian vận chuyển, do đó được ưu tiên huy động. Chứng khoán VNDirect đánh giá Khoáng sản và Xây dựng Bình Dương (HoSE: KSB) và Hóa An (HoSE: DHA) sẽ là những cổ phiếu sáng giá nhờ sở hữu nhiều mỏ đá ở vị trí tốt, công suất lớn và thời hạn khai thác dài.

Thực tế cổ phiếu ngành đá đang có mức tăng giá cao. Kết phiên 20/4, các cổ phiếu KSB, DHA, C32 đều tăng trần.

Công suất và vị trí các mỏ đá.

Ngành xi măng cũng dự đoán được hưởng lợi từ làn sóng đầu tư công. Cũng cần lưu ý rằng Việt Nam vẫn đang ở tình trạng dư cung từ năm 2009 đến nay, các thị trường xuất khẩu chủ lực như Phlippines và Bangladesh cũng bắt đầu áp thuế tự về từ nửa cuối 2019 khiến sản lượng càng dư thừa.

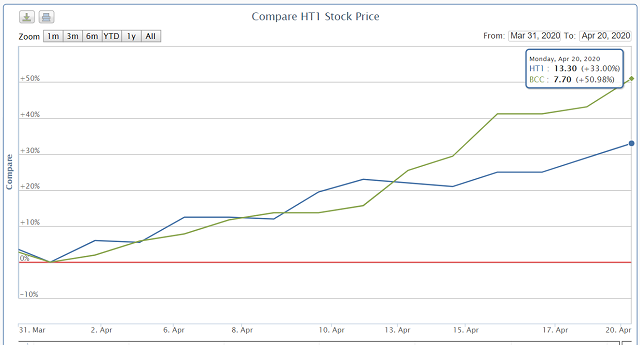

Diễn biến giá HT1 và BCC từ đầu tháng 4.

Công ty Xi măng Vicem Hà Tiên (HoSE: HT1) nhà sản xuất xi măng lớn nhất tại miền Nam với lợi thế sở hữu phần lớn các mỏ đá vôi tại khu vực. Dù vậy, HT1 cũng đối mặt với việc 2 đối thủ chính là An Phú và FiCO Tây Ninh đã đưa thêm 2 nhà máy mới vào hoạt động tại khu vực này, tổng công suất 3,3 triệu tấn và tương đương với 48% công suất hiện tại của HT1.

Trong khi đó Xi măng Bỉm Sơn (HNX: BCC) đang hoạt động chủ yếu từ khu vực Đà Nẵng trở ra phía Bắc, gần với các dự án cao tốc Bắc - Nam phía Đông.

Tính từ đầu tháng 4, cổ phiếu HT1 đã tăng 33% lên 13.300 đồng/cp và BCC tăng 51% đạt 7.700 đồng/cp.

ximang.vn (TH/ NDH)

Các Công ty cung cấp nguyên vật liệu cũng có thể ghi nhận kết quả kinh doanh tích cực trong tương lai. Với triển vọng sáng sủa, nhiều cổ phiếu nhóm ngành này tăng mạnh.

Thép, xi măng và đá là những vật liệu được sử dụng thi công nhiều nhất.

Trong kịch bản cơ sở, Chứng khoán VNDirect ước tính khoảng 40% vốn đầu tư công sẽ được giải ngân tại 11 dự án thành phần cao tốc Bắc Nam và cao tốc Mỹ Thuận - Cần Thơ. Việc xây dựng theo đó sẽ cần đến khoảng 8.900 tỷ đồng nhựa đường, 7.600 tỷ đồng thép xây dựng và 3.800 tỷ đồng xi măng. Nhu cầu đá xây dựng cũng tăng cao tương đương với khoảng 30 - 35% công suất khai thác được cấp phép của doanh nghiệp trong khu vực.

Tổng Công ty Hóa dầu Petrolimex (HNX: PLC) là đơn vị thành viên của Tập đoàn xăng dầu Việt Nam chuyên cung cấp sản phẩm nhựa đường. Chứng khoán Agribank cho biết PLC chiếm khoảng 30% thị phần nhựa đường tại Việt Nam, cạnh tranh chủ yếu với các công ty nước ngoài nên sẽ có lợi thế “sân nhà” cũng như lợi thế quy mô, vị trí địa lý để cạnh tranh khi các hoạt động đầu tư công được đẩy mạnh.

Giá dầu giảm sâu tạo điều kiện thuận lợi cho PLC giảm giá vốn, bởi cả 3 mảng hoạt động chính của PLC là bán nhựa đường, dầu nhờn và hóa chất dung môi đều sử dụng dầu hoặc các chế phẩm từ dầu làm nguyên liệu chính (chiếm khoảng 60% chi phí).

Công ty nhựa đường cũng có tình hình tài chính tương đối tốt, vay nợ dài hạn ít, cổ tức tiền mặt cao và ổn định. Tuy nhiên, PLC cũng có rủi ro chủ yếu nằm ở khâu thu tiền do các dự án lớn sẽ cần chờ đến khi nghiệm thu.

Cổ phiếu PLC tiếp tục tăng trần trong phiên 20/4 lên 15.700 đồng/cp với dư mua nửa triệu cổ phiếu, từ đầu tháng 4 cổ phiếu đã tăng 42% với thanh khoản đột biến.

Mặt hàng thép xây dựng cũng dự kiến tăng cao cho nhu cầu xây dựng các tuyến đường cao tốc. Công ty đang đứng đầu thị phần mảng này là Tập đoàn Hòa Phát (HoSE: HPG), nhất là dự án thép tại Dung Quất đã đi vào hoạt động sẽ giúp công ty dễ dàng phân phối tại miền Trung và miền Nam.

Chứng khoán KBSV đánh giá Hòa Phát còn được hưởng lợi từ quyết định gia hạn áp dụng biện pháp tự vệ đối với các sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam kéo dài đến tháng 3/2023, giúp ngăn chặn thép từ các nhà sản xuất nước ngoài, đặc biệt là từ Trung Quốc. Tuy nhiên, giai đoạn 2 dự án Dung Quất nhiều khả năng bị chậm tiến độ.

Cổ phiếu HPG trên thị trường tăng giá nhanh lên mức 21.200 đồng/cp, tương ứng với mức tăng 26% từ đầu tháng 4 đến nay.

Giá cổ phiếu HPG bật tăng từ đầu tháng 4.

Các Công ty đá xây dựng nằm gần các dự án cũng được đánh giá hưởng lợi lớn nhờ lợi thế về thời gian vận chuyển, do đó được ưu tiên huy động. Chứng khoán VNDirect đánh giá Khoáng sản và Xây dựng Bình Dương (HoSE: KSB) và Hóa An (HoSE: DHA) sẽ là những cổ phiếu sáng giá nhờ sở hữu nhiều mỏ đá ở vị trí tốt, công suất lớn và thời hạn khai thác dài.

Thực tế cổ phiếu ngành đá đang có mức tăng giá cao. Kết phiên 20/4, các cổ phiếu KSB, DHA, C32 đều tăng trần.

Công suất và vị trí các mỏ đá.

Ngành xi măng cũng dự đoán được hưởng lợi từ làn sóng đầu tư công. Cũng cần lưu ý rằng Việt Nam vẫn đang ở tình trạng dư cung từ năm 2009 đến nay, các thị trường xuất khẩu chủ lực như Phlippines và Bangladesh cũng bắt đầu áp thuế tự về từ nửa cuối 2019 khiến sản lượng càng dư thừa.

Diễn biến giá HT1 và BCC từ đầu tháng 4.

Công ty Xi măng Vicem Hà Tiên (HoSE: HT1) nhà sản xuất xi măng lớn nhất tại miền Nam với lợi thế sở hữu phần lớn các mỏ đá vôi tại khu vực. Dù vậy, HT1 cũng đối mặt với việc 2 đối thủ chính là An Phú và FiCO Tây Ninh đã đưa thêm 2 nhà máy mới vào hoạt động tại khu vực này, tổng công suất 3,3 triệu tấn và tương đương với 48% công suất hiện tại của HT1.

Trong khi đó Xi măng Bỉm Sơn (HNX: BCC) đang hoạt động chủ yếu từ khu vực Đà Nẵng trở ra phía Bắc, gần với các dự án cao tốc Bắc - Nam phía Đông.

Tính từ đầu tháng 4, cổ phiếu HT1 đã tăng 33% lên 13.300 đồng/cp và BCC tăng 51% đạt 7.700 đồng/cp.

ximang.vn (TH/ NDH)