Đây là quan điểm được Công ty chứng khoán Rồng Việt (VDSC) đưa ra trong báo cáo nhận định triển vọng TTCK tháng 9/2015.

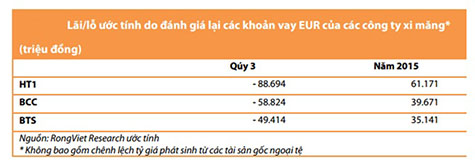

Nếu hết quý III, tỷ giá VND/USD đạt 22.500 đồng và tỷ giá EUR/USD là 1,15 EUR thì trong quý III, hầu hết các doanh nghiệp xi măng lớn đều phải ghi nhận lỗ do đánh giá lại các khoản vay EUR.

Tuy nhiên, nếu hết năm tỷ giá VND/EUR giữ ở 25,425 đồng thì các doanh nghiệp như HT1, BCC, BTS và HOM vẫn có thể được ghi nhận lợi nhuận từ tỷ giá cho cả năm 2015.

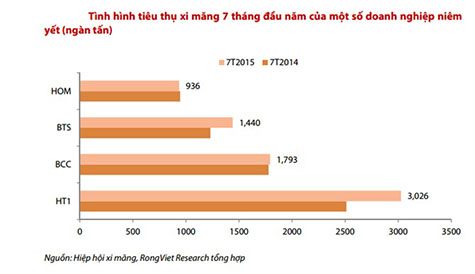

Sáu tháng đầu năm, sản lượng tiêu thụ của các doanh nghiệp nói trên đều có sự tăng trưởng tích cực trong nhờ sự hồi phục của thị trường bất đông sản và hoạt động xây dựng. Tính đến hết tháng Tám, sản lượng xi măng tiêu thụ nội địa và xuất khẩu ước đạt 46,92 triệu tấn, tăng 10% so với cùng kỳ và hoàn thành 65% kế hoạch của Bộ Xây dựng. Trong đó, HT1 và BTS ghi nhận mức tăng trưởng sản lượng tốt nhất, lần lượt là 20% và 17%.

HT1 ước tính sản lượng tiêu thụ năm 2015 có thể tăng gần 17% so với 2014.

Do quý III là mùa mưa nên hoạt động xây dựng thường không sôi động như quý II hơn nhưng kết quả kinh doanh của các doanh nghiệp ngành xi măng. Quý IV là mùa cao điểm của xây dựng nên đây cũng sẽ là điểm rơi doanh và lợi nhuận của ngành.

Nhìn chung, VDSC cho rằng biến động tỷ giá cả năm 2015 sẽ không ảnh hưởng trọng yếu đến kết quả kinh doanh của các công ty xi măng và tăng trưởng sản lượng tích cực sẽ có thể giúp hạn chế tác động của tỷ giá lên lợi nhuận của các doanh nghiệp trong ngắn hạn.

Quỳnh Trang (TH)