» Trong bối cảnh kinh tế vĩ mô dần ổn định và giải ngân đầu tư công tăng tốc, nhóm cổ phiếu vật liệu xây dựng đang nổi lên như một lựa chọn đáng chú ý trên thị trường chứng khoán. Triển vọng phục hồi lợi nhuận của các doanh nghiệp trong ngành đang được cải thiện rõ rệt, nhờ lực đẩy từ loạt dự án hạ tầng trọng điểm trên cả nước.

Cổ phiếu vật liệu xây dựng được đánh giá là một trong những nhóm có khả năng tạo sóng mạnh trong giai đoạn tới, đặc biệt khi đầu tư công đang giữ vai trò dẫn dắt tăng trưởng kinh tế. Việc lựa chọn đúng cổ phiếu trong ngành Vật liệu xây dựng là lĩnh vực có tính chu kỳ và độ nhạy cao với biến động đầu tư, là yếu tố sống còn với nhà đầu tư muốn đón đầu cơ hội. Diễn biến mới nhất từ báo cáo kế hoạch và tỷ lệ hoàn thành doanh thu của các doanh nghiệp vật liệu xây dựng cũng đang phản ánh sự phân hóa rõ rệt giữa các nhóm doanh nghiệp trong ngành.

Theo báo cáo từ Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV), năm 2025 là thời điểm quan trọng là năm cuối của chu kỳ đầu tư công trung hạn 2021 - 2025. Việc tăng tốc giải ngân các dự án hạ tầng như cao tốc Bắc - Nam, sân bay Long Thành, và đường vành đai 3 TP.HCM không chỉ thúc đẩy nền kinh tế mà còn mở ra kỳ vọng lớn cho chuỗi cung ứng vật liệu xây dựng. Số liệu từ Bộ Xây dựng cho thấy, vật liệu xây dựng chiếm 60 - 70% tổng chi phí của một dự án hạ tầng, trong đó thép xây dựng chiếm khoảng 25%, cát đá 20% và nhựa đường 15%. Điều đó cho thấy nguồn cung vật liệu là yếu tố then chốt ảnh hưởng đến tiến độ và hiệu quả đầu tư công. Thực tế tại khu vực phía Nam đang ghi nhận tình trạng thiếu hụt nguồn cung cát, đá, đặc biệt là tại các dự án lớn. Đây là cơ hội để các doanh nghiệp sở hữu mỏ đá chủ động như Công ty CP Hóa An (DHA) hay Công ty CP Xây dựng và Sản xuất Vật liệu Xây dựng Biên Hòa (VLB) gia tăng biên lợi nhuận và tăng trưởng doanh thu nhờ khả năng cung ứng linh hoạt.

Với kỳ vọng đầu tư công tiếp tục được duy trì mạnh mẽ trong giai đoạn 2026 - 2030, nhóm doanh nghiệp đầu ngành Vật liệu xây dựng đang có lợi thế lớn. Chẳng hạn, Hòa Phát (HPG) là một trong những đầu tàu ngành Thép, được dự báo có thể đạt lợi nhuận 3.200 tỷ đồng trong quý 2/2025, cho thấy dấu hiệu phục hồi tích cực sau giai đoạn khó khăn từ thị trường bất động sản. Ngoài HPG, các cổ phiếu như HT1 (Công ty CP Xi măng VICEM Hà Tiên), PLC (Tổng Công ty Hóa dầu Petrolimex) cũng được kỳ vọng hưởng lợi lớn từ sự gia tăng nhu cầu vật liệu cho các công trình quy mô quốc gia. Đây là nhóm doanh nghiệp có năng lực sản xuất ổn định, hệ thống phân phối mạnh và sẵn sàng cung ứng nhanh chóng cho các dự án trọng điểm.

Mặc dù triển vọng ngành tích cực, nhưng cơ hội không trải đều. Dòng tiền hiện vẫn ưu tiên các cổ phiếu có nền tảng tài chính vững, lịch sử thực hiện dự án đáng tin cậy và khả năng tiếp cận gói thầu lớn. Trong khi đó, nhóm midcap/smallcap dù tiềm năng nhưng chưa thu hút dòng vốn tương xứng. Chuyên gia Nguyễn Hồng Khanh (Công ty CP Chứng khoán OCBS) cảnh báo, nhà đầu tư không nên mua theo phong trào, mà cần chọn lọc cổ phiếu có nền tảng tốt. Phân tích kỹ yếu tố thanh khoản, kỹ thuật và tiến độ giải ngân là điều bắt buộc. Thêm vào đó, khi đầu tư công tăng tốc có thể khiến giá nguyên vật liệu leo thang, chỉ những doanh nghiệp chủ động chuỗi cung ứng hoặc có vị thế đàm phán tốt mới giữ được biên lợi nhuận. Do đó, nhà đầu tư nên chú trọng đến năng lực quản trị chi phí và năng lực thi công của từng doanh nghiệp, thay vì chỉ dựa trên xu hướng ngành.

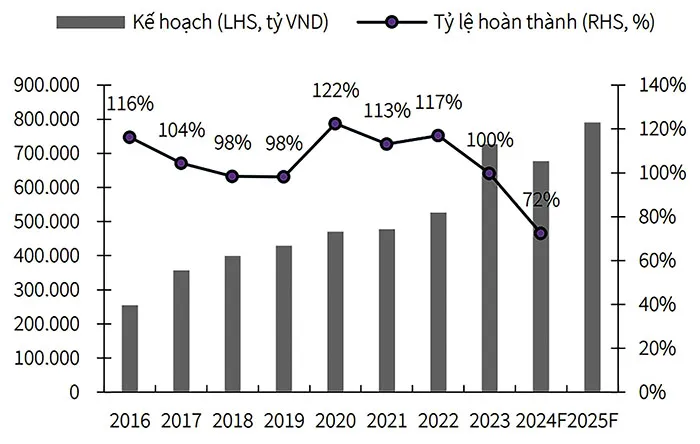

Giá trị giải ngân vốn đầu tư công qua các năm. (ĐVT: tỷ đồng, Nguồn: MOF, KSBV).

Dữ liệu từ biểu đồ kế hoạch và tỷ lệ hoàn thành doanh thu của nhóm doanh nghiệp vật liệu xây dựng trong giai đoạn 2016 - 2025 (dự phóng) cho thấy một xu hướng rất đáng chú ý. Giai đoạn 2016 - 2022, tỷ lệ hoàn thành kế hoạch thường duy trì trên mức 100%, phản ánh giai đoạn tăng trưởng ổn định. Tuy nhiên, bước sang 2023, tỷ lệ này giảm mạnh xuống còn 72%, mức thấp nhất trong gần một thập kỷ, cho thấy áp lực từ thị trường bất động sản và giá nguyên liệu. Dù vậy, kế hoạch doanh thu năm 2025 lại đang ở mức cao kỷ lục, gần 850.000 tỷ đồng, một tín hiệu cho thấy kỳ vọng phục hồi đang dâng cao trong nội tại doanh nghiệp lẫn giới đầu tư.

Cổ phiếu vật liệu xây dựng đang đứng trước cơ hội lớn nhờ đầu tư công, nhưng lợi nhuận thực sự sẽ chỉ đến với những doanh nghiệp có nội lực mạnh, hệ thống phân phối hiệu quả và khả năng tham gia sâu vào các công trình trọng điểm. Đây là thời điểm thích hợp để nhà đầu tư chuyển từ chiến lược “mua theo nhóm ngành” sang đầu tư chọn lọc, đặt cược vào chất lượng doanh nghiệp thay vì kỳ vọng lan tỏa chung của thị trường.

ximang.vn (TH)