Tình hình cung - cầu ngành xi măng Việt Nam

Ngành xi măng Việt Nam bước vào giai đoạn tái cấu trúc. Tăng trưởng về sản lượng tiêu thụ và sản xuất xi măng của Việt Nam lần lượt ở mức 7,4%/năm và 7,2%/năm trong giai đoạn 2010 - 2019. Tiêu thụ trong nước hiện đóng góp 68% và xuất khẩu đóng góp 32% tổng sản lượng tiêu thụ.

>> Chuỗi giá trị sản xuất ngành xi măng Việt Nam (P1)

>> Chuỗi giá trị sản xuất ngành xi măng Việt Nam (P2

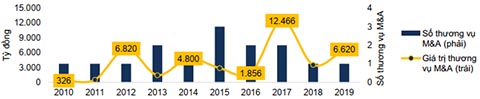

M&A trong ngành xi măng giai đoạn 2010 - 2019

Xu hướng M&A trong ngành diễn ra với tần suất khá đều đặn với khoảng từ 1 - 2 thương vụ M&A được thực hiện hàng năm trong giai đoạn 2010 - 2019 với giá trị của các thương vụ M&A liên tục tăng lên trong các năm gần đây. Như vậy, đây có thể là xu hướng kéo dài trong các năm tới thay thế cho các hoạt động đầu tư ồ ạt các nhà máy mới trong ngành. Với các thương vụ M&A, số lượng các doanh nghiệp trong ngành có thể giảm dần và mức độ tập trung hóa trong ngành gia tăng giúp giảm bớt áp lực cạnh tranh giữa các doanh nghiệp.

2. Tiêu thụ xi măng

❖ Phân khúc tiêu thụ chịu nhiều ảnh hưởng từ các chính sách điều tiết của Chính phủ

>> Chuỗi giá trị sản xuất ngành xi măng Việt Nam (P2

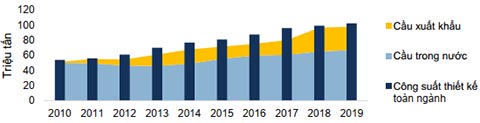

Cung cầu ngành xi măng giai đoạn 2010 - 2019

Nguồn: Hiệp hội Xi măng Việt Nam, FPTS tổng hợp.

Trong 10 năm gần nhất (2010 - 2019), ngành xi măng có xu hướng dư thừa công suất so với nhu cầu trong nước cùng với áp lực cạnh tranh cao giữa các doanh nghiệp. Trong giai đoạn này, tình hình cung - cầu xi măng chịu ảnh hưởng đáng kể từ các chính sách điều tiết trực tiếp và gián tiếp của chính phủ. Đến năm 2019, tổng công suất của các nhà máy xi măng Việt Nam đạt 103 triệu tấn/năm, tiêu thụ đạt 98 triệu tấn và công suất huy động toàn ngành ở mức 95%. Tiêu thụ xi măng trong nước đạt 68 triệu tấn, chiếm 68% tổng tiêu thụ toàn ngành và xuất khẩu xi măng đóng góp 31 triệu tấn, chiếm 32% tổng tiêu thụ toàn ngành.

1. Nguồn cung xi măng

❖ Chính phủ thực hiện quản lý chặt nguồn cung xi măng trong nước

Trước tình hình tăng trưởng nóng của ngành xi măng trong nước giai đoạn 2000 - 2010 và tình trạng dư thừa công suất diễn ra kể từ năm 2010, Chính phủ đã ban hành nhiều chính sách và văn bản pháp lý để tăng cường kiểm soát các hoạt động đầu tư vào các dự án xi măng (tham khảo mục “Môi trường kinh doanh”). Trong đó, chính phủ thực hiện quản lý và lập quy hoạch cấp phép chi tiết đối với các dự án xi măng được đầu tư cũng như giới hạn tổng công suất xi măng được đầu tư trong mỗi giai đoạn.

Trong giai đoạn 2010 - 2019, chính phủ đã chủ động loại bỏ 14/54 giấy phép đầu tư nhà máy xi măng mới (tổng công suất 8,7 triệu tấn/năm, ~8% công suất xi măng hiện tại) và giãn tiến độ đầu tư của 7/54 dự án sang giai đoạn 2020 - 2030 (tổng công suất 9,73 triệu tấn/năm, ~9% công suất xi măng hiện tại). Đặc biệt từ năm 2014, chính phủ đã dừng cấp bảo lãnh vay vốn cho các khoản vay nước ngoài và bổ sung hai điều kiện đầu tư quan trọng đối với các dự án mới là phải đầu tư nhà máy công suất tối thiểu 2 triệu tấn xi măng/năm và bắt buộc đầu tư các công nghệ và máy móc quan trắc môi trường và kiểm soát khí thải trong sản xuất. Do đó, các điều kiện đầu tư vào ngành xi măng dần trở nên khắt khe hơn và các dự án về sau bắt đầu có chọn lọc với quy mô lớn hơn.

1. Nguồn cung xi măng

❖ Chính phủ thực hiện quản lý chặt nguồn cung xi măng trong nước

Trước tình hình tăng trưởng nóng của ngành xi măng trong nước giai đoạn 2000 - 2010 và tình trạng dư thừa công suất diễn ra kể từ năm 2010, Chính phủ đã ban hành nhiều chính sách và văn bản pháp lý để tăng cường kiểm soát các hoạt động đầu tư vào các dự án xi măng (tham khảo mục “Môi trường kinh doanh”). Trong đó, chính phủ thực hiện quản lý và lập quy hoạch cấp phép chi tiết đối với các dự án xi măng được đầu tư cũng như giới hạn tổng công suất xi măng được đầu tư trong mỗi giai đoạn.

Trong giai đoạn 2010 - 2019, chính phủ đã chủ động loại bỏ 14/54 giấy phép đầu tư nhà máy xi măng mới (tổng công suất 8,7 triệu tấn/năm, ~8% công suất xi măng hiện tại) và giãn tiến độ đầu tư của 7/54 dự án sang giai đoạn 2020 - 2030 (tổng công suất 9,73 triệu tấn/năm, ~9% công suất xi măng hiện tại). Đặc biệt từ năm 2014, chính phủ đã dừng cấp bảo lãnh vay vốn cho các khoản vay nước ngoài và bổ sung hai điều kiện đầu tư quan trọng đối với các dự án mới là phải đầu tư nhà máy công suất tối thiểu 2 triệu tấn xi măng/năm và bắt buộc đầu tư các công nghệ và máy móc quan trắc môi trường và kiểm soát khí thải trong sản xuất. Do đó, các điều kiện đầu tư vào ngành xi măng dần trở nên khắt khe hơn và các dự án về sau bắt đầu có chọn lọc với quy mô lớn hơn.

Quy mô trung bình của các nhà máy mới đầu tư trong giai đoạn 2010 - 2019

Nguồn: Hiệp hội Xi măng Việt Nam, Bộ Xây dựng, FPTS tổng hợp.

❖ Các doanh nghiệp đẩy mạnh hoạt động M&A để tăng quy mô trong ngành

Trước điều kiện và chi phí đầu tư các dự án mới ngày càng khó khăn, các doanh nghiệp xi măng đã đẩy mạnh các hoạt động M&A trong ngành như một cách để gia tăng quy mô sản xuất, đồng thời loại bỏ áp lực cạnh tranh từ các thương hiệu nhỏ. Xu hướng này bắt đầu phổ biến từ sau năm 2010 với các thương vụ M&A có quy mô lớn như: Vicem sáp nhập Xi măng Hạ Long và Sông Thao, Vissai mua lại 3 doanh nghiệp Xi măng Đồng Bành, Đô Lương và Dầu khí 12/9, SCCC mua lại Xi măng Holcim Việt Nam, SCG mua lại Xi măng Sông Gianh… Hoạt động mua bán sáp nhập cũng đang được chính phủ khuyến khích để tăng cường mức độ tập trung trong ngành.

Trước điều kiện và chi phí đầu tư các dự án mới ngày càng khó khăn, các doanh nghiệp xi măng đã đẩy mạnh các hoạt động M&A trong ngành như một cách để gia tăng quy mô sản xuất, đồng thời loại bỏ áp lực cạnh tranh từ các thương hiệu nhỏ. Xu hướng này bắt đầu phổ biến từ sau năm 2010 với các thương vụ M&A có quy mô lớn như: Vicem sáp nhập Xi măng Hạ Long và Sông Thao, Vissai mua lại 3 doanh nghiệp Xi măng Đồng Bành, Đô Lương và Dầu khí 12/9, SCCC mua lại Xi măng Holcim Việt Nam, SCG mua lại Xi măng Sông Gianh… Hoạt động mua bán sáp nhập cũng đang được chính phủ khuyến khích để tăng cường mức độ tập trung trong ngành.

M&A trong ngành xi măng giai đoạn 2010 - 2019

Nguồn: Hiệp hội Xi măng Việt Nam, FPTS tổng hợp.

Xu hướng M&A trong ngành diễn ra với tần suất khá đều đặn với khoảng từ 1 - 2 thương vụ M&A được thực hiện hàng năm trong giai đoạn 2010 - 2019 với giá trị của các thương vụ M&A liên tục tăng lên trong các năm gần đây. Như vậy, đây có thể là xu hướng kéo dài trong các năm tới thay thế cho các hoạt động đầu tư ồ ạt các nhà máy mới trong ngành. Với các thương vụ M&A, số lượng các doanh nghiệp trong ngành có thể giảm dần và mức độ tập trung hóa trong ngành gia tăng giúp giảm bớt áp lực cạnh tranh giữa các doanh nghiệp.

2. Tiêu thụ xi măng

❖ Phân khúc tiêu thụ chịu nhiều ảnh hưởng từ các chính sách điều tiết của Chính phủ

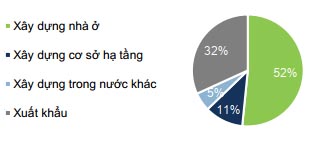

Cơ cấu tiêu thụ xi măng Việt Nam năm 2019

Nguồn: FPTS tổng hợp.

Hiện tại, nhu cầu xi măng cho hoạt động xây dựng nhà ở là phân khúc tiêu thụ chính, chiếm khoảng 52% tiêu thụ xi măng ở Việt Nam và có triển vọng phụ thuộc vào yếu tố nhân khẩu học như tăng trưởng dân số, thu nhập bình quân đầu người, đồng thời chịu tác động đáng kể của các chính sách quản lý của chính phủ trên thị trường bất động sản bao gồm các chính sách về tín dụng và cấp phép xây dựng.

Ảnh hưởng của sự điều tiết từ chính phủ có thể thấy rõ từ các chính sách được thực hiện trong giai đoạn 2010 - 2019, sau khi thị trường xây dựng nhà ở sụt giảm tới 2,3%/năm trong giai đoạn 2010 - 2013 do tác động của cuộc khủng hoảng thị trường nhà đất ở Việt Nam. Trong giai đoạn này, chính phủ đã có một loạt các biện pháp để kiểm soát và ổn định thị trường xây dựng nhà ở như thúc đẩy các gói tín dụng lãi suất thấp cho nhu cầu mua nhà ở thực, điều chỉnh tiến độ cấp phép xây dựng dự án bất động sản ở các thành phố lớn, mở rộng phạm vi phát triển đô thị hóa, giúp cho thị trường xây dựng nhà ở nhanh chóng hồi phục lại trong giai đoạn 2014 - 2019 với mức tăng trưởng lên tới 6,9%/năm, kéo theo nhu cầu tiêu thụ xi măng trong nước hồi phục tương ứng ở mức 6,1%/năm

Ngoài ra, phần lớn các phân khúc tiêu thụ xi măng khác cũng chịu ảnh hưởng từ các chính sách của chính phủ như: các chính sách đầu tư công tác động tới nhu cầu xi măng cho các dự án cơ sở hạ tầng, các chính sách thu hút dòng vốn FDI tác động tới các hoạt động xây dựng công nghiệp và quy hoạch ngành xi măng giới hạn định mức xuất khẩu cho từng giai đoạn.

❖ Hoạt động xuất khẩu mở rộng nhanh nhưng mang lại hiệu quả thấp

Trong 10 năm gần nhất (2010 - 2019), sản lượng xi măng xuất khẩu trong ngành đã tăng gấp 30 lần, đóng góp tới 32% tổng tiêu thụ toàn ngành và giúp Việt Nam dẫn đầu thế giới về xuất khẩu xi măng. Tuy nhiên, hiệu quả của hoạt động xuất khẩu không đi liền với mức tăng trưởng về sản lượng khi các các doanh nghiệp chủ yếu xuất khẩu clinker (dạng sản phẩm thô của xi măng) có giá trị rất thấp. Mức giá xuất khẩu (FOB) trung bình tại cảng của Việt Nam hiện tại chỉ đạt ~38,5 USD/tấn (thấp hơn tới 10% so với giá bán xi măng trong nước) do các doanh nghiệp liên tục phải giảm mạnh giá thành để cạnh tranh trên thị trường xuất khẩu do tác động của các yếu tố: chi phí vận chuyển cao vì phải vận chuyển với khoảng cách xa, khối lượng sản phẩm tương đối nhỏ so với quy mô các thị trường xuất khẩu chính như Trung Quốc, Philippines, Bangladesh nên khó tiếp cận tới các kênh phân phối và chỉ có thể bán nhanh sản phẩm thô cho các nhà máy trong khu vực, bị nhiều nước áp thuế phòng vệ thương mại trong thời gian qua. Do hiệu quả thấp, chính phủ đã đặt ra hạn mức xuất khẩu trong từng giai đoạn và không khuyến khích các doanh nghiệp mở rộng xuất khẩu trong các năm tới.

Ảnh hưởng của sự điều tiết từ chính phủ có thể thấy rõ từ các chính sách được thực hiện trong giai đoạn 2010 - 2019, sau khi thị trường xây dựng nhà ở sụt giảm tới 2,3%/năm trong giai đoạn 2010 - 2013 do tác động của cuộc khủng hoảng thị trường nhà đất ở Việt Nam. Trong giai đoạn này, chính phủ đã có một loạt các biện pháp để kiểm soát và ổn định thị trường xây dựng nhà ở như thúc đẩy các gói tín dụng lãi suất thấp cho nhu cầu mua nhà ở thực, điều chỉnh tiến độ cấp phép xây dựng dự án bất động sản ở các thành phố lớn, mở rộng phạm vi phát triển đô thị hóa, giúp cho thị trường xây dựng nhà ở nhanh chóng hồi phục lại trong giai đoạn 2014 - 2019 với mức tăng trưởng lên tới 6,9%/năm, kéo theo nhu cầu tiêu thụ xi măng trong nước hồi phục tương ứng ở mức 6,1%/năm

Ngoài ra, phần lớn các phân khúc tiêu thụ xi măng khác cũng chịu ảnh hưởng từ các chính sách của chính phủ như: các chính sách đầu tư công tác động tới nhu cầu xi măng cho các dự án cơ sở hạ tầng, các chính sách thu hút dòng vốn FDI tác động tới các hoạt động xây dựng công nghiệp và quy hoạch ngành xi măng giới hạn định mức xuất khẩu cho từng giai đoạn.

❖ Hoạt động xuất khẩu mở rộng nhanh nhưng mang lại hiệu quả thấp

Trong 10 năm gần nhất (2010 - 2019), sản lượng xi măng xuất khẩu trong ngành đã tăng gấp 30 lần, đóng góp tới 32% tổng tiêu thụ toàn ngành và giúp Việt Nam dẫn đầu thế giới về xuất khẩu xi măng. Tuy nhiên, hiệu quả của hoạt động xuất khẩu không đi liền với mức tăng trưởng về sản lượng khi các các doanh nghiệp chủ yếu xuất khẩu clinker (dạng sản phẩm thô của xi măng) có giá trị rất thấp. Mức giá xuất khẩu (FOB) trung bình tại cảng của Việt Nam hiện tại chỉ đạt ~38,5 USD/tấn (thấp hơn tới 10% so với giá bán xi măng trong nước) do các doanh nghiệp liên tục phải giảm mạnh giá thành để cạnh tranh trên thị trường xuất khẩu do tác động của các yếu tố: chi phí vận chuyển cao vì phải vận chuyển với khoảng cách xa, khối lượng sản phẩm tương đối nhỏ so với quy mô các thị trường xuất khẩu chính như Trung Quốc, Philippines, Bangladesh nên khó tiếp cận tới các kênh phân phối và chỉ có thể bán nhanh sản phẩm thô cho các nhà máy trong khu vực, bị nhiều nước áp thuế phòng vệ thương mại trong thời gian qua. Do hiệu quả thấp, chính phủ đã đặt ra hạn mức xuất khẩu trong từng giai đoạn và không khuyến khích các doanh nghiệp mở rộng xuất khẩu trong các năm tới.

(Trích dẫn từ Báo cáo ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

ximang.vn