Giải pháp thúc đẩy tiêu thụ, giảm lượng tồn kho xi măng

» Dự báo nhu cầu tiêu thụ xi măng trong nước sẽ khó đạt được mức tăng trưởng cao, trong khi nguồn cung lại vượt xa cầu. Nhiều dây chuyền xi măng mới tiếp tục được đưa vào sản xuất dẫn tới cạnh tranh gay gắt trên thị trường trong nước và xuất khẩu. Duy trì hoạt động của các dây chuyền sản xuất, tránh tồn kho, lãng phí, bảo đảm hiệu quả là mục tiêu quan trọng nhất của các nhà máy xi măng trong giai đoạn tới.

Một trong những yếu tố tác động lớn nhất đến thị trường xi măng trong nước thời gian qua là nhu cầu xi măng trong nước sụt giảm mạnh. Tiêu thụ xi măng trong nước năm 2023 giảm 16,4% so với năm 2022. Cụ thể, tổng nguồn cung xi măng cả nước năm 2023 đạt hơn 117 triệu tấn, nhu cầu tiêu thụ chỉ khoảng hơn 56 triệu tấn. Nguyên nhân do thị trường bất động sản chưa có dấu hiệu phục hồi, các công trình, dự án chậm triển khai, phải giãn, hoãn tiến độ khi chủ đầu tư gặp khó khăn về nguồn vốn.

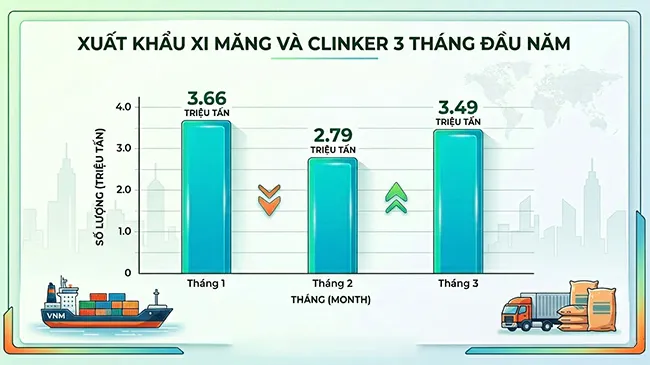

Xuất khẩu xi măng cũng gặp không ít khó khăn khi một số thị trường truyền thống như Bangladesh, Trung Quốc giảm nhập khẩu, tại nhiều thị trường khác bị cạnh tranh do nguồn cung dư thừa. Giá xuất khẩu xi măng, clinker cũng giảm sâu với mức giảm 5 - 6 USD/tấn đối với xi măng và 9 - 10 USD/tấn với clinker. Nhiều đơn vị sản xuất xi măng không xuất khẩu được do giá thu về chưa đủ bù đắp chi phí.

Xuất khẩu xi măng cũng gặp không ít khó khăn khi một số thị trường truyền thống như Bangladesh, Trung Quốc giảm nhập khẩu, tại nhiều thị trường khác bị cạnh tranh do nguồn cung dư thừa. Giá xuất khẩu xi măng, clinker cũng giảm sâu với mức giảm 5 - 6 USD/tấn đối với xi măng và 9 - 10 USD/tấn với clinker. Nhiều đơn vị sản xuất xi măng không xuất khẩu được do giá thu về chưa đủ bù đắp chi phí.

Tiêu thụ xi măng trong nước và xuất khẩu sụt giảm khiến tồn kho xi măng tăng lên. Một số nhà máy xi măng phải giảm công suất hoặc dừng lò nung để hạn chế đổ clinker ra bãi, ảnh hưởng đến hiệu quả sản xuất. Hiện nay, nhiều đơn vị sản xuất xi măng đang tồn kho lớn, dẫn đến áp lực phải linh hoạt điều chỉnh chính sách kinh doanh, giảm giá bán để cạnh tranh, tác động trực tiếp đến bức tranh tài chính của doanh nghiệp. Những vấn đề này nếu không có giải pháp kịp thời có thể tác động lâu dài đến ngành Xi măng nước ta.

Tình trạng mất cân đối cung - cầu của ngành Xi măng dự báo sẽ còn tiếp tục trong thời gian tới. Năm 2024, một số dây chuyền sản xuất xi măng mới sẽ được đưa vào hoạt động, nâng tổng nguồn cung trong nước lên mức hơn 122 triệu tấn. Trong khi nhu cầu tiêu thụ xi măng nội địa chỉ khoảng hơn 59 triệu tấn, có tăng so với năm 2023 nhưng vẫn còn khoảng cách rất xa so với nguồn cung. Điều này dẫn tới cạnh tranh trên thị trường xi măng ngày càng gay gắt, nhiều đơn vị tiếp tục phải giảm công suất hoặc dừng lò nung. Giải pháp trước mắt để khắc phục tình trạng này là các nhà máy cần phối hợp chặt chẽ giữa khâu sản xuất và tiêu thụ, quản lý tồn kho, xây dựng các kịch bản của thị trường, linh hoạt lựa chọn phương án chạy lò hiệu quả, tối ưu vận hành, hạn chế đến mức thấp nhất phải đổ clinker ra bãi.

Để khắc phục căn bản chênh lệch cung - cầu xi măng, cần có giải pháp mang tầm nhìn dài hạn. Theo ông Nguyễn Quang Cung, Chủ tịch Hiệp hội Xi măng Việt Nam, sản xuất xi măng gắn liền với tài nguyên khoáng sản, trong đó có đá vôi, là nguồn tài nguyên không tái tạo. Do vậy, việc xây dựng các nhà máy xi măng đi kèm với xác định các mỏ khoáng sản và quy hoạch các loại khoáng sản, tài nguyên liên quan.

Ông Nguyễn Quang Cung cho rằng, cần dự báo nhu cầu tiêu thụ xi măng với tầm nhìn 10 năm, 20 năm làm căn cứ xác định quy mô sản xuất, giúp cân đối phù hợp giữa cung và cầu. Ngoài ra, để tiết kiệm tài nguyên, có thể tận dụng phế liệu của các ngành công nghiệp khác như xỉ, tro bay của nhà máy nhiệt điện làm nguyên liệu cho sản xuất xi măng.

Vừa qua, Bộ Xây dựng đã công bố Quy hoạch thăm dò, khai thác, chế biến và sử dụng các loại khoáng sản làm vật liệu xây dựng thời kỳ 2021 - 2030, tầm nhìn đến năm 2050. Đây sẽ là cơ sở để phát triển ngành công nghiệp vật liệu xây dựng trong thời gian tới, bảo đảm sử dụng hiệu quả, không lãng phí tài nguyên.

ximang.vn (TH/ Nhân dân)