Sụt giảm lợi nhuận

Cụ thể, theo SSI Research doanh thu trong quý II/2017 của Công ty đã giảm 1,5% so với cùng kỳ trước đó, sản lượng bán hàng trong kỳ đạt mức tăng trưởng thấp ở mức 2% so với cùng kỳ trước đó do mùa mưa bất thường và ảnh hưởng của giá đầu vào cát tăng đột biến trong quý. Giá cát tăng cao khiến một số dự án xây dựng bị chậm trễ, đặc biệt các dự án hộ gia đình và cơ sở hạ tầng, là một trong những nguyên nhân chủ yếu dẫn đến sự suy giảm nhu cầu xi măng.

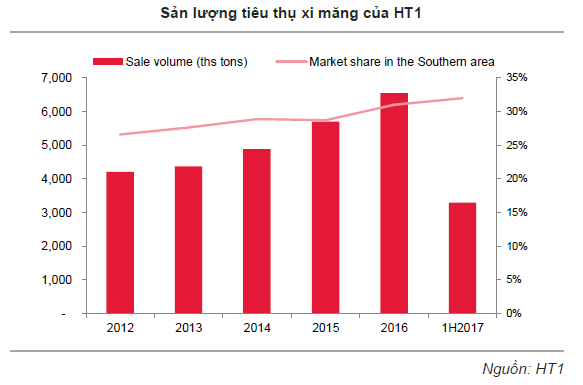

Tổng khối lượng xi măng bán ra của Xi măng Hà Tiên 1 trong 6 tháng đầu năm 2017 đạt 3,3 triệu tấn (tăng 6%), cao hơn so với mức tăng trưởng 4% trong tổng sản lượng tiêu thụ của toàn ngành (bao gồm khối lượng xuất khẩu) và sự sụt giảm khối lượng bán hàng trong nước. Công ty củng cố vị thế hàng đầu trong khu vực phía Nam với 32% thị phần trong 6 tháng đầu năm 2017 so với 30,1% trong 6 tháng đầu năm 2016.

Theo SSI Research việc giá than tăng trong thời gian qua cũng ảnh hưởng tới sự ổn định của giá bán xi măng. SSI Research ước tính giá than nhập khẩu sẽ tăng 55% so với cùng kỳ trước đó. Điều này rất quan trọng đối với Xi măng Hà Tiên 1, vì than nhập khẩu chiếm 50% tổng lượng than cần sử dụng. Giá than nội địa cũng tăng khoảng 8%. Các công ty trong nước gặp nhiều khó khăn trong việc chuyển phần chi phí đầu vào gia tăng vào giá bán cho người tiêu dùng do nhu cầu tiêu thụ ảm đạm và dư thừa năng lực sản xuất trong nước của ngành.

Đồng thời, việc đóng cửa nhà máy nghiền Thủ Đức vào cuối năm ngoái khiến tỷ trọng xi măng thuê ngoài tăng khoảng 15% trong 6 tháng đầu năm 2017 từ mức 11% vào năm 2016 cũng góp phần làm giảm biên lợi nhuận. Do đó, lợi nhuận gộp của Xi măng Hà Tiên 1 giảm 9% xuống còn 385 tỷ đồng.

Ngoài ra, lỗ tỷ giá là yếu tố chính dẫn đến sự sụt giảm mạnh lợi nhuận ròng. Xi măng Hà Tiên 1 ghi nhận lỗ tỷ giá hối đoái ròng 75 tỷ đồng trong quý II năm 2017 so với mức tăng 30 tỷ đồng trong quý II/2016. Điều này là do sự sụt giảm mạnh 6,6% của VND so với EUR trong quý vừa qua. Vào cuối quý II/2017, HT1 có khoản nợ nước ngoài chưa trả là 43,6 triệu EUR và 15,9 triệu USD. Do đó, thu nhập ròng đã giảm mạnh -52,1% so với cùng kỳ năm ngoái lên 115 tỷ. Không bao gồm ảnh hưởng từ tỷ giá hối đoái, lợi nhuận ròng vẫn sẽ giảm, mặc dù tỷ lệ thấp hơn -14% so với cùng kỳ năm trước.

Lũy kế 6 tháng đầu năm 2017, doanh thu và lợi nhuận thuần đạt 4.049 tỷ đồng (tăng 3,1%) và 225 tỷ đồng (giảm 39,5% so với cùng kỳ năm trước).

Kỳ vọng vào thị trường cuối năm

SSI Research dự báo nhu cầu xi măng trên thị trường có thể cải thiện trong nửa cuối năm nay nhờ tính mùa vụ và dự báo đầu tư cơ sở hạ tầng tăng vào nửa cuối năm. Tuy nhiên, áp lực cạnh tranh dự kiến sẽ tăng lên do dư thừa năng lực sản xuất. Trong 2 quý cuối năm, hai dây chuyền sản xuất mới của Xi măng Long Sơn và Xuân Thành với tổng công suất 6,7 triệu tấn/năm sẽ bắt đầu hoạt động, nâng tổng công suất trong nước lên 8%.

Do nhu cầu thị trường dự kiến sẽ tăng với tốc độ chậm hơn 4 - 5% nên hiệu suất sử dụng của ngành dự kiến tiếp tục giảm từ 85% năm 2016 xuống còn 82% vào năm 2017, khiến áp lực cạnh tranh gia tăng. Mặc dù giá bán xi măng sẽ không sụt giảm đáng kể, nhưng sự cạnh tranh khốc liệt sẽ khiến các nhà sản xuất xi măng khó có thể tăng giá bán đặc biệt trong trường hợp chi phí đầu vào tăng cao.

Sự tăng giá của đồng EUR có thể sẽ ảnh hưởng đến lợi nhuận quý 3 năm 2017: Từ đầu tháng 7, EUR tiếp tục tăng 4,4% so với đồng VND. Giả định tỷ giá ổn định từ nay đến cuối năm, Xi măng Hà Tiên 1 có thể sẽ ghi nhận thêm 50 tỷ đồng lỗ tỷ giá trong nửa cuối năm 2017.

Trong năm 2018, khối lượng bán hàng và doanh thu từ xi măng của Xi măng Hà Tiên 1 được dự báo sẽ tăng tương ứng 7% và 5% so với năm 2016. Mặc dù biên lợi nhuận gộp dự kiến sẽ giảm xuống 16,7% năm 2018 so với mức 17,5% năm 2017 do khối lượng gia công cao hơn, SSI Research kỳ vọng chi phí tài chính sẽ giảm với tỷ giá hối đoái ổn định hơn và việc Công ty đang tiếp tục trả nợ có thể giúp lợi nhuận ròng của công ty đạt mức tăng trưởng 13,4%, đạt 699 tỷ đồng.

Quỳnh Trang (TH)