Cổ phiếu xi măng tiếp tục còn dư địa tăng trưởng?

Cổ phiếu ngành xi măng tiếp tục giảm sâu sau thời gian tăng nóng. Liệu cổ phiếu ngành này tiếp tục còn dư địa tăng trưởng, còn hấp dẫn giới đầu tư?

Công ty CP Xi măng La Hiên - VVMI là doanh nghiệp đầu tiên của ngành xi măng đặt lợi nhuận tăng trưởng âm trong năm 2022.

Phiên giao dịch ngày 6/6, cổ phiếu HT1 - Công ty CP Xi măng Vicem Hà Tiên tiếp tục giảm về vùng giá 16.750 đồng/cp; BCC - Công ty CP Xi măng Bỉm Sơn tiếp tục giảm về 16.700 đồng/cp; Cổ phiếu HOM - Công ty CP Xi măng Vicem Hoàng Mai giảm về còn 7.700 đồng/cp. Đây là vùng giá thấp nhất trong vòng 1 năm qua của cổ phiếu xi măng.

Báo cáo mới đây của các chuyên gia Công ty Chứng khoán VNDirect nhận định, tình trạng dư cung và cạnh tranh gay gắt trong ngành vẫn sẽ tiếp diễn trong giai đoạn 2022 - 2023. Ngành xi măng Việt Nam đang ở trong tình trạng “vừa thừa, vừa thiếu”, dư thừa nguồn cung xi măng khi công suất sản xuất vượt quá nhu cầu thị trường nội địa và thiếu các nhà máy xi măng quy mô lớn. Trong khi nhu cầu xi măng nội địa hiện nay chỉ đạt dưới 65 triệu tấn thì quy mô công suất toàn ngành đã lên tới gần 107 triệu tấn (thực tế có thể sản xuất khoảng 120 - 130 triệu tấn thành phẩm nếu điều chỉnh tỷ lệ trộn phụ gia). Điều này dẫn đến tình trạng dư cung trầm trọng (đặc biệt tại khu vực miền Bắc) và ngày càng phụ thuộc vào xuất khẩu của xi măng Việt Nam.

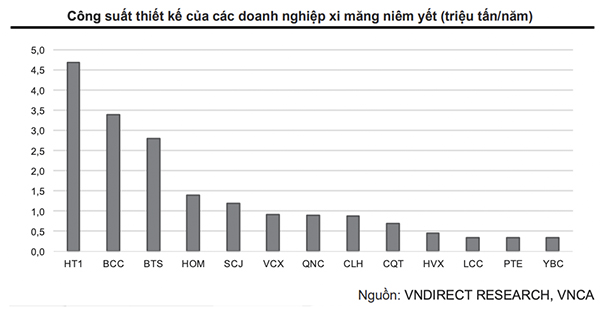

Mặc dù vậy, có tới 41/87 dây chuyển sản xuất tại Việt Nam có công suất dưới 1 triệu tấn/năm, chiếm 21% tổng sản lượng toàn ngành. Theo ước tính, hiện quy mô tối thiểu để một nhà máy xi măng đạt được hiệu quả kinh tế là 2 triệu tấn/năm và mỗi doanh nghiệp trong ngành phải có công suất tối thiểu 5 - 10 triệu tấn/năm để đảm bảo hiệu quả trong dài hạn thông qua việc tiết kiệm chi phí.

Có thể nói, việc thiếu hiệu quả sản xuất theo quy mô và tình trạng dư cung kéo dài là những lý do chính hạn chế khả năng sinh lời của các doanh nghiệp trong ngành. Nhận thức được vấn đề này, Chính phủ và các bộ ngành đã tích cực nâng các rào cản gia nhập ngành xi măng, đặc biệt chỉ cấp phép cho những dự án lớn (trên 2 triệu tấn/năm) nhằm giảm bớt tình trạng phân mảnh của thị trường. Tuy nhiên trong ngắn hạn việc cấp phép xây dựng nhà máy mới sẽ khiến tình trạng dư cung thêm nghiêm trọng.

Dự kiến trong năm 2022, sẽ có thêm 3 dây chuyền xi măng (tổng công suất 8,8 triệu tấn/năm) đi vào hoạt động, bao gồm Xi măng Xuân Thành 3, Xi măng Long Thành và Xi măng Đại Dương 1. Tổng công suất toàn ngành năm 2022 sẽ tăng lên 115,4 triệu tấn/năm, tăng 8% so với cuối năm 2021. Đáng chú ý, 3 dây chuyền mới được đặt tại Hà Nam và Thanh Hóa - hai tỉnh có công suất thiết kế lớn nhất Việt Nam, qua đó càng làm tăng cạnh tranh tại khu vực miền Bắc.

Các doanh nghiệp xi măng hiện đang được điều chỉnh sâu. Mặc dù triển vọng tăng trưởng lợi nhuận ròng trong năm 2022 là khả quan, nhưng các chuyên gia Công ty Chứng khoán VNDirect cho rằng mức P/E forward (dựa trên kế hoạch năm 2022) của ngành vẫn ở mức khá cao. Do đó, triển vọng của các doanh nghiệp xi măng đã được phản ánh hết vào thị giá cổ phiếu.

Công ty CP Xi măng Vicem Hà Tiên là nhà sản xuất xi măng lớn nhất miền Nam với 29% thị phần năm 2021. Nhờ sở hữu thương hiệu mạnh và hệ thống phân phối rộng khắp khu vực (76 nhà phân phối và khoảng 10.000 cửa hàng), VNDirect tin rằng Vicem Hà Tiên sẽ là ưu tiên hàng đầu cho việc huy động nguyên vật liệu cho các dự án hạ tầng giao thông tại miền Nam Việt Nam. Dự báo sản lượng tiêu thụ của Vicem Hà Tiên năm 2022 sẽ đạt 6,7 triệu tấn, tăng 12% so với mức thấp của năm 2021.

Công ty CP Xi măng Bỉm Sơn đặt kế hoạch lợi nhuận trước thuế Công ty mẹ năm 2022 là 200 tỷ đồng; Công ty CP Xi măng Vicem Hoàng Mai đặt kế hoạch lợi nhuận trước thuế năm 2022 là 15 tỷ đồng, tăng mạnh từ mức chỉ 1,5 - 2,7 tỷ đồng nhờ khấu hao máy móc & thiết bị dự kiến sẽ được hạch toán hết trong nửa đầu năm 2022... còn Xi măng La Hiên được hưởng lợi từ giá bán xi măng tăng trong khi giá xi măng đầu vào đã được ký kết tại mức giá tốt với Công ty mẹ là Tập đoàn Công nghiệp Than - Khoảng sản Việt Nam (TKV), nhờ vậy lợi nhuận trước thuế của Công ty đạt 68 tỷ đồng, cao nhất từ khi niêm yết...

Đáng chú ý, Xi măng La Hiên là một trong số ít doanh nghiệp xi măng niêm yết đặt kế hoạch lợi nhuận trước thuế năm 2022 tăng trưởng âm với 56 tỷ đồng khi giá than cao sẽ bắt đầu phản ánh vào biên lợi nhuận gộp doanh nghiệp. Tuy nhiên, rủi ro thiếu than cho sản xuất của Xi măng La Hiên là thấp khi được sẽ công ty mẹ (TKV) ưu tiên.

Theo như các chuyên gia trong ngành ước tính, thép và xi măng thường chiếm tới 15 - 20% tổng chi phí xây dựng. Do đó VNDirect cho rằng tiến độ tại các dự án xây dựng (ở cả 3 phân khúc xây dựng dân dụng, nghỉ dưỡng và hạ tầng) sẽ bị ảnh hưởng đáng kể, từ đó nhu cầu xi măng thực tế có thể thấp hơn dự kiến. Giá than nhiệt tiếp tục duy trì ở mức cao do cuộc xung đột giữa Nga - Ukraine kéo dài hơn dự kiến. Điều này dẫn đến việc biên lợi nhuận gộp của các doanh nghiệp trong ngành suy giảm mạnh trong năm 2022. Các nhà đầu tư cân nhắc khi mua và nắm giữ cổ phiếu ngành xi măng cho năm 2022.

ximang.vn (TH/ DĐDN)