Kỳ vọng biên độ lợi nhuận Vicem Hà Tiên hồi phục trong 2 quý cuối năm 2024

» Chứng khoán KB Việt Nam (KBSV) kỳ vọng, tình hình sản xuất kinh doanh của Công ty CP Xi măng Vicem Hà Tiên (HoSE: HT1) sẽ được cải thiện hơn so với 2 quý đầu năm do xu hướng đầu tư công được đẩy mạnh và nguồn cung chưa đáp ứng đủ nhu cầu tại khu vực phía Nam.

Trong quý 2/2024, Vicem Hà Tiên đã có lãi trở lại với gần 46 tỷ đồng, mặc dù giảm 22% so cùng kỳ nhưng đã có tín hiệu khả quan hơn so mức lỗ 25 tỷ đồng của quý 1/2024. Do đó, 6 tháng đầu năm 2024, đạt 21 tỷ đồng, trong khi cùng kỳ vẫn lỗ 27 tỷ đồng.

Chi phí cho than cám chiếm đến 45% chi phí nguyên vật liệu. Hiện tại, Vicem Hà Tiên đang sử dụng chủ yếu loại than nhập khẩu từ Australia và Indonesia do lượng than có nhiệt trị lớn đang thiếu hụt tại các mỏ phía Bắc.

Chứng khoán KB Việt Nam dự kiến giá than sẽ tiếp tục duy trì ở mức nền thấp và có xu hướng giảm dần do: nguồn cung than ổn định trở lại ở các nước xuất khẩu lớn; cơ cấu sử dụng năng lượng tái tạo để phát điện đang dần thay thế năng lượng hóa thạch tại EU, Mỹ và Trung Quốc. Theo dự báo của World Bank, giá than trung bình có thể giảm tới 28% so với cùng kỳ trong năm 2024 và tiếp tục giảm thêm 12% sang năm 2025. Do vậy, KBSV kỳ vọng giá than từ Australia và Indonesia trung bình trong năm 2024 có thể ở mức lần lượt là 130 USD/kg (-25% so cùng kỳ) và 144 USD/kg (-28% so cùng kỳ).

Hiệp hội Xi măng Việt Nam cho biết, khu vực phía Nam mới chỉ có Vicem Hà Tiên và INSEE đang có sự chuyển đổi trong việc áp dụng sớm công nghệ phụ trợ kỳ vọng sẽ đem lại lợi thế trong tương lai nhờ: (1) tối ưu chi phí sản xuất; (2) Chính phủ sẽ ưu tiên cấp phép mở rộng nhà máy hơn.

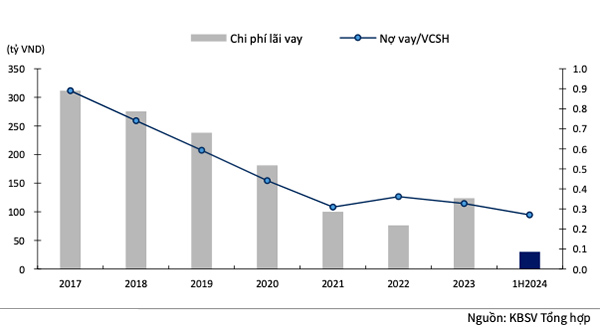

Theo chia sẻ của doanh nghiệp, hiện nay tỷ lệ sử dụng nguyên vật liệu thay thế vào khoảng hơn 20%, đặc biệt tại nhà máy Xi măng Kiên Lương là hơn 40%, từ đó chi phí nguyên vật liệu dự kiến tối ưu được vào khoảng 3 - 5%, tương ứng 150 tỷ đồng/năm. Biên lợi nhuận của Vicem Hà Tiên được kỳ vọng được hỗ trợ bởi chi phí lãi vay được tiết giảm đáng kể. Nguyên nhân chủ yếu đến từ việc mặt bằng lãi suất thấp và giảm nợ vay ngắn hạn do giảm nhu cầu tài trợ vốn lưu động.

Tỷ lệ nợ vay ngắn hạn và dài hạn/VCSH.

KBSV cho rằng lợi nhuận của Vicem Hà Tiên đã tạo đáy trong năm 2023 và sẽ bắt đầu hồi phục rõ nét hơn trong 2 quý cuối năm 2024. Mặc dù sản lượng tiêu thụ dự kiến chưa có quá nhiều sự cải thiện, KBSV đánh giá việc tập trung tối ưu các chi phí sẽ giúp cho Vicem Hà Tiên vượt xa được kế hoạch lợi nhuận sau thuế trong 2024 (23,2 tỷ đồng), rơi vào khoảng 107,9 tỷ đồng (+509% so cùng kỳ) với biên lợi nhuận gộp có thể đạt 9,4% (+0.83ppt so cùng kỳ).

Vicem Hà Tiên hiện đang có xu hướng dịch chuyển một phần đầu ra sang phân khúc xây dựng hạ tầng, công nghiệp và dự kiến sẽ được bù đắp phần nào sản lượng từ các dự án đầu tư công đang được tăng tốc từ nay đến 2025 (năm cuối kế hoạch đầu tư công trung hạn) tại phía Nam.

Theo chia sẻ của ban lãnh đạo Vicem Hà Tiên, hầu hết các công trình hạ tầng trọng điểm phía Nam (trong đó có sân bay Long Thành) doanh nghiệp đều tham gia cung cấp từ 50 - 100% khối lượng xi măng. Nửa cuối năm sẽ là giai đoạn đẩy nhanh tiến độ thi công, vì vậy KBSV dự phóng sản lượng tiêu thụ xi măng trong quý 3 và 4 của Vicem Hà Tiên có thể đạt ngưỡng 3,1 triệu tấn (+19% so cùng kỳ), từ đó tổng sản lượng tiêu thụ xi măng 2024 vào khoảng 5,6 triệu tấn (+8,4% so cùng kỳ).

Dòng sản phẩm xi măng giá rẻ được kỳ vọng thúc đẩy doanh số trong bối cảnh các nhà máy phải giảm giá bán để kích cầu. Dự kiến sản lượng tiêu thụ sản phẩm này có thể đạt khoảng 600.000 tấn trong năm 2024.

Ngoài ra, dự kiến dự án BOT Phú Hữu sẽ bắt đầu đi vào hoạt động từ quý 3/2024 với thời gian khai thác theo phương án hợp đồng là 24 năm, sau khi UBND TP.HCM đã phê duyệt mức giá thu phí tối đa. Tại ĐHCĐ năm 2024, Vicem Hà Tiên cho biết đã thực hiện đấu thầu và khởi công xây dựng Hệ thống thu phí điện tử tự động không dừng từ ngày 20/03/2024 và dự kiến hoàn thành trong tháng 5/2024. Nếu bắt đầu vận hành trong 2 quý cuối 2024, KBSV kỳ vọng dự án sẽ đóng góp khoảng 24 tỷ đồng vào lợi nhuận chung 2024 của Vicem Hà Tiên.

KBSV cũng lưu ý về yếu tố rủi ro là giá điện. Theo đó, ngày 9/11/2023, EVN đã thực hiện điều chỉnh tăng giá bán lẻ điện bình quân lên 2.006,79 đồng/kWh, tăng 4,5% so với lần gần nhất. Với mức tăng giá này, biên lợi nhuận gộp của Vicem Hà Tiên có thể bị ảnh hưởng do chi phí điện chiếm tới 10% chi phí sản xuất của Vicem Hà Tiên. Mặc dù vậy, KBSV cho rằng giá bán lẻ điện sẽ khó tăng tiếp trong năm nay do nguồn huy động rẻ như thủy điện có thể gia tăng công suất so với cùng kỳ.

Vicem Hà Tiên có thể tiếp tục phải điều chỉnh giảm giá bán xi măng để giữ thị phần và duy trì sản lượng trong bối cảnh thị trường xây dựng dân dụng chưa có nhiều khởi sắc. Trên thị trường, cổ phiếu HT1 của Vicem Hà Tiên vẫn chưa thu hút nhà đầu tư chứng khoán khi vẫn tiếp tục giảm điểm 8,5% trong vòng 1 tháng qua dù kết quả kinh doanh khả quan, dừng tại mức 11.800 đồng/cp chốt phiên 23/8.