Lý do doanh nghiệp xi măng lớn lại rời bỏ các thị trường đang phát triển (P2)

Trong bài viết này, Terry Pavlopoulos, Công ty tư vấn trong lĩnh vực xi măng CemBR làm sáng tỏ sai lầm hợp nhất xi măng toàn cầu và lý do tại sao các doanh nghiệp xi măng lớn đang rời khỏi các thị trường đang phát triển, với tiêu điểm tập trung vào việc Holcim rời khỏi thị trường Ấn Độ.

>> Lý do doanh nghiệp xi măng lớn lại rời bỏ các thị trường đang phát triển (P1)

Tăng trưởng có kém không?

Ấn Độ đang hoạt động rất tốt cho đến khi xảy ra đại dịch vào năm 2020. Từ năm 2010 đến năm 2019, thị trường đã phát triển với tỷ lệ tăng trưởng kép hàng năm (CAGR) là 5,5%. Năm 2020, thị trường đã trải qua sự sụt giảm đáng kể 14,4% do đại dịch, đưa CAGR giai đoạn 2010 - 2020 trở lại mức khoảng 3,3%. Kỳ vọng thị trường sẽ hồi phục mạnh mẽ vào năm 2021.

Vì vậy, sự tăng trưởng của thị trường, cho dù không mạnh như trong thập kỷ trước, là hợp lý ở Ấn Độ. Tuy nhiên, ngành cũng đã đạt được mức tăng trưởng nguồn cung khoảng 5% CAGR trong giai đoạn 2010 - 2020. Như là một kết quả, vào cuối năm 2020, ngành đã nhận thấy đang ở trong tình trạng dư thừa công suất. Hơn nữa, Chỉ số Hợp nhất trên thị trường đứng ở mức khoảng 820 (0 = cạnh tranh hoàn hảo, 10 = Độc quyền kinh doanh), cho thấy rằng ngành đang bị phân mảnh mạnh.

Tăng trưởng có kém không?

Ấn Độ đang hoạt động rất tốt cho đến khi xảy ra đại dịch vào năm 2020. Từ năm 2010 đến năm 2019, thị trường đã phát triển với tỷ lệ tăng trưởng kép hàng năm (CAGR) là 5,5%. Năm 2020, thị trường đã trải qua sự sụt giảm đáng kể 14,4% do đại dịch, đưa CAGR giai đoạn 2010 - 2020 trở lại mức khoảng 3,3%. Kỳ vọng thị trường sẽ hồi phục mạnh mẽ vào năm 2021.

Vì vậy, sự tăng trưởng của thị trường, cho dù không mạnh như trong thập kỷ trước, là hợp lý ở Ấn Độ. Tuy nhiên, ngành cũng đã đạt được mức tăng trưởng nguồn cung khoảng 5% CAGR trong giai đoạn 2010 - 2020. Như là một kết quả, vào cuối năm 2020, ngành đã nhận thấy đang ở trong tình trạng dư thừa công suất. Hơn nữa, Chỉ số Hợp nhất trên thị trường đứng ở mức khoảng 820 (0 = cạnh tranh hoàn hảo, 10 = Độc quyền kinh doanh), cho thấy rằng ngành đang bị phân mảnh mạnh.

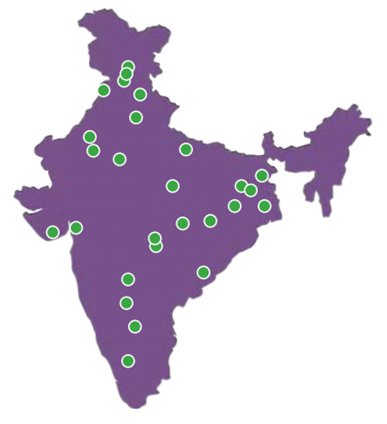

Hình 2: Các tài sản của Holcim trước đây ở Ấn Độ. Nguồn CGCTM.

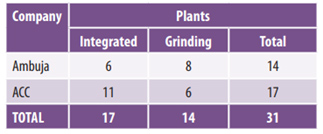

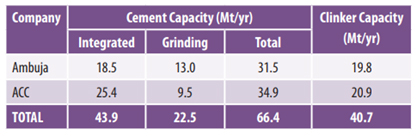

Bảng 1: Các nhà máy của Holcim trước đây ở Ấn Độ

Nguồn CGCTM.

Bảng 2: Công suất xi măng của Holcim trước đây ở Ấn Độ

Nguồn CGCTM.

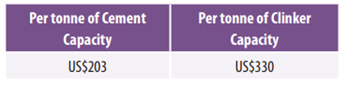

Bảng 3: Chi phí mua lại các tài sản của Holcim ở Ấn Độ của Tập đoàn Adani

Nguồn: Holcim Announcement /CemBR.

Về giá bán thế nào?

Đây không phải là một phân tích chi tiết về giao dịch, chỉ là chúng tôi đang cố gắng thiết lập một vài chỉ số về loại giá đã được trả cho tài sản của Holcim Indian. Trước hết, giá trị giao dịch từ thông báo của Holcim cho thấy rằng cổ phần của Holcim trong doanh nghiệp kết hợp có giá trị là 6,6 tỷ USD tại thời điểm viết bài này. Giả định rằng không có khoản nợ nào liên quan tới giá trị này thì người mua mua lại doanh nghiệp trên bội số được chỉ ra ở Bảng 3.

Mặc dù CemBR không thể nhận xét việc định giá trị của doanh nghiệp này, giá bán mỗi tấn clinker dường như cao hơn chi phí thay thế. Cũng vậy, nên nhớ rằng trong số 31 nhà máy xi măng, 14 nhà máy là các đơn vị nghiền, giá bán mỗi tấn xi măng cũng có vẻ cao hơn chi phí thay thế.

Điều cũng đáng chú ý là sự vắng mặt của bất kỳ nhà sản xuất xi măng lớn nào khác từ bản danh sách các đối tác quan tâm đến vụ chuyển nhượng này. Tại thời điểm viết bài này, chúng tôi biết rằng Holcim đã đồng ý một thỏa thuận với Tập đoàn Adani, một công ty của Ấn Độ.

Vậy còn CO2 thì sao?

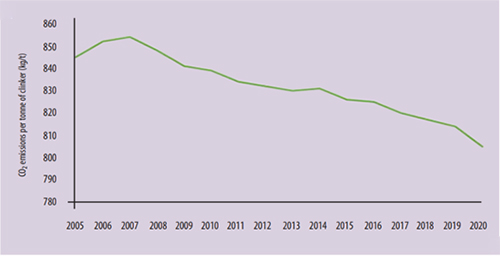

Trong báo cáo mới đây của CemBR về ETS & Xi măng của EU, chúng tôi đã trình bày hiệu quả lịch sử của tất cả các nhà máy quy hoạch ở Châu Âu. Hình 2 cho thấy sự phát triển của ngành kể từ khi thành lập. Lưu ý: Đây là mức trung bình ở Châu Âu và không phải là mức trung bình của tất cả các nhà sản xuất xi măng lớn đang hoạt động ở Châu Âu, nghĩa là, nó bao gồm tất cả các nhà máy đang sản xuất clinker, không phụ thuộc vào chủ sở hữu.

Hình 2: Chương trình dài hạn về phát thải CO2/tấn clinker trong ETS của EU (kg/t). Lưu ý: Các giá trị trên trục y không được chạm đến giá trị 0.

Vì vậy, kể từ khi khởi động chương trình, ngành xi măng Châu Âu đã xoay sở để giảm bớt phát thải trên mỗi tấn clinker đi chỉ bằng 0,4% CAGR. Năm 2020, cho dù sử dụng đáng kể các nhiên liệu thay thế, ngành này vẫn thải ra 805 kg CO2/tấn clinker. Theo nhiều nhà quan sát trong ngành, thì điều này không được coi là một hiệu quả xuất sắc.

Các nhà máy xi măng ở Ấn Độ hoặc Đông Nam Á hoặc ở các thị trường đang phát triển khác có thể sản xuất clinker ở mức 800 kg CO2 được không? CemBR tin tưởng rằng rất nhiều nhà máy, đặc biệt là ở Đông Nam Á nơi mà hơn 95% công suất lắp đặt có các thiết bị tiền phân hủy (precalciner), có thể sử dụng các nhiên liệu thay thế.

Do đó, người ta đang tranh luận về việc liệu các công ty lớn, cụ thể là các công ty có sự hiện diện mạnh mẽ trong chương trình ETS của EU, có thể sử dụng CO2 như là một lý do chính để rời khỏi các thị trường đang phát triển không.

Kết luận

Ngoài giá bán, các nội dung được trình bày ở trên về lý do tại sao các nhà sản xuất xi măng lớn rời khỏi các thị trường đang phát triển có thể được tóm tắt như sau:

• Sự xuất hiện của các công ty địa phương mới với các nhà máy mới;

• Các thị trường đang phát triển cũng có thể trải qua tình trạng nhu cầu theo chu kỳ;

• Cân đối cung - cầu đã trở nên bất lợi;

• Các công ty lớn không thể cạnh tranh hiệu quả với các công ty địa phương - cụ thể là các công ty mới với các tài sản mới;

• Hầu hết các thị trường như vậy bị phân mảnh mạnh mẽ, làm gia tăng áp lực cạnh tranh và giá bán.

Quan điểm của chúng tôi là các lý do nêu trên đều đứng đằng sau hầu hết các vụ chuyển nhượng mới đây các tài sản trên thị trường đang phát triển của các công ty xi măng lớn.

Quan điểm của CemBR đó là phát thải CO2, như đã được áp dụng cho việc rời khỏi các thị trường đang phát triển của các nhà sản xuất lớn là một cái cớ tốt nhất hoặc là một xu hướng sai lầm khác (giống như việc hợp nhất toàn cầu) tồi tệ nhất. Xét cho cùng, nếu một công ty xi măng lớn mong muốn đạt được các mục tiêu CO2 đầy tham vọng của họ bằng cách rời bỏ ngành xi măng, họ có thể làm như vậy. Cho dù đây là một ý tưởng tốt hay xấu thì đều do các cổ đông của họ quyết định.

Chúng tôi tại CemBR, là một tổ chức xi măng duy nhất, xem xét việc giảm bớt phát thải carbon trên mỗi tấn clinker (hặc phát thải CO2 trên mỗi tấn vật liệu kết dính) là cách thức hợp lý duy nhất để giải quyết vấn đề CO2 trong ngành của chúng ta.

Lưu ý

Toàn bộ các dữ liệu và thông tin chi tiết được căn cứ theo: CGCTM, và báo cáo về ETS & Xi măng của EU của CemBR.

Terry Pavlopouloss, CemBR

Nguyễn Thị Kim Lan dịch từ Global Cement Magazine số tháng 9/2022

ximang.vn