Cổ phiếu ngành Xi măng vẫn cần phải quan sát thêm

Trong báo cáo cập nhật triển vọng ngành Xi măng năm 2023, SSI Research cho rằng, mức tiêu thụ xi măng trong nước sẽ đi ngang so với năm 2022 do thị trường bất động sản vẫn yếu. Tuy nhiên, vẫn có một số điểm tích cực hỗ trợ nhóm ngành này.

Thứ nhất, kế hoạch đầu tư công năm 2023 ước tính sẽ tăng 25% so với cùng kỳ về giá trị, đóng vai trò là động lực hỗ trợ tiêu thụ xi măng trong nước. Trong bối cảnh động lực tăng trưởng thu hẹp từ tiêu dùng trong nước và xuất khẩu thì đầu tư công được đẩy mạnh sẽ là một trong những động lực tăng trưởng kinh tế quan trọng trong năm 2023.

Hiện tại, xây dựng dân dụng vẫn là phân khúc tiêu thụ xi măng chính ở Việt Nam. Do vậy, tiêu thụ trong ngành vẫn chịu ảnh hưởng đáng kể từ thị trường bất động sản. Trong khi đó, xây dựng cơ sở hạ tầng chiếm 5% tổng sản lượng tiêu thụ xi măng. Việc tăng cường giải ngân đầu tư công sẽ giúp thúc đẩy xây dựng dân dụng tại các địa điểm có tuyến đường đi qua. Do vậy, gián tiếp thúc đẩy tiêu thụ xi măng của toàn ngành.

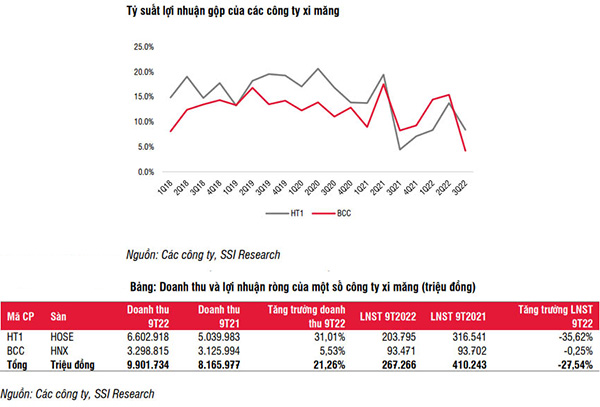

Thứ hai, giá nguyên vật liệu đầu vào giảm nhiệt sẽ giúp các công ty xi măng cải thiện biên lợi nhuận khoảng 50 - 90% trong năm nay. Trên thực tế, giá than và giá dầu tăng mạnh trong giữa năm và đang có xu hướng giảm dần trong các tháng cuối năm 2022. BVSC dự báo, xu hướng giảm này sẽ còn tiếp diễn trong năm nay do những lo ngại suy thoái kinh tế toàn cầu; cuộc xung đột giữa Nga - Ukraine dần đi đến hồi kết và sản lượng cung ứng xăng dầu từ các quốc gia không thuộc OPEC tăng cao hơn dự kiến.

Thứ ba, thị trường xuất khẩu xi măng có thể phục hồi trong nửa cuối năm 2023 do Trung Quốc mở cửa trở lại. Điều này có thể giúp giảm áp lực cạnh tranh cho các doanh nghiệp ở miền Bắc và miền Trung của Việt Nam. Trung Quốc hiện chiếm khoảng 50% giá trị xuất khẩu xi măng và clinker của Việt Nam trong giai đoạn tháng 8/2021 – 3/2022. Tuy nhiên, do nhu cầu xây dựng yếu đi tại Trung Quốc, xuất khẩu xi măng của Việt Nam sang thị trường này giảm đáng kể.

Thời gian tới, động thái mở cửa trở lại của Trung Quốc sẽ giúp nối lại hoạt động xây dựng và đẩy mạnh đầu tư cơ sở hạ tầng, từ đó giúp nhu cầu xi măng tại quốc gia này phục hồi. Đây là một trong những động lực lớn nhất hỗ trợ cho việc tăng trưởng sản lượng xuất khẩu của các doanh nghiệp xi măng.

Tương tự, thị trường xuất khẩu xi măng lớn thứ 2 là Philippines cũng bị ảnh hưởng bởi vận tải biển khó khăn và giá cước cao, kèm theo thuế chống bán phá giá trên 10% đang áp với xi măng Việt Nam. Trong bối cảnh, cước vận tải biển giảm nhiệt trong các quý cuối 2022, xuất khẩu sang Philippines cũng giảm bớt áp lực.

Hiện tại, xây dựng dân dụng vẫn là phân khúc tiêu thụ xi măng chính ở Việt Nam. Do vậy, tiêu thụ trong ngành vẫn chịu ảnh hưởng đáng kể từ thị trường bất động sản. Trong khi đó, xây dựng cơ sở hạ tầng chiếm 5% tổng sản lượng tiêu thụ xi măng. Việc tăng cường giải ngân đầu tư công sẽ giúp thúc đẩy xây dựng dân dụng tại các địa điểm có tuyến đường đi qua. Do vậy, gián tiếp thúc đẩy tiêu thụ xi măng của toàn ngành.

Thứ hai, giá nguyên vật liệu đầu vào giảm nhiệt sẽ giúp các công ty xi măng cải thiện biên lợi nhuận khoảng 50 - 90% trong năm nay. Trên thực tế, giá than và giá dầu tăng mạnh trong giữa năm và đang có xu hướng giảm dần trong các tháng cuối năm 2022. BVSC dự báo, xu hướng giảm này sẽ còn tiếp diễn trong năm nay do những lo ngại suy thoái kinh tế toàn cầu; cuộc xung đột giữa Nga - Ukraine dần đi đến hồi kết và sản lượng cung ứng xăng dầu từ các quốc gia không thuộc OPEC tăng cao hơn dự kiến.

Thứ ba, thị trường xuất khẩu xi măng có thể phục hồi trong nửa cuối năm 2023 do Trung Quốc mở cửa trở lại. Điều này có thể giúp giảm áp lực cạnh tranh cho các doanh nghiệp ở miền Bắc và miền Trung của Việt Nam. Trung Quốc hiện chiếm khoảng 50% giá trị xuất khẩu xi măng và clinker của Việt Nam trong giai đoạn tháng 8/2021 – 3/2022. Tuy nhiên, do nhu cầu xây dựng yếu đi tại Trung Quốc, xuất khẩu xi măng của Việt Nam sang thị trường này giảm đáng kể.

Thời gian tới, động thái mở cửa trở lại của Trung Quốc sẽ giúp nối lại hoạt động xây dựng và đẩy mạnh đầu tư cơ sở hạ tầng, từ đó giúp nhu cầu xi măng tại quốc gia này phục hồi. Đây là một trong những động lực lớn nhất hỗ trợ cho việc tăng trưởng sản lượng xuất khẩu của các doanh nghiệp xi măng.

Tương tự, thị trường xuất khẩu xi măng lớn thứ 2 là Philippines cũng bị ảnh hưởng bởi vận tải biển khó khăn và giá cước cao, kèm theo thuế chống bán phá giá trên 10% đang áp với xi măng Việt Nam. Trong bối cảnh, cước vận tải biển giảm nhiệt trong các quý cuối 2022, xuất khẩu sang Philippines cũng giảm bớt áp lực.

Năm 2023, kế hoạch đầu tư công của Chính phủ công bố tương đối tham vọng với con số tăng trưởng khá cao, tổng vốn trên 700.000 tỷ đồng, tăng khoảng 25% (khoảng 140.000 tỷ đồng) so với kế hoạch năm 2022. Tuy nhiên, đầu tư công chỉ là một khía cạnh, chúng ta còn phải nhìn nhiều vấn đề như giá xi măng trên Thế giới như thế nào, áp lực nhập khẩu từ Trung Quốc ra sao, đặc biệt lĩnh vực bất động sản có khả năng hồi phục hay không?

Đối với cổ phiếu ngành Xi măng, nếu lợi nhuận tăng trưởng mạnh trong năm 2023 nhờ việc giá than điều chỉnh giảm, thì hệ số P/E của ngành dự kiến sẽ khoảng 10 lần. Do đó, việc kỳ vọng lợi nhuận phục hồi đã được phản ánh một phần vào định giá hiện tại. Các nhà đầu tư nên chờ đợi dấu hiệu giá than điều chỉnh thấp hơn và giá cổ phiếu được điều chỉnh sâu hơn để mua vào, trong đó đáng chú ý là cổ phiếu HT1.

ximang.vn (TH)