Từng có thời gian đứng đầu thị trường trong mảng thép xây dựng, nhưng do những khó khăn chung từ nền kinh tế, cùng với việc gia tăng vay nợ phục vụ đầu tư dự án, Công ty Cổ phần Thép Pomina (mã POM- HOSE) đã ghi nhận kết quả kinh doanh không mấy khả quan. Tuy nhiên, báo cáo tài chính quý II và 6 tháng đầu năm 2014 cho thấy khoản lỗ ròng của POM đã được giảm đáng kể.

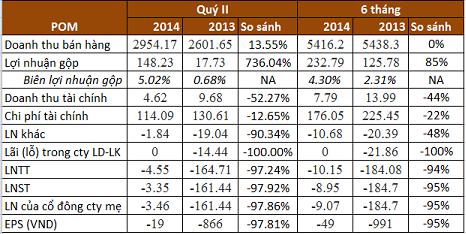

Cụ thể doanh thu bán hàng quý II của POM tăng 13,6% lên 2.954 tỷ đồng. Trong khi đó, lợi nhuận cao gấp 8,4 lần cùng kỳ năm trước. Biên lợi nhuận gộp của POM khoảng 5%, tăng đáng kể so với mức biên lợi nhuận 0,68% cùng kỳ.

Theo giải trình của Công ty, lợi nhuận gộp thấp do nhà máy luyện phôi thép mới mặc dù đã đi vào sản xuất nhưng mới hoạt động khoảng hơn 50% công suất. Công ty cũng cho biết thêm, máy biến thế của xưởng luyện Pomina 2 hoạt động trở lại từ tháng 03/2014 sau sự cố bị hỏng năm ngoái,đã giúp Công ty con Pomina 2 đã có lãi.

![]()

Hoạt động kinh doanh được cải thiện đáng kể so với cùng kỳ. Nhưng chi phi tài chính cao đã ngốn phần lớn lợi nhuận của POM. Chi phí lãi vay khoảng 75 tỷ đồng chủ yếu đến từ khoản vay đầu tư nhà máy luyện phôi thép. Ngoài gánh nặng lãi vay, tỷ giá được điều chỉnh tăng 1% trong kỳ cũng làm POM ghi nhận thêm lỗ chênh lệch tỷ giá 17,08 tỷ đồng.

Tuy nhiên, khoản lỗ từ hoạt động khác và lỗ trong Công ty liên doanh liên kết đầu lại được thu giảm đáng kể. Cụ thể, do giảm khoản trích khấu hao đối với tài sản dừng hoạt động nên lỗ từ hoạt động khác của POM chỉ còn 1,8 tỷ đồng. POM cũng không phải ghi nhận khoản lỗ từ Công ty liên doanh liên kết như cùng kỳ.

Kết quả, POM chỉ còn lỗ ròng 3,35 tỷ đồng. Sáu tháng đầu năm 2014, lỗ sau thuế gần 9 tỷ đồng, giảm 95% so với con số lỗ 185 tỷ đồng của 6 tháng 2013.

Tại thời điểm 30/6/2014, tổng tài sản của POM đạt khoảng 8.722 tỷ đồng. Trong đó, tài sản cố định có giá trị hơn 3.242 tỷ đồng. Để phục vụ cho việc xây dựng dự án Nhà máy luyện phôi thép tại KCN Phú Mỹ I cũng như các dự án đầu tư khác, POM đã phải đi vay nợ để có thể huy động đủ vốn. Nợ phải trả của Công ty cuối tháng 6/2014 khoảng 6.337 tỷ đồng, chiếm 72,7% tổng nguồn vốn. Riêng các khoản vay nợ trả lãi đã lên đến 5.500 tỷ đồng.

Hàng tồn kho có giá trị 2.447 tỷ đồng, tăng gần 20% so với đầu năm, chủ yếu do tăng nguyên liệu, phụ tùng và thành phẩm sắt xây dựng. POM đã giảm đáng kể trị giá thành phẩm phôi, từ 180 tỷ đồng hồi đầu năm xuống còn 66 tỷ đồng vào cuối quý II/2014.

Theo giải trình của Công ty, lợi nhuận gộp thấp do nhà máy luyện phôi thép mới mặc dù đã đi vào sản xuất nhưng mới hoạt động khoảng hơn 50% công suất. Công ty cũng cho biết thêm, máy biến thế của xưởng luyện Pomina 2 hoạt động trở lại từ tháng 03/2014 sau sự cố bị hỏng năm ngoái,đã giúp Công ty con Pomina 2 đã có lãi.

Hoạt động kinh doanh được cải thiện đáng kể so với cùng kỳ. Nhưng chi phi tài chính cao đã ngốn phần lớn lợi nhuận của POM. Chi phí lãi vay khoảng 75 tỷ đồng chủ yếu đến từ khoản vay đầu tư nhà máy luyện phôi thép. Ngoài gánh nặng lãi vay, tỷ giá được điều chỉnh tăng 1% trong kỳ cũng làm POM ghi nhận thêm lỗ chênh lệch tỷ giá 17,08 tỷ đồng.

Tuy nhiên, khoản lỗ từ hoạt động khác và lỗ trong Công ty liên doanh liên kết đầu lại được thu giảm đáng kể. Cụ thể, do giảm khoản trích khấu hao đối với tài sản dừng hoạt động nên lỗ từ hoạt động khác của POM chỉ còn 1,8 tỷ đồng. POM cũng không phải ghi nhận khoản lỗ từ Công ty liên doanh liên kết như cùng kỳ.

Kết quả, POM chỉ còn lỗ ròng 3,35 tỷ đồng. Sáu tháng đầu năm 2014, lỗ sau thuế gần 9 tỷ đồng, giảm 95% so với con số lỗ 185 tỷ đồng của 6 tháng 2013.

Tại thời điểm 30/6/2014, tổng tài sản của POM đạt khoảng 8.722 tỷ đồng. Trong đó, tài sản cố định có giá trị hơn 3.242 tỷ đồng. Để phục vụ cho việc xây dựng dự án Nhà máy luyện phôi thép tại KCN Phú Mỹ I cũng như các dự án đầu tư khác, POM đã phải đi vay nợ để có thể huy động đủ vốn. Nợ phải trả của Công ty cuối tháng 6/2014 khoảng 6.337 tỷ đồng, chiếm 72,7% tổng nguồn vốn. Riêng các khoản vay nợ trả lãi đã lên đến 5.500 tỷ đồng.

Hàng tồn kho có giá trị 2.447 tỷ đồng, tăng gần 20% so với đầu năm, chủ yếu do tăng nguyên liệu, phụ tùng và thành phẩm sắt xây dựng. POM đã giảm đáng kể trị giá thành phẩm phôi, từ 180 tỷ đồng hồi đầu năm xuống còn 66 tỷ đồng vào cuối quý II/2014.

Khánh Linh (TH/ NDH)