Trong đó, các doanh nghiệp đầu ngành như HT1, BCC, HOM, BTS ghi nhận KQKD quý I và quý II khả quan nhờ sản lượng tiêu thụ tăng tốt và biên LNST sự cải thiện nhờ chi phí lãi vay giảm; lãi chênh lệch tỷ giá VND/EUR.

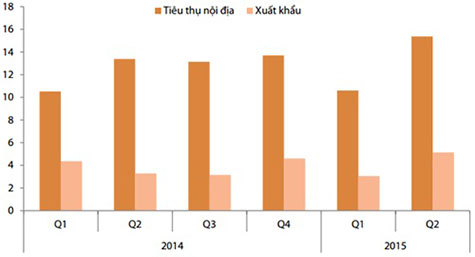

Sản lượng tiêu thụ xi măng cả nước.Tăng trưởng kết quả kinh doanh của các doanh nghiệp nhựa xây dựng cũng không thua kém khi BMP ghi nhận sản lượng tiêu thụ ước tính tăng 16,2%, LNTT cũng ước tăng hơn 42% so với cùng kỳ. Về dài hạn, triển vọng của BMP còn đến từ việc nhà máy Long An đi vào hoạt động trong quý III. NTP cũng báo cáo doanh thu thuần và LNST tăng 11,5% và 5% so với cùng kỳ sau hai quý đầu năm. BMP và NTP cũng là những cổ phiếu được kỳ vọng nhiều nhờ khả năng nới “room” cho nhà đầu tư nước ngoài trong thời gian tới.

Dù quý III là quý mùa mưa và hoạt động xây dựng thường không sôi động như quý II, VDSC vẫn kỳ vọng kết quả kinh doanh của các doanh nghiệp trong ngành vẫn khả quan hơn so với cùng kỳ 2014. Quý IV là mùa cao điểm của ngành xây dựng nên doanh và lợi nhuận của ngành được dự báo sẽ có sự tăng trưởng mạnh mẽ.

Tuy nhiên, đối với ngành xi măng, VDSC lưu ý rằng giá xuất khẩu xi măng giảm nhẹ do nhu cầu tại thị trường Mỹ, EU, Nhật Bản giảm (do USD mạnh lên) trong khi nguồn cung của Ấn Độ, Thái Lan, Indonesia đang tăng dần.

Bích Ngọc (TH)